Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система показників рентабельності.

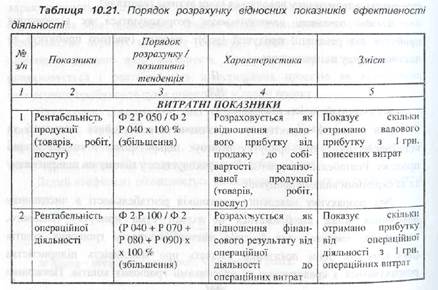

Рентабельність (від нім. Rentabel - доходний) – цевідносний показник прибутку, який відображає відношення отриманого ефекту (доходу, прибутку) з наявними або використаними ресурсами. Рентабельним є такий стан діяльності, коли протягом певного періоду грошові надходження компенсують понесені витрати, створюється і накопичується прибуток. Протилежним станом є збитковість, коли грошові надходження не компенсують понесені витрати. Показники ефективності характеризують здатність понесених витрат (використаних ресурсів) окупитися, що є основою подальшої діяльності підприємства. Показники рентабельності більш повно, ніж прибуток, відображають результати діяльності підприємства; вони використовуються як інструменти інвестиційної, цінової політики тощо. Витратні показники рентабельності характеризують доходність понесених витрат (виробничих, комерційних, інвестиційних тощо) у процесі діяльності. Для їх розрахунку використовуються показники чистого прибутку, загального прибутку, а також прибутку від реалізації продукції, які співвідносяться із загальною сумою витрат на виробництво та реалізацію, собівартістю виробленої (реалізованої) продукції, собівартістю одиниці продукції тощо. Загальна формула витратних показників рентабельності має наступний вигляд:

де Рв - рентабельність. П- прибуток, В - витрати. Важливими показниками, які співвідносять витрати з доходами, є коефіцієнти окупності та покриття витрат. Коефіцієнт окупності характеризує величину витрат, понесену підприємством для отримання однієї гривні доходу від продажу продукції (робіт, послуг). Даний коефіцієнт обчислюється як відношення витрат до суми чистого доходу:

де КОКУП - коефіцієнт окупності, ЧД - чистий дохід. Коефіцієнт покриття є оберненим показником до коефіцієнта окупності та характеризує величину, на яку дохід покриває понесені витрати. Розраховується як відношення чистого доходу до витрат:

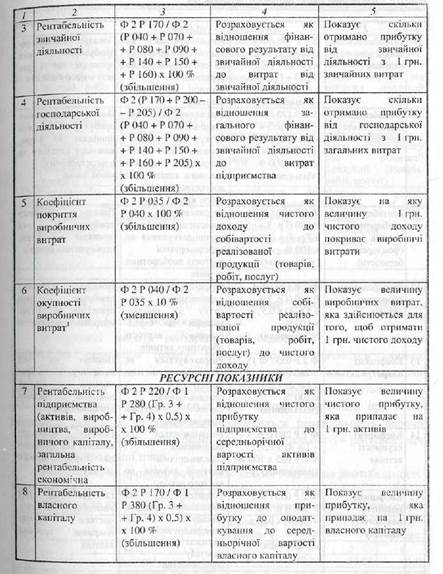

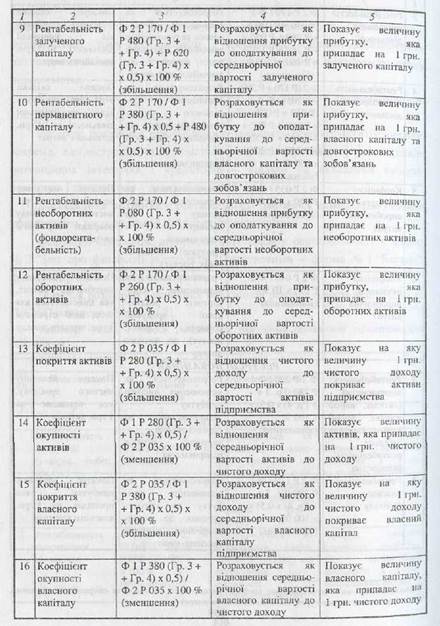

де Кпокр - коефіцієнт покриття. Ресурсні показники рентабельності розраховуються, якщо необхідно визначити доходність ресурсів або капіталу підприємства (власного, залученого, основного, оборотного тощо). Вони визначаються як відношення прибутку (валового, загального або чистого) до вартості активів (капіталу) або їх складових:

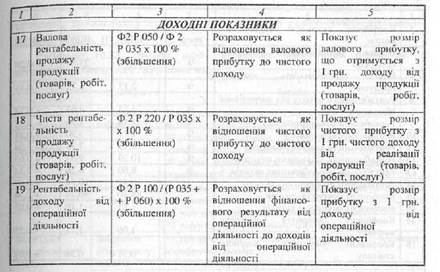

де А - сума активів підприємства, К- сума капіталу підприємства. Результати розрахунку показують ефективність діяльності підприємства, активів (капіталу) і їх складових. Коефіцієнти окупності (покриття) активів (капіталу) подібні до витратних показників, але замість сум витрат у знаменнику наводяться суми активів (капіталу). Доходні показники рентабельності розраховуються як відношення прибутку від реалізації продукції (робіт, послуг) (чистого прибутку) до чистого доходу підприємства:

де Рр - рентабельність реалізації. Цей показник характеризує ефективність комерційної діяльності та відображає, яку суму прибутку отримує підприємство з кожної гривні продажу. Рентабельність реалізації розраховується у цілому по підприємству та за окремими видами продукції. Різноманітність показників рентабельності визначає альтернативність пошуку шляхів її підвищення. Ресурсні показники рентабельності цікавлять різних суб'єктів аналізу, зокрема, адміністрацію підприємства - віддача (доходність) усіх активів-потенційних інвесторів і кредиторів - віддача на вкладений капітал, власників і засновників - доходність акцій. Дослідження показників рентабельності дає змогу комплексно оцінити ефективність господарської діяльності підприємства. Основним джерелом інформації для аналізу рентабельності є форма № 2 "Звіт про фінансові результати", додатковими - форма № і "Баланс", фінансовий план підприємства тощо. Порядок розрахунку основних показників рентабельності відповідно до П(С)БО наведено в табл. 10.21.

Показники рентабельності доцільно розраховувати як в цілому по підприємству, так і за його структурними підрозділами, окремими напрямами діяльності та видами продукції. У процесі аналізу рентабельності оцінюється рівень виконання прийнятих параметрів (плану, прогнозу тощо), вивчається динаміка показників, фактори зміни їх рівня, здійснюється порівняльний багатоваріантний аналіз, визначаються резерви зростання рентабельності. Послідовність аналізу визначається його метою. Наприклад, при виборі варіантів рішень щодо виробництва вивчається рентабельність окремих виробів і фактори її зміни; при оцінці результатів діяльності - рентабельність реалізованої продукції тощо.

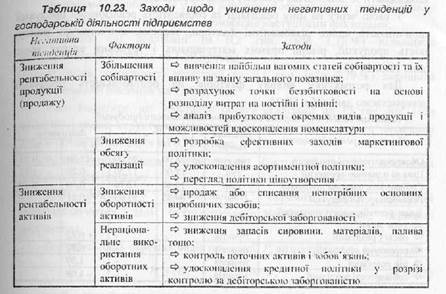

Заходи за допомогою яких можна уникнути впливу негативних тенденцій, виявлених у ході аналізу показників ефективності діяльності, наведено в табл. 10.23.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 359; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.134.118.95 (0.007 с.) |