Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз прямих витрат на оплату праці.

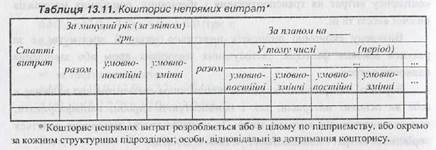

У більшості галузей промисловості витрати на оплату праці мають меншу питому вагу в собівартості продукції, ніж матеріальні витрати. Проте загальновідомо, що одним із найважливіших джерел зниження собівартості продукції є швидше зростання продуктивності праці, ніж зростання середньої оплати праці. Загальна сума прямої заробітної плати залежить від: Ä обсягу та структури виробництва продукції; Ä рівня витрат на оплату праці у собівартості окремих видів продукції (залежить від трудомісткості продукції і середньогодинної заробітної плати). Проводячи аналітичне дослідження, можна визначити розмір впливу на собівартість продукції усіх розглянутих факторів, який визначається як сума добутків зміни собівартості продукції за рахунок кожного фактору на фактичний обсяг виробництва. Аналіз непрямих витрат. Проведення аналізу витрат підприємства передбачає вивчення рівня, динаміки і структури загально-виробничих втрат (як правило, відокремлено витрат на утримання і експлуатацію обладнання та цехових витрат), адміністративних витрат підприємства. Ці витрати є; комплексними, складаються з різних елементів, що зумовлює необхідність складання кошторисів для потреб планування, обліку та контролю. Враховуючи, що окремі види витрат не залежать від обсягів виробництва, а інші повністю або частково залежать від його зміни, кошторис непрямих витрат можна представити» наступній формі (табл. 13.11).

У процесі аналізу вивчають динаміку та напрями зміни непрямих витрат, виконання кошторису з кожного виду витрат, визначають відхилення від кошторису та причини відхилень, підраховують непродуктивні втрати, перевіряють обґрунтованість розподілу витрат між товарною продукцією та незавершеним виробництвом, окремими видами продукції і розробляють заходи по використанню виявлених резервів. Враховуючи, що не всі види непрямих витрат однаково пов'язані зі зміною обсягу виробництва продукції, аналіз непрямих витрат проводиться окремо за статтями витрат умовно-постійних і умовно-змінних: Ä аналіз умовно-постійних витрат здійснюється шляхом порівняння суми та рівня цих витрат за звітний період у динаміці або з кошторисом. Детально вивчаються причини, які викликали перевитрачання і економію за кожною статтею;

Ä аналіз умовно-змінних витрат проводиться шляхом порівняння їх фактичної величини на 1 гри. продукції (тобто рівня витрат) з кошторисним або базисним рівнем, перерахованим на фактичний обсяг виробництва продукції. Умовно-зміннІ витрати порівнюють з фактичними в динаміці за декілька звітних періодів і в такий спосіб оцінюють динаміку змін витрат, абсолютну та відносну економію або перевитрачання, виявляють резерви зниження витрат З огляду на чисельність і різноманітність видів витрат, які входять до складу непрямих витрат, різноманітними є й причини утворення їх відхилень від кошторису. Для їх виявлення використовується як звітна і кошторисна інформація, так і дані первинних документів, аналітичного обліку, нормативної бази, розрахунки та інші джерела інформації. Відповідно, сума даних витрат, яка припадає на одиницю продукції, залежить від зміни: Ä загальної суми загальновиробничих витрат; Ä бази розподілу. При перевірці виконання кошторису витрат не можна всю отриману економію піднести на рахунок підприємства, так само як і всі допущені перевитрати оцінювати негативно. Оцінка відхилень фактичних витрат залежить під того, які причини викликали економію або перевитрачання за кожною статтею витрат. У ряді випадків економія пов'язана з невиконанням передбачених заходів щодо покращання умов праці, техніки безпеки, підготовки та перепідготовки кадрів тощо. У процесі аналізу повинні бути виявлені непродуктивні витрати, втрати, які можна розглядати як невикористані резерви зниження собівартості продукції. У висновку за результатами аналізу непрямих витрат вказуються резерви можливого зниження собівартості, заходи щодо використання виявлених цих резервів; розробляються пропозиції щодо варіантів відповідних управлінських рішень (система заходів по усуненню і недопущенню причин, що зумовлюють перевитрачання).

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 162; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.31.73 (0.005 с.) |