Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз резервів підвищення ефективності господарської діяльності(СРС)

Завдання 1. Ознайомитися із сутністю та видами господарських резервів 2. Засвоїти методику розрахунку та обґрунтування розміру резервів господарювання План. 1. Поняття та класифікація резервів господарювання 2. Методика розрахунку та обґрунтування розміру резервів господарювання Ключові слова та поняття: резерв, аналітичний етап, організаційний етап, функціональний етап, методика виявлення резервів. Після вивчення матеріалу теми Ви зможете: · пояснити суть та класифікувати резерви господарювання; · обґрунтовувати розмір резервів; · робити висновки та давати рекомендації щодо управлінських рішень по впровадженню результатів аналізу у виробництво. 1. Поняття та класифікація резервів господарювання Одним із завдань економічного аналізу є пошук можливостей підвищення ефективності виробництва. Результат вирішення такого завдання - виявлення господарських резервів. Поняття "резерви" не має однозначного тлумачення в спеціальній літературі. Його витоки можна знайти у французькій та латинській мовах. У французькій мові є слово "reserv", яке перекладається як "запас"; в латинській - "reserve", що означає "економити, зберігати". Сприйняття будь-якого поняття з часом змінюється, трансформується, набуває нових смислових відтінків. Так, в спеціальній літературі та в практиці економічного аналізу термін "резерви" використовується у подвійному значенні: 1) як запаси ресурсів, які необхідні для безперервного здійснення процесу виробництва, надання послуг тощо; 2} як вимірювані, ще невикористані можливості розвитку та удосконалення основного або інших видів діяльності відносно вже досягнутого рівня, тобто можливості підвищення ефективності виробництва. Наприклад, є резерви збільшення обсягу виробництва та реалізації продукції, зниження її собівартості, зростання прибутку тощо. Економічна сутність резервів як невикористаних можливостей полягає в забезпеченні стійкого розвитку суб'єкта господарювання в конкурентному середовищі. Необхідність виживання кожного суб'єкта господарювання в ринковій економіці є найважливішим стимулом удосконалення конкретних видів продукції, надання послуг, зниження витрат, зростання продуктивності праці. Отже, пошук резервів - об'єктивний процес, що випливає із всезагального закону робочого часу, конкретним вираженням якого є зниження затрат живої та уречевленої праці. Це зниження досягається шляхом впровадження досягнень науково-технічного прогресу, проведення організаційних заходів, удосконалення процесу управління тощо.

Якщо суб'єкт господарювання бажає не лише вижити в конкурентному середовищі, але й розвивати свою діяльність, йому необхідно шукати резерви її удосконалення. Це об'єктивний процес. Класифікація резервів підвищення ефективності господарської діяльності. Класифікація резервів проводиться за різноманітними ознаками. Разом з тим, будь-яка класифікація повинна сприяти глибшому розумінню сутності резервів, організації комплексного та цілеспрямованого їх пошуку. У спеціальній економічній літературі резерви класифікують, як правило, за наступними ознаками. За місцем утворення виділяють резерви: ü внутрішньогосподарські - резерви, що виявляються та можуть бути використані лише на підприємстві, що досліджується. Вони пов'язані, передусім, з ліквідацією непродуктивного витрачання ресурсів. Внутрішньогосподарські резерви, в свою чергу, групують як резерви, що виникли в цеху, на виробничій ділянці, робочому місці. ü галузеві - резерви, що можуть бути виявлені лише на рівні галузі. Пошук таких резервів відноситься до компетенції міністерств, асоціацій, концернів; ü регіональні - можуть бути виявлені та використані в межах певного географічного району (наприклад, використання місцевої сировини); ü національні - можуть бути виявлені шляхом проведення заходів на загальнодержавному рівні (наприклад, зміна форм власності, системи управління економікою тощо). Крім того, використання даних резервів може призвести до підвищення ефективності діяльності не тільки окремих суб'єктів господарювання, але й галузей і навіть всієї національної економіки. До таких резервів відносяться, наприклад, удосконалення спеціалізації та кооперування галузей і виробництв, раціоналізація транспортних зв'язків і тарифів на ці послуги тощо. Виявлення та використання таких резервів не залежить від суб'єктів господарювання на макрорівні, але може істотно впливати на резерви їх діяльності.

За основними моментами процесу праці виділяють резерви, пов'язані з підвищенням ефективності використання: ü трудових ресурсів (покращання використання робочого часу, підвищення кваліфікації, продуктивності праці тощо); ü засобів праці (зміна застарілого устаткування, його модернізація, скорочення часу на планово-поперед жувальний ремонт, зменшення простоїв, підвищення продуктивності устаткування тощо); ü предметів праці (зменшення втрат сировини та матеріалів в процесі виробництва, скорочення браку (виправного та невиправного), допустима заміна сировини та матеріалів тощо). За ознакою часу резерви поділяються на: ü поточні (короткострокові) - резерви, які можуть бути реалізовані протягом року (місяця, кварталу, півріччя тощо); ü перспективні (довгострокові) - резерви, які можуть бути реалізовані за проміжок часу, що перевищує один рік. За стадіями життєвого циклу виробів резерви поділяються на: ü передвиробничі резерви - виявляються на передвиробничі стадії. Тут здійснюються науково-дослідницькі та дослідно-конструкторські роботи (НДДКР) по створенню виробу. ü виробничі резерви виявляються на стадії виробництва продукції. Тут можуть бути виявлені невикористані можливості скорочення втрат сировини, матеріалів, підвищення продуктивності праці за рахунок поліпшення організації виробництва, впровадження окремих заходів науково-технічного прогресу тощо; ü експлуатаційні резерви виявляються на стадії експлуатації виробів споживачем. В якості можливих резервів тут можна розглядати скорочення витрат на експлуатацію виробу (наприклад, витрати на ремонт, споживання електроенергії тощо); ü утилізаційні резерви - можливості скорочення витрат на утилізацію виробу після завершення його життєвого циклу. За характером впливу на результати діяльності резерви поділяються на: ü резерви екстенсивного типу - резерви, що пов'язані з використанням у виробництві додаткових ресурсів (матеріальних, трудових, природних тощо). Резервами екстенсивного типу є: 1) збільшення часу використання ресурсів (засобів праці, робочої сили, тривалості обороту оборотних засобів); 2) збільшення кількості ресурсів (кількість засобів праці, предметів праці, чисельності робочої сили); 3) усунення непродуктивного використання ресурсів. ü резерви інтенсивного типу - ті, що пов'язані з найбільш повним і раціональним використанням наявного виробничого потенціалу. При цьому результати виробництва зростають швидше, ніж затрати на нього. Резервами інтенсивного типу є: 1) удосконалення якісних характеристик ресурсів. що використовуються (засобів праці, предметів праці, робочої сили); 2) удосконалення процесу функціонування ресурсів, які використовуються (технології виробництва, організації виробництва та праці, організації управління, відтворення та прискорення оборотності основних і оборотних засобів). За способом виявлення резерви поділяються на: ü явні - резерви, які легко виявити за даними бухгалтерського обліку. Це очевидні втрати та перевитрати, які поділяються на;

1) безумовні - резерви, пов'язані з недопущенням безумовних втрат сировини, матеріалів і робочого часу. Це брак, недостача та псування продукції, виплачені штрафи тощо; 2) умовні втрати - перевитрачання всіх видів ресурсів у порівнянні з чинними на даний момент нормами на підприємстві. Норми, які є базою порівняння, не завжди оптимальні. Однак, якщо норми оптимальні, то умовні втрати свідчать про те, що фактичний організаційно-технічний рівень не досягнув запланованого, а у результаті _ втрати робочого часу, неповне використання обладнання, перевитрачання матеріалів; ü приховані - резерви, що можуть бути виявлені в результаті аналізу шляхом порівняння з іншими об'єктами. 2. Методика розрахунку та обґрунтування розміру резервівгосподарювання У ринковій економіці, передусім, вивчаються ринки збуту продукції, що випускається суб'єктом господарювання, або послуг, що надаються. Визначаються ємність ринку та можливості зайняття в ньому певного сегменту. При цьому вивчається якість продукції, представленої на ринку, необхідність і можливість підвищення якості. Напрями пошуку резервів визначаються на підставі інформації про зміну якості продукції, скорочення чи розширення ринків її збуту, рівень рентабельності, стан і ефективність використання засобів і предметів праці тощо. Крім того, наявність позитивних тенденцій розвитку суб'єкта господарювання й окремих видів його діяльності не виключає необхідності пошуку резервів. Щоб досягнути успіху, робота щодо пошуку резервів повинна вестися систематично, на науковій основі. Для того, щоб величина виявлених резервів була реальною, підрахунок резервів повинен бути точним та обґрунтованим. Методика вимірювання, оцінки та використання резервів складається з декількох етапів: аналітичний, організаційний та функціональний: Ø на першому (аналітичному) етапі виявляються та вимірюються резерви; проводиться регламентація робіт з виявлення напрямів пошуку резервів; визначаються способи вимірювання виявлених резервів; надається оцінка їх реальної збалансованої величини; Ø на другому (організаційному) - розроблюється комплекс Інженерно-технічних, організаційних та економічних заходів, які забезпечують реалізацію (використання) виявлених резервів; Ø на третьому (функціональному) етапі виконуються заплановані заходи, здійснюється контроль за процесом їх впровадження й оцінка отриманих результатів.

Необхідно розрізняти поняття "вимірювання резервів" та "оцінка резервів". Під вимірюванням резервів розуміють розрахунок їх величини (рівня) за кожним видом, а під оцінкою - визначення їх реальної збалансованої величини відповідно до розроблених організаційно-технічних заходів, які враховують реальні можливості підприємства. Отже, вимірювання резервів базується на використанні аналітичного інструментарію - порівняння, балансового прийому, відносних величин, кореляційно-регресійного методу, функціонально-вартісного аналізу, детермінованого факторного аналізу, методу співвідношення "витрати - обсяг - прибуток", прийомів експертних оцінок тощо. Вибір способу вимірювання резервів залежить від: Ø стадій життєвого циклу виробу, на яких виявляються та вимірюються резерви. Так, якщо в якості об'єкту пошуку резервів вибрана передвиробнича стадія життєвого циклу виробу, найбільший ефект забезпечує використання функціонально-вартісного аналізу (ФВА). ФВА використовується при удосконаленні виробів і розробці нової продукції; Ø результатних показників, які необхідно покращити; Ø виду виробничих ресурсів, за яким проводиться пошук резервів більш ефективного Його використання; Ø характеру резервів (екстенсивні та інтенсивні), способу їх виявлення (явні та приховані) тощо. Розглянемо порядок розрахунку резервів за допомогою різних способів. Величина резервіву кількісному відношенніможе бути визначена як різниця між можливим і фактичним рівнем господарського показника, який виникає під дією факторів, враховуючи які здійснюється підприємницька діяльність. Для підрахунку величини резервів в тих випадках, коли втратиресурсів або можлива їх економія визначається в порівнянні з обраною базою, застосовується спосіб порівняння. Цей спосіб дозволяє виміряти резерви шляхом порівняння досягнутого рівня з потенційно можливим. Для розрахунку використовуються формули:

При використанні порівняння для вимірювання резервів найважливішим методологічним питанням є вибір бази порівняння для визначення потенційного рівня показника. В якості такої бази може бути прийнятий паспортний рівень, базовий, досягнутий на передових підприємствах, середньогалузевий тощо. При визначенні потенційного рівня показників, що використовуються при розрахунках резервів, необхідно базуватися на даних конкретних оргзнізаційно-технічних заходів, впровадження яких дозволить досягнути цього рівня. Для визначення резервів в тих випадках, коли відома величина додаткового залучення або величина безумовних втрат ресурсів застосовується спосіб прямого підрахунку. Так, можливість збільшення випуску продукції в цьому разі визначається наступним чином: додаткова кількість ресурсів або величина безумовних втрат ресурсів з вини підприємства ділиться на можливу норму їх витрачання на одиницю продукції, або множиться на можливу ресурсовіддачу, тобто на матеріаловіддачу, фондовіддачу, продуктивність праці тощо.

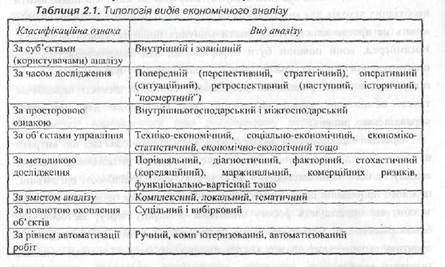

Підходидо послідовності пошуку, збалансованої оцінки резервів можуть відрізнятися. Наприклад,почати процес пошуку та оцінки резервів можна з показника прибутку. Спочатку його необхідна величина може бути визначена виходячи з перспектив розвитку суб'єкта господарювання.Відштовхуючись від цієї величини, визначають необхідний для її забезпечення резерв зростання обсягу реалізації, пов'язавши його з витратами. З цією метою може бути використаний спосіб аналізуспіввідношення "витрати - обсяг - прибуток". Для розрахунку й оцінки резервів росту показників, що характеризують обсяг виробництва та реалізації продукції, може використовуватися поєднання способу порівняння та способу абсолютних різниць.За допомогою способу порівняння розраховується відхилення фактично досягнутого рівня, який бере участі, в розрахунку якісного показника, від потенційно можливого. Якщо відомий потенційний рівень іншого (кількісного) показника формули розрахунку резерву, Його величина може бути розрахована як добуток потенційного рівня кількісного показника та приросту якісного. Всі виявлені такими способами резерви повинні бути підкріплені відповідними заходами. Тільки в цьому разі величина резервів буде обґрунтованою. Резюме. Поняття "резерви" не має однозначного тлумачення в спеціальній літературі. Його витоки можна знайти у французькій та латинській мовах. У французькій мові є слово "reserv", яке перекладається як "запас"; в латинській - "reserve", що означає "економити, зберігати". В спеціальній літературі та в практиці економічного аналізу термін "резерви" використовується у подвійному значенні: 1) як запаси ресурсів, які необхідні для безперервного здійснення процесу виробництва, надання послуг тощо; 2} як вимірювані, ще невикористані можливості розвитку та удосконалення основного або інших видів діяльності відносно вже досягнутого рівня, тобто можливості підвищення ефективності виробництва. Методика вимірювання, оцінки та використання резервів складається з декількох етапів: аналітичний, організаційний та функціональний: Ø на першому (аналітичному) етапі виявляються та вимірюються резерви; проводиться регламентація робіт з виявлення напрямів пошуку резервів; визначаються способи вимірювання виявлених резервів; надається оцінка їх реальної збалансованої величини; Ø на другому (організаційному) - розроблюється комплекс Інженерно-технічних, організаційних та економічних заходів, які забезпечують реалізацію (використання) виявлених резервів; Ø на третьому (функціональному) етапі виконуються заплановані заходи, здійснюється контроль за процесом їх впровадження й оцінка отриманих результатів. Контрольні запитання. 1. Розкрити сутність резервів господарювання. 2. За якими ознаками класифікують резерви господарювання. 3. Розкрити сутність резервів за місцем їх утворення. 4. Розкрити основні етапи методики вимірювання, оцінки та реалізації резервів. 5. Які способи використовуються для визначення величини резервів господарювання? Тема 4 Види економічного аналізу Завдання. 1. Розглянути види економічного аналізу. 2. З'ясувати особливості кожного з видів. 3. Визначити періодичність та термін проведення того чи іншого аналізу. План. 1. Класифікація видів економічного аналізу. 2. Внутрішній та зовнішній аналіз. 3. Попередній, оперативний і ретроспективний аналіз. 4. Аналіз за об’єктами управління. Ключові слова та поняття: види аналізу, оперативний аналіз, перспективний аналіз, ретроспективний аналіз, міжгалузевий аналіз, техніко - економічний, функціонально - вартісний аналіз, соціально - економічний аналіз. Після вивчення матеріалу теми Ви зможете: · класифікувати види економічного аналізу за різними ознаками; · дати характеристику видам економічного аналізу; · з'ясувати особливості оперативного, перспективного і ретроспективного економічного аналізу. Класифікація економічного аналізу має суттєве значення як для визначення методики досліджень, так і для організації аналітичного процесу. Розробка спеціальних методів економічного аналізу базується на науково обґрунтованій класифікації його видів, обумовленій потребами практики управління. В аналітичній практиці використовуються різноманітні види економічного аналізу залежно від строків проведення, об'єктів і суб'єктів, змісту аналітичних програм та інших показників. В табл. 2.1 наведено основні види аналізу відповідно до їх класифікаційних ознак.

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 585; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.107.90 (0.035 с.) |