Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

зобов'язань в облікових регістрах та розкриття інформації у фінансовій ⇐ ПредыдущаяСтр 7 из 7

Звітності

У регістрах при журнальній формі ведення бухгалтерського обліку операції з обліку власного капіталу, забезпечень зобов'язань, цільового фінансування і цільових надходжень, а також страхових резервів відображаються у Журналі 7 (рис. 17.13).

Рис. 17.13. Порядок відображення власного капіталу та забезпечення зобов'язань при журнальній формі ведення обліку

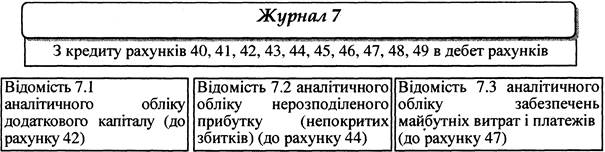

У Журналі 7 відображаються операції про зміну в складі власного капіталу підприємства, про нарахування та витрачання забезпечень майбутніх витрат і платежів та коштів цільового призначення. Відомості 7.1, 7.2, 7.3 забезпечують накопичення аналітичних даних щодо додаткового капіталу, використання прибутку, забезпечень майбутніх витрат і платежів за період з початку поточного року. Нижче наведено структуру Журналу 7 (рис. 17.14).

Рис. 17.14. Структура Журналу 7

Записи до Журналу 7 здійснюються на підставі підсумків відомостей аналітичного обліку або (при невеликій кількості операцій) безпосередньо на підставі первинних документів. Дані з рахунків 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження", 49 "Страхові резерви" знаходять відображення у Журналі 7 підсумками за місяць кредитових та дебетових оборотів і сальдо за зазначеними рахунками у розрізі статей аналітичного обліку (приклад 17.1). Приклад 17.3 Підприємство ТзОВ "Світанок" в жовтні 20ххр. зареєструвало статутний капітал в розмірі 200000 грн., учасники внесли до статутного капіталу виробничі запаси на суму 10000 грн. та основні засоби, що потребують монтажу, на суму 190000 грн. ТзОВ "Світанок" підприємство ЖУРНАЛ 7 за жовтень 20 хх р. За кредитом рахунків 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачений капітал", 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження", 49 "Страхові резерви"

Журнал закінчено " 31 " жовтня 20 хх р. Виконавець Корнійчук (підпис) У Головній книзі суми оборотів відображено " 31 " жовтня 20 хх р. Головний бухгалтер Шатило (підпис)

Інформація про наявність і рух власного капіталу та забезпечень зобов'язань знаходить відображення в наступних формах фінансової звітності (табл. 17.14).

Таблиця 17.14. Розкриття інформації про власний капітал та забезпечення зобов'язань у фінансовій звітності

У Примітках до річної фінансової звітності наводиться наступна інформація про власний капітал (рис. 17.15). Відповідно до П(С)БО 5 "Звіт про власний капітал" усі підприємства розкривають у Примітках до річної фінансової звітності інформацію про призначення та умови використання кожного елементу власного капіталу (крім статутного капіталу).

Рис. 17.15. Розкриття інформації про власний капітал в Примітках до річної фінансової звітності

У Примітках до річної фінансової звітності (ф. № 5) відображається деталізована інформація про зміни в забезпеченнях зобов'язань відповідно до П(С)БО 11 "Зобов'язання" (рис. 17.16).

Рис. 17.16. Розкриття інформації про забезпечення зобов'язань у Примітках до річної фінансової звітності

Роль елементів методу бухгалтерського обліку в обліку власного капіталу та забезпечень зобов'язань відображено в табл. 17.15.

Таблиця 17.15. Роль елементів методу бухгалтерського обліку фіксації формування, змін та використання власного капіталу забезпечень зобов'язань

Отже, завдяки використанню цих елементів методу бухгалтерського обліку власникам та іншим суб'єктам для управління, аналізу і контролю, господарської діяльності підприємства надається інформація, яку управлінський персонал може використати з метою забезпечення збереження майна власника та контролю за формуванням і розподілом прибутку.

1. Дайте вичерпні відповіді на запитання.

1. Назвати та охарактеризувати складові власного капіталу. 2. Що відповідно до чинного законодавства не можу бути внеском до статутного капіталу? 3. Деталізувати порядок формування та цілі використання резервного капіталу. 4. Охарактеризувати документальне забезпечення змін у власному капіталі.

5. Сформулювати мету створення забезпечень зобов'язань.

2. Виберіть правильну відповідь.

3. Розв'яжіть задачу Необхідно: – скласти бухгалтерські проводки та вказати первинні документи. Дані для виконання: 1. Протягом звітного періоду підприємство "Транзит" спрямувало частину нерозподіленого прибутку в сумі 1000 грн. на поповнення резервного капіталу. 2. За підсумками наступного звітного періоду частину резервних коштів у сумі 500 грн. було спрямовано на погашення непокритих збитків.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 129; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.71.237 (0.016 с.) |

Завдання для самоконтролю

Завдання для самоконтролю