Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управлінський облік власного капіталу

Складність управління власним капіталом полягає в тому, що в процесі поточної діяльності відбуваються безперервні зміни, пов'язані зі збільшенням або зменшенням як його загальної величини, так і окремих складових. Для управління власним капіталом бухгалтерський облік покликаний забезпечувати користувачів інформацією про: – кількість засновників, їх частку у статутному капіталі, додаткові внески засновників, збільшення або зменшення номінальної вартості випущених акцій, вилучення власного капіталу, анулювання акцій, обмін облігацій на акції підприємства тощо; – повноту та своєчасність відображення в бухгалтерському обліку операцій з пайовим капіталом, правильність обліку пайових внесків; – забезпечення страхування найбільш ризикових видів діяльності розміри обов'язкових щорічних відрахувань до резервного капіталу; – ступінь залежності підприємства від залучених джерел фінансування; – встановлення достовірності первинних даних відносно формування статутного капіталу, використання активів, що є внесками, правильності ведення обліку статутного капіталу; – формування додатково вкладеного капіталу, правильність ведення обліку операцій з додатково вкладеним капіталом, достовірність відображення даних в звітності підприємства; – наявність та рух нерозподіленого прибутку підприємства та напрями його використання, списання непокритих збитків за рахунок нерозподіленого прибутку, величину розподіленого між власниками прибутку; – відповідність статутного капіталу величині чистих активів в кінці року на дату балансу (Статутний капітал мінімальний ≤ Статутний капітал фактичний ≤ Чисті активи). Розрахунок аналітичних показників, які ґрунтуються на використанні даних бухгалтерського фінансового обліку, забезпечує отримання інформації про формування та зміни складових власного капіталу, своєчасність розрахунків з учасниками щодо нарахованих дивідендів та компенсації при виході з підприємства. Відповідно до розрахованих аналітичних показників готуються проекти управлінських рішень щодо: – визначення принципових підходів до змін у структурі власного капіталу підприємства; – отримання інформації про стан внесків до статутного капіталу у розрізі їх кількості, якості та матеріально відповідальних осіб;

– аналізу наявності простроченої заборгованості учасників за внесками до статутного капіталу; – розподілу прибутку підприємства, формування та використання коштів резервного капіталу за цільовим призначенням; – підвищення достовірності відображення на рахунках аналітичного обліку господарських операцій з формування та змін складових власного капіталу та розрахунків з учасниками; – своєчасного складання та подання звітності про зміни складових власного капіталу та розрахунків з учасниками. Інформація щодо резервного капіталу дозволяє приймати рішення про спрямування прибутку до нього, напрями його використання. Якщо інформація надається у вигляді внутрішнього звіту, вона буде корисною під час прийняття рішення про виплату дивідендів (у т.ч. за рахунок резервного капіталу). Джерелами інформації для управління власним капіталом є дані аналітичних рахунків, які відкриваються до рахунків класу 4 "Власний капітал та забезпечення зобов'язань", первинні документи, Засновницький опис майна, облікові регістри, фінансова звітність.

Податковий облік При здійсненні операцій з власним капіталом виникають розрахунки з наступними податками: податок на додану вартість, податок на прибуток та податок з доходів фізичних осіб. Під час формування статутного капіталу підприємства операції з внесення засновником основних засобів, нематеріальних активів, виробничих запасів підлягають оподаткуванню податком на додану вартість, при цьому визнається податковий кредит у емітента корпоративних прав. Операції з внесення грошових коштів засновником до статутного капіталу підприємства не оподатковуються податком на додану вартість, і у емітента корпоративних прав не визнається податковий кредит. Сума додаткового капіталу, що відображається в бухгалтерському обліку в результаті безоплатного одержання підприємством необоротних активів, визнається валовими доходами. Курсові різниці за розрахунками із засновником-нерезидентом в іноземній валюті у податковому обліку не відображаються у складі валових доходів і витрат.

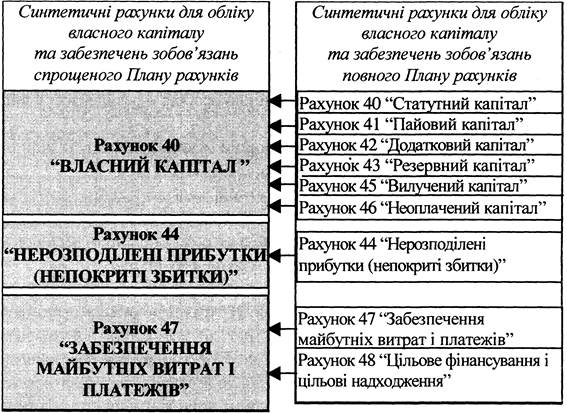

Не визнаються валовими доходами і витратами операції з формування та збільшення статутного капіталу, зокрема внесення грошових коштів, основних засобів, а також зменшення статутного капіталу. Операції з нарахування компенсації учаснику-фізичній особі при виході з підприємства понад розмір внеску до статутного капіталу та дивідендів оподатковуються податком з доходів фізичних осіб. Умови, за яких дивіденди не оподатковуються податком з доходів фізичних осіб: 1) дивіденди нараховуються юридичною особою - резидентом у вигляді акцій (часток, паїв), ним же й емітованих; 2) таке нарахування не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному капіталі емітента; 3) у результаті збільшується статутний капітал такого емітента на сукупну номінальну вартість нарахованих дивідендів. Якщо викуп цінних паперів відбувається за ціною меншою від номінальної, різниця включається до складу валового доходу. Однак, при викупі акцій нижче за номінал дохід не з'являється, тому говорити про валовий дохід немає підстав. (Розраховуючись із нерезидентом (уповноваженою ним особою) за акції, що викуповують, АТ зобов'язано утримати податок на репатріацію за ставкою 15% з прибутку нерезидента від продажу таких акцій. Його перераховують до бюджету під час виплати доходу. Якщо доходи від продажу акцій та інших корпоративних прав, одержані (нараховані) у звітному періоді, перевищують витрати, понесені (нараховані) підприємством у такому періоді при купівлі цінних паперів цього ж виду, - різницю відносять до валових доходів. Від'ємний фінансовий результат до валових витрат не включають. На цю величину зменшують фінансові результати від операцій з акціями та іншими корпоративними правами наступних звітних періодів до її повного погашення. Якщо покупець акцій - пов'язана з емітентом особа, неплатник податку на прибуток (у т. ч. фізична особа) виникає проблема застосування звичайних цін при розрахунку доходів. Продаж акцій за гроші, в обмін на інші ЦП або корпоративні права не буде об'єктом обкладання ПДВ. При продажу акцій за гроші, в обмін на інші ЦП або корпоративні права (тобто при операціях поставки, що не є об'єктом оподаткування) в АТ виникне питання про розподіл вхідного ПДВ за накладними витратами. Облік власного капіталу СМП Суб'єкти малого підприємництва (СМП) за власним бажанням для відображення господарських операцій на рахунках бухгалтерського обліку можуть використовувати План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій СМП, що повинно бути зазначено в Положенні про облікову політику. Порівняльну характеристику повного і спрощеного Плану рахунків з класу 4 "Власний капітал та забезпечення зобов'язань" наведено нижче (рис. 17.8).

Рис. 17.8. Порівняння повного та спрощеного Плану рахунків класу 4 "Власний капітал та забезпечення зобов'язань"

Тобто СМП можуть використовувати лише три рахунки, призначені для обліку власного капіталу та забезпечень зобов'язань: 40 "Власний капітал", 44 "Нерозподілені прибутки (непокриті збитки)" та 47 "Забезпечення майбутніх витрат і платежів".

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.82.79 (0.009 с.) |