Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 15 Облік іншої поточної дебіторської заборгованостіСтр 1 из 5Следующая ⇒

Лекція 15 Облік іншої поточної дебіторської заборгованості Мета вивчення Після вивчення лекції 15 студент повинен знати: – порядок обліку розрахунків за виданими авансами; – порядок обліку розрахунків з підзвітними особами; – порядок обліку розрахунків за нарахованими доходами; – порядок обліку розрахунків за претензіями, розрахунків за відшкодуванням завданих збитків; – порядок обліку розрахунків за позиками членам кредитних спілок, розрахунків з іншими дебіторами; – порядок проведення інвентаризації дебіторської заборгованості. Після вивчення лекції 15 студент повинен вміти: – відображати на рахунках бухгалтерського обліку розрахунки за виданими авансами, розрахунки з підзвітними особами; – здійснювати розрахунок витрат за відрядженнями; – відображати на рахунках бухгалтерського обліку розрахунки за нарахованими доходами; – відображати на рахунках бухгалтерського обліку розрахунки за претензіями, розрахунки із відшкодування завданих збитків; – відображати на рахунках бухгалтерського обліку розрахунки за позиками членам кредитних спілок; – відображати на рахунках бухгалтерського обліку розрахунки з іншими дебіторами; заповнювати регістри з обліку розрахунків з різними дебіторами. У лекції розглядаються наступні питання: 15.1. Облік розрахунків за авансами виданими 15.2. Облік розрахунків з підзвітними особами 15.3. Облік розрахунків за нарахованими доходами 15.4. Облік розрахунків за претензіями 15.5. Облік розрахунків за відшкодуванням завданих збитків 15.6. Облік розрахунків за позиками членам кредитних спілок 15.7. Облік розрахунків з іншими дебіторами

Податковий облік Відповідно до податкового законодавства суми перерахованих авансів на оплату товарів (робіт, послуг) включаються до складу валових витрат виробництва (обігу), (крім випадків, передбачених законодавством). Датою збільшення валових витрат вважається дата списання коштів з банківських рахунків платника податку. У разі коли платник придбає товари (роботи, послуги), вартість яких відноситься до складу валових витрат виробництва (обігу) або підлягає амортизації, податок на додану вартість, сплачений у зв'язку з таким придбанням, включаються до складу податкового кредиту на дату списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), а у разі розрахунків з використанням кредитних дебетових карток або комерційних чеків - виписки відповідного рахунку (товарного чеку).

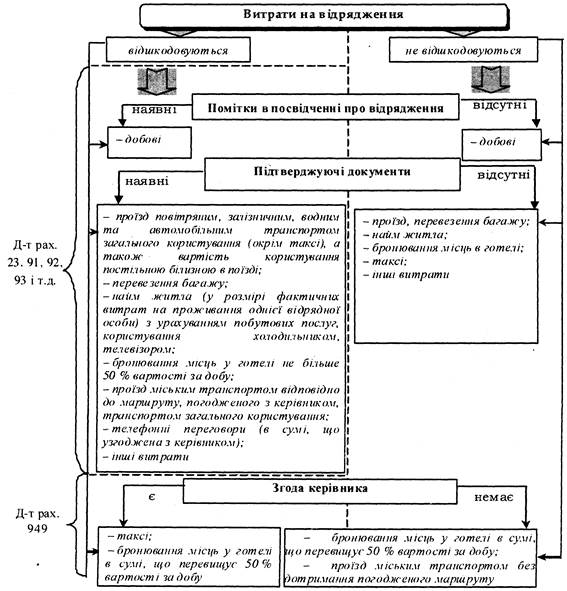

Облік розрахунків з підзвітними особами Основні поняття У процесі господарської діяльності у підприємств виникає необхідність видачі з каси готівки працівникам підприємства під звіт на господарські витрати та службові відрядження. У цьому випадку виникають розрахункові відносини з підзвітними особами. Підзвітні особи - це працівники даного підприємства, які отримали грошові суми в підзвіт для майбутніх витрат згідно з наказом (розпорядженням) керівника підприємства. На підприємстві повинен бути складений і затверджений наказом керівника список осіб, які мають право одержувати гроші в підзвіт на господарські потреби. Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи. Строк поїздки Україною не може перевищувати 30-ти днів, а за кордон - 60-ти, однак існують винятки, передбачені законодавством. Порядок відшкодування витрат на відрядження наведено на рис. 15.2.

Рис. 15.2. Відшкодування витрат на відрядження

Сума добових визначається: у разі відрядження у межах України та країн, з якими не встановлено або спрощено прикордонний контроль, - згідно з відмітками відряджуючої та приймаючої сторони на посвідченні про відрядження, форма якого затверджується центральним податковим органом; у разі відрядження до країн, з якими встановлено повний прикордонний митний контроль, - згідно з відмітками органів прикордонного контролю у паспорті або документі, що його замінює. Підприємство, що відправляє працівника у відрядження, зобов'язане забезпечити його коштами (авансом) у межах можливих затрат на оплату проїзду та наймання житлового приміщення (при чому керівник може обмежити їх максимальний розмір), а також добових витрат. Суму авансу на відрядження, що видається під звіт, визначають на підставі попереднього розрахунку у кошторисі витрат. При цьому аванс на закордонне відрядження повинен видаватися у валюті тієї країни, до якої працівник відряджається, або у вільноконвертованій валюті в розмірах, зумовлених реальними потребами в країні перебування з дотриманням вимог НБУ щодо вивезення іноземної валюти за кордон. Аванс може видаватися готівкою, передачею в користування корпоративної картки (далі - КПК) або перерахуванням на особисту платіжну картку.

Видані під звіт суми повинні витрачатися тільки за призначенням, і Передача їх однією особою іншій забороняється. Видача готівки під звіт проводиться за умови повного відзвітування конкретної підзвітної особи за раніше виданий їй аванс. Залишок коштів понад суму, використану згідно з звітом про використання коштів, наданих на відрядження або під звіт, і підлягає поверненню працівником до каси підприємства одночасної з поданням зазначеного звіту. Під надмірно витраченими розуміють кошти, не повернуті в установлений термін: – у разі відрядження - суми отриманих грошових коштів, які перевищують витрати платника податків на відрядження, розраховані згідно із законодавством про оподаткування прибутку; – у разі видачі грошей під звіт - суми грошових коштів, які перевищують фактичні витрати платника податків на здійснення окремих цивільно-правових дій від імені і за рахунок особи, яка надала такі кошти під звіт. Якщо платник податку повертає суму надміру витрачених коштів пізніше граничного терміну (до закінчення третього банківського дня, наступного за днем, у якому платник податку завершує відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт), але не пізніше звітного місяця, на який припадає останній день такого граничного терміну, то особа, що надала такі суми, нараховує штраф у розмірі 15 відсотків суми таких надміру витрачених коштів. Якщо платник податку не повертає суму надміру витрачених коштів протягом звітного місяця, на який припадає граничний термін, то така сума підлягає оподаткуванню (відповідно до законодавства про оподаткування доходів фізичних осіб) за рахунок будь-якого оподаткованого доходу (після його оподаткування) платника податку та нарахуванню штрафу у розмірі 15 відсотків суми таких надміру витрачених коштів. Якщо у майбутніх податкових періодах платник податку повертає суму надміру витрачених коштів або вона стягується з такого платника податку за рішенням суду, перерахунок податкових зобов'язань такого платника податку не здійснюється, а сума штрафу не відшкодовується. За перевищення строків використання підзвітної готівки підприємство оштрафують на 25 % суми коштів, за якою не відзвітували, а посадових осіб можуть притягнути до адміністративної відповідальності. Подання звітів про використання коштів з відхиленням встановлених строків дозволяється тільки у зв'язку з тимчасовою непрацездатністю підзвітної особи або з інших причин, що мають документальне підтвердження.

Синтетичний облік Дебіторська заборгованість підзвітних осіб нараховується за

фактом отримання даними особами авансових підзвітних сум і погашається при повному розрахунку за даними сумами. Фактично здійснені та документально підтверджені витрати підзвітної особи, пов'язані з виробничою діяльністю, списуються на собівартість продукції (робіт, послуг); на придбання товарно-матеріальних цінностей - включаються в суму фактичних витрат на придбання даних цінностей. Облік розрахунків з підзвітними особами наведено нижче (табл. 15.1).

Таблиця 15.1. Типові господарські операцій за розрахунками з підзвітними особами

Синтетичний облік ведеться в Журналі 3 і Відомості 3.2.

Податковий облік Відповідно до податкового законодавства до складу валових витрат включаються витрати на відрядження фізичних осіб, що перебувають у трудових відносинах з таким платником податку або є членами керівних органів платника податку, у межах фактичних витрат особи, яка відряджена: на проїзд (включаючи перевезення багажу) як до місця відрядження і назад, так і за місцем відрядження, оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), наймання житлових приміщень, оплату рахунків, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкового страхування, витрат на усний та письмовий переклади, інші документально оформлені витрати, пов'язаних з правилами в'їзду та перебування у місці відрядження, включаючи будь-які збори і податки, що підлягають сплаті у зв'язку зі здійсненням таких витрат, а також добові в межах норм, визначених законодавством. Зазначені витрати можуть бути включені до складу валових витрат платника податку лише за наявності підтверджуючих документів, що засвідчують вартість цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), рахунків з готелів (мотелів) або від інших осіб, що надають послуги з розміщення та проживання фізичної особи, страхових полісів тощо і документів, що підтверджують зв'язок відрядження з основною діяльністю платника податку - запрошень приймаючої сторони, діяльність якої збігається з діяльністю платника податку; укладеного договору (контракту); інших документів, які встановлюють або засвідчують бажання встановити цивільно-правові відносини; документів, що засвідчують участь особи, яка відряджена стороною, у переговорах, конференціях або симпозіумах, які проводяться за тематикою, що збігається з основною діяльністю платника податку. За запитом представника податкового органу платник податку має забезпечити за власний рахунок переклад звітних та підтверджуючих документів, виданих іноземною мовою. Суми та склад витрат на відрядження державних службовців, а також інших осіб, які направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, визначаються Кабінетом Міністрів України. Сума добових для таких категорій фізичних осіб не може перевищувати суму, встановлену абзацом другим цього підпункту для інших відряджених осіб. Власник або уповноважена ним особа може встановлювати додаткові обмеження щодо сум та цілей використання коштів, наданих на відрядження. Не включається до складу витрат платника податку готівка, витрачена на цілі, визначені законодавством, наприклад, рекламні або передпродажні заходи; на цілі, не пов'язані з відшкодуванням особистих витрат фізичної особи, яка перебуває у відрядженні; вартість алкогольних напоїв та тютюнових виробів, суми "чайових", за винятком випадків, коли суми таких "чайових" включаються до рахунку згідно із законами країни перебування; плата за видовищні заходи; витрати, не підтверджені документально; суми добових за відсутності відповідних відміток у документах, а також понад встановлені норми.

Податковий облік Доходи, отримані у вигляді процентів, дивідендів, страхових виплат і відшкодувань, а також роялті, відповідно до податкового законодавства вважаються пасивними. Відповідно до податкового законодавства проценти - дохід, який сплачується (нараховується) позичальником на користь кредитора у вигляді плати за використання залучених на визначений строк коштів або майна. До процентів включаються: платіж за використання коштів або товарів (робіт, послуг), отриманих у кредит; платіж за використання коштів, залучених у депозит; платіж за придбання товарів у розстрочку; платіж за використання майна, отриманого в користування (орендні, у тому числі лізингові та рентні операції"). Проценти нараховуються у вигляді відсотків на основну суму заборгованості або фіксованих сум. У разі коли залучення коштів здійснюється шляхом продажу облігацій, казначейських зобов'язань або ощадних (депозитних) сертифікатів, емітованих позичальником, сума процентів визначається шляхом нарахування відсотків на номінал такого цінного паперу, виплати фіксованої премії чи виграшу або шляхом визначення різниці між ціною розміщення та ціною погашення такого цінного паперу (сума дисконту). Платежі за іншими цивільно-правовими договорами, незалежно від того, чи встановлені вони в абсолютних (фіксованих) цінах або у відсотках до суми договору або до іншої вартісної бази, не є процентами. Роялті відповідно до податкового законодавства - платежі будь-якого виду, одержані як винагорода за користування або за надання права на користування будь-яким авторським правом на літературні твори, твори мистецтва або науки, включаючи комп'ютерні програми, інші записи на носіях інформації, відео- або аудиокасети, кінематографічні фільми або плівки для радіо чи телевізійного мовлення; за придбання будь-якого патенту, зареєстрованого знака на товари і послуги чи торгової марки, дизайну, секретного креслення, моделі, формули, процесу, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау). Не вважаються роялті платежі за отримання об'єктів власності, визначених законодавством, у володіння або розпорядження чи власність особи або якщо умови користування такими об'єктами власності надають право користувачу продати або відчужити іншим способом такий об'єкт власності або оприлюднити (розголосити) секретні креслення, моделі, формули, процеси, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау), за винятком випадків, коли таке оприлюднення (розголошування) є обов'язковим згідно із законодавством України. Відповідно до податкового законодавства включаються до складу валового доходу доходи від спільної діяльності та у вигляді дивідендів, отриманих від нерезидентів, процентів, роялті, володіння борговими вимогами, а також доходи від здійснення операцій лізингу (оренди), не включаються - доходи від спільної діяльності на території України без створення юридичної особи, дивіденди, отримані платником податку від інших платників податку, що оподатковані у порядку, визначеному законодавством. Документами, якими оформлюються операції з розрахунків за нарахованими доходами, є довідки та розрахунки бухгалтерії, договори тощо. Аналітичний облік доходів ведеться у розрізі їх видів. Облік розрахунків за нарахованими доходами наведено в табл. 15.2.

Таблиця 15.2. Відображення в облік у операцій за нарахованими доходами

Претензія Підприємство, права якого порушені, звертається до порушника з письмовою претензією, яка підписується керівником і надсилається адресату рекомендованим (цінним) листом або вручається під розписку. Претензія - вимога кредитора до боржника про добровільну сплату боргу, відшкодування збитків, сплату штрафу, усунення недоліків поставленої продукції або виконаної роботи. Претензія повинна містити: – повне найменування та поштові реквізити заявника претензії та юридичної особи, до якої вона пред'являється; дату пред'явлення та номер претензії; – обставини, на підставі яких пред'явлена претензія; докази, що їх підтверджують; посилання на відповідні нормативні акти; – вимоги заявника; – суму претензії та її розрахунок (якщо претензія підлягає грошовій оцінці), до якої включаються: сума основного боргу (з врахуванням індексу інфляції); пеня за прострочення (якщо вона передбачена в договорі, але не більше подвійної ставки, встановленої НБУ); розраховані 3 % річних (якщо в договорі не передбачена пеня і якщо вимога грошова); сума штрафу; сума завданих збитків; – платіжні реквізити заявника; – перелік документів, які додаються до претензії, та інші докази (зразок 15.3). Зразок 15.3 ТзОВ "Гарант " "11" лютого 20хх р. ПРЕТЕНЗІЯ щодо сплати вартості продукції (товарів), якої не вистачає Сума 210 грн. За товарною накладною № 70 від "10" лютого 20хг р. (вид накладної) на нашу адресу надійшла відвантажена Вами продукція (товар) мікросхеми, що оплачена нами за рахунком № 45 від "9" лютого 20хх р. Вантаж прибув із незадовільним станом пломб Під час приймання вантажу за участю представника Сидорова С.А. було виявлено недостачу мікросхем у кількості 105 шт. на суму 210 (двісті десять) грн. Просимо вартість продукції, якої не вистачає, в сумі 270 грн. із нарахуванням 0,05% пені в сумі 7 грн. 26 коп. відповідно до п. 12.3 договору № 2 від 08.10.20ххр.. а всього 277 грн. 26 коп. перерахувати на наш поточний рахунок № 26332102 в Корольовському відділенні АКБ "Промінвестбанк" м. Житомира. Додаток: 1. Накладна № 70 від " 10 " лютого 20хх р. 2. Акт приймання № 6 від "10" лютого 20хх р. 3. Посвідчення представника громадськості (іншої організації") № 37 від "10" лютого 20хх р. 4. Розрахунок суми претензії. 5. Платіжне доручення на часткове перерахування № 13. Керівник Євдошук Є.К. Євдощук

При задоволенні претензії у відповіді зазначають визнану суму, номер і дату платіжного доручення на перерахування визнаної суми або інший спосіб задоволення претензії. Якщо в задоволенні претензії відмовлено або не був дотриманий строк відповіді на претензію, заявник має право подати позов до арбітражного суду.

Лекція 15 Облік іншої поточної дебіторської заборгованості Мета вивчення Після вивчення лекції 15 студент повинен знати: – порядок обліку розрахунків за виданими авансами; – порядок обліку розрахунків з підзвітними особами; – порядок обліку розрахунків за нарахованими доходами; – порядок обліку розрахунків за претензіями, розрахунків за відшкодуванням завданих збитків; – порядок обліку розрахунків за позиками членам кредитних спілок, розрахунків з іншими дебіторами; – порядок проведення інвентаризації дебіторської заборгованості. Після вивчення лекції 15 студент повинен вміти: – відображати на рахунках бухгалтерського обліку розрахунки за виданими авансами, розрахунки з підзвітними особами; – здійснювати розрахунок витрат за відрядженнями; – відображати на рахунках бухгалтерського обліку розрахунки за нарахованими доходами; – відображати на рахунках бухгалтерського обліку розрахунки за претензіями, розрахунки із відшкодування завданих збитків; – відображати на рахунках бухгалтерського обліку розрахунки за позиками членам кредитних спілок; – відображати на рахунках бухгалтерського обліку розрахунки з іншими дебіторами; заповнювати регістри з обліку розрахунків з різними дебіторами. У лекції розглядаються наступні питання: 15.1. Облік розрахунків за авансами виданими 15.2. Облік розрахунків з підзвітними особами 15.3. Облік розрахунків за нарахованими доходами 15.4. Облік розрахунків за претензіями 15.5. Облік розрахунків за відшкодуванням завданих збитків 15.6. Облік розрахунків за позиками членам кредитних спілок 15.7. Облік розрахунків з іншими дебіторами

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 130; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.149 (0.088 с.) |