Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз собівартості товарної продукції, ціноутворення та фінансових результатів діяльності підприємства

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності, акумулюються результати використання всіх виробничих ресурсів. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання, конкурентоспроможність продукції. Аналіз собівартості продукції, робіт і послуг є важливим інструментом у системі управління витратами. Він дає змогу вивчити тенденції зміни її рівня, визначити відхилення фактичних витрат від нормативних (стандартних) і їхні причини, виявити резерви зниження собівартості продукції і виробити заходи з освоєння їх. Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу, яка, у свою чергу, визначається такими факторами: - формою і методами обліку витрат, які застосовують на підприємстві; - ступенем автоматизації обліково-аналітичного процесу на підприємстві; - станом планування і нормування рівня операційних витрат; - наявністю відповідних видів щоденної, щотижневої і щомісячної інформації внутрішньої звітності про операційні витрати, що дають змогу виявляти відхилення, їхні причини і вчасно вживати коригувальних заходів для усунення їх; - наявністю спеціалістів, які вміють грамотно аналізувати й управляти процесом формування витрат. Таблиця 2.11 Аналіз складу та структури витрат на виробництво продукції ТОВ «Проскурів» за 2011-2013 рр.

Отже, за досліджуваний період структура витрат на виробництво частково змінювалася. З кожним роком збільшувались такі показники, як витрати на оплату праці, частково збільшились відрахування на соціальні потреби та постійно все більшого значення набували інші витрати.

Одним з основних показників аналізу собівартості є витрати на одну гривню товарної продукції. Витрати на одну гривню розраховуються як відношення собівартості продукції до обсягу її випуску в порівняльних цінах (табл. 2.12).

Таблиця 2.12 Аналіз витрат на 1 грн. реалізованої продукції ТОВ «Проскурів» за 2011-2013 рр.

Як видно з розрахунків, 2010 р. характеризувався прийнятною ефективністю діяльності, що позначилося на рівні витрат на 1 грн. товарної продукції. Витрати на 1 грн. становили 0,849 грн. У 2012 р. собівартість продукції зросла за рахунок оновлення основних засобів виробництва, і витрати на 1 грн. становили 0,8916 грн. Прибуток являє собою кінцевий результат, що оцінює фінансово-господарську діяльність суб’єкта господарювання. Проведемо аналіз формування прибутку ТОВ «Проскурів» за період 2011-2013рр. Таблиця 2.13 Аналіз формування прибутку ТОВ «Проскурів» за 2011-2013 рр.

Дані таблиці говорять про те, що чистий дохід від реалізації продукції з кожним роком зростає, 8% у 2012 році порівняно з 2011 роком та на 99% у 2013 порівняно з 2012 р. Темпи росту собівартості реалізованої продукції за 2010-2011 рр. були нижчими за темпи зростання доходу від реалізації. Аналіз рентабельності ТОВ «Проскурів» за 2011-2013 рр. представимо у вигляді таблиці 2.14

Таблиця 2.14 Аналіз рентабельності ТОВ «Проскурів» за 2011-2013 рр.

Можна зробити висновок, що загалом підприємство добре проводить свою діяльність, хоча є тенденції до погіршення роботи. Проаналізуємо структуру активу балансу підприємства. Це дасть нам можливість більш повно оцінити майно підприємства та його зміни. Таблиця 2.15 Структура активу балансу ТОВ «Проскурів» за 2013р.

Розглянемо далі структуру пасиву балансу підприємства. Таблиця 2.16 Структура пасиву балансу ТОВ «Проскурів» за 2013 р.

Як бачимо з розрахунків, найбільшу частину балансу складають такі складові, як довгострокові зобов`язання та поточні зобов`язання. Проаналізуємо також склад оборотних активів ТОВ «Проскурів». Таблиця 2.17 Аналіз складу оборотних активів ТОВ «Проскурів» за 2013 р.

З даних таблиці ми можемо бачити, що виробничі запаси на кінець року збільшилися на 188,5 тис. грн. Готова продукція також набула позитивного значення в кількості 379 тис. грн. Товари та дебіторська заборгованість за даний період були відсутні. Це говорить нам про те, що підприємство нормально проводить розрахункові операції. Загальна сума оборотних активів зросла на 772,5 тис. грн.

Отже, проаналізувавши, структуру балансу ТОВ «Проскурів», ми можемо дійти висновку, що, незважаючи на вкрай незадовільну економічну ситуацію, загалом структура фінансових ресурсів є позитивною. РОЗДІЛ 3 Аналіз впливу основних факторів на виручку від реалізації продукції (робіт, послуг) Для здійснення аналізу впливу окремих факторів на величину доходу від реалізації продукції доцільно використовувати комп’ютерну техніку з певним програмним забезпеченням. В склад Microsoft Excel входить набір засобів аналізу даних (так званий «пакет анализа»), який призначений для вирішення складних статистичних та інженерних задач. Для проведення аналізу з використанням даного пакету користувач задає вхідні параметри; аналіз буде виконано за допомогою відповідної статистичної чи інженерної макрофункції, а результат розміщується у вказаному вихідному діапазоні. Результати можна представити у графічній формі. В Microsoft Excel представлена велика кількість статистичних та інженерних функцій. Одним з недоліків даного пакету є будова всього аналізу на російській мові і, як наслідок, всі таблиці з результатами розрахунків і аналізу представлені російською мовою. Аналіз показників проводився за даними представленими в табл. 3.1. Традиційний метод кореляційного та регресійного аналізу вимагає обчислення коефіцієнтів кореляції між змінними ознаками, тобто розрахунку матриці парних коефіцієнтів кореляції. Це найпростіший критерій, який дає кількісну оцінку зв’язку між двома показниками та має назву коефіцієнт кореляції. Він розраховується за наступною формулою:

де cov(x,y) – коефіцієнт коваріації між x та y; var(x) – дисперсія змінної х; var(y) – відповідно дисперсія змінної у. Коефіцієнт кореляції є не абсолютною, відносною мірою зв’язку між двома факторами. Тому значення кореляції завжди розташовані між -1 та +1 ( Діалогове вікно кореляції представлено на рис. 3.1.

Рис. 3.1. Діалогове вікно кореляції

Позитивне значення коефіцієнта кореляції свідчить про прямий зв’язок між показниками, а негативне – про обернений зв’язок. Коли коефіцієнт кореляції прямує за абсолютною величиною до 1, це свідчить про наявність сильного зв’язку ( З даних таблиці 3.1. видно, що тісний зв’язок результативного показника (дохід від реалізації продукції, робіт послуг) спостерігається тільки з такими чинниками як середньооблікова чисельність робітників, продуктивність праці одного працівника та робітника, Фонд оплати праці, валовий прибуток до оподаткування, середньомісячна заробітна плата, собівартість реалізованої продукції, рентабельність доходу та витрат, середньорічна вартість основних фондів. Сильний прямий зв'язок спостерігається між такими парами показників: - Середньооблікова чисельність робітників – середньооблікова чисельність працівників (0,999618) - Продуктивність праці одного працівника - Доход (виручка) від реалізації продукції, робіт та послуг (без ПДВ та акцизу) (0,994556) - Продуктивність праці одного робітника - Доход (виручка) від реалізації продукції, робіт та послуг (без ПДВ та акцизу) (0,989129) - Продуктивність праці одного робітника - Продуктивність праці одного працівника (0,999067) - Собівартість реалізованої продукції - Продуктивність праці одного працівника (0,989979) - Собівартість реалізованої продукції - Продуктивність праці одного робітника (0,995153) - Валовий прибуток до оподаткування (збиток) - Доход (виручка) від реалізації продукції, робіт та послуг (без ПДВ та акцизу) (0,996688) - Валовий прибуток до оподаткування (збиток) - Продуктивність праці одного працівника (0,982788) - Рентабельність доходу - Валовий прибуток до оподаткування (збиток) (0,984826) - Рентабельність витрат - Доход (виручка) від реалізації продукції, робіт та послуг (без ПДВ та акцизу) (0,989748) - Рентабельність витрат – Валовий прибуток до оподаткування (збиток) (0,998084) - Рентабельність витрат - Рентабельність доходу (0,993676) - Середньорічна вартість основних фондів - Доход (виручка) від реалізації продукції, робіт та послуг (без ПДВ та акцизу) (0,999941) - Середньорічна вартість основних фондів - Продуктивність праці одного працівника (0,993369) - Середньорічна вартість основних фондів - Продуктивність праці одного робітника (0,987479) - Середньорічна вартість основних фондів - Валовий прибуток до оподаткування (збиток) (0,99751) - Середньорічна вартість основних фондів - Рентабельність витрат (0,991237) - Фондовіддача - Витратомісткість продукції (витрати на 1 грн. реалізованої продукції) (0,999413) Сильний обернений зв'язок спостерігається між такими парами показників: - Валовий прибуток до оподаткування (збиток) - Витратомісткість продукції (витрати на 1 грн. реалізованої продукції) (-0,98733) - Рентабельність доходу - Витратомісткість продукції (витрати на 1 грн. реалізованої продукції) (-0,99989) - Рентабельність витрат - Витратомісткість продукції (витрати на 1 грн. реалізованої продукції) (-0,99526)

- Фондовіддача - Валовий прибуток до оподаткування (збиток) (-0,98132) - Фондовіддача - Рентабельність доходу (-0,99982) - Фондовіддача - Рентабельність витрат (-0,99134) Практично не спостерігається ніякого зв’язку між такими парами показників: - Рентабельність витрат - Фонд заробітної плати працівників (0,033379) Наступним етапом аналізу є побудова рівняння залежності. Для аналізу доходу від реалізації продукції використаємо метод рівнянь залежностей. Рівняння залежностей— статистичний метод аналізу причинних взаємозв'язків економічних явищ і процесів. Використання статистичних рівнянь залежностей для аналізу взаємозв'язків соціально-економічних явищ потребує: 1. якісного аналізу досліджуваних факторних і результативних ознак, який передбачає наявність логічної залежності між цими ознаками, а також використання прямих ознак, що дають можливість здійснювати нормативні розрахунки; 2. однорідності досліджуваного явища — виключення з розрахунків значень ознаки (мінімальних чи максимальних), що значно відрізняються (у 2 - 3 рази) відповідно від величини, наступної за мінімальною, або тієї, що передує максимальній величині; 3. оцінки стійкості зв'язку між явищами, які встановлюються мірою наближення залежності, що досліджується, до визначеного виду рівняння, вираженого відповідною формою зв'язку (прямою, гіперболою, параболою тощо). На величину собівартості реалізованої продукції впливає величина доходу від реалізації продукції. Для визначення рівняння залежності застосуємо комп’ютерну програму: “Метод статистичних рівнянь залежностей”. Сферою застосування програми є аналіз параметрів і оцінок одночинникової (лінійної та нелінійної) залежності, моделювання і прогнозування явищ і процесів в економіці, природничих науках, медицині, техніці. Призначенням програми “Метод статистичних рівнянь залежностей” є підбір найкращого рівняння одночинникової залежності та подальшого моделювання і прогнозування на основі вихідних даних варіаційних або динамічних рядів. Програма дозволяє здійснювати вибір найкращої функції одночинникової залежності, графічного її зображення та на цій основі здійснення моделювання і прогнозування. Програма написана на мові VBA і реалізована в середовищі Microsoft Excel та представляє собою окремі макроси, послідовний запуск яких призводить до розв’язання поставлених перед методом статистичних рівнянь залежностей завдань. Програма реалізована в об’єктній моделі Excel, з застосуванням основних понять і прийомів програмування на об’єктно-орієнтованій мові програмування Visual Basic for Application (VBA). Програма є автоматизованою інформаційною системою по опрацюванню і аналізу даних та знаходженню оптимального рішення (найкращого рівняння одночинникової залежності). Використовуючи дану програму було визначено найбільш прийнятну одночинникову залежність між величиною доходу від реалізації продукції, робіт та послуг та собівартості реалізованої продукції. Факторна ознака (собівартість реалізованої продукції) була обрана за результатами розрахунків рівняння залежності. В результаті було визначено, що найбільш прийнятними є логічна та лінійна функції та парабола. Розглянемо детальніше кожну з цих функцій. (рис. 3.2). Першим рівнянням, яке ми розглянемо, буде рівняння параболи.

Рис. 3.2. Результати розрахунку одночинникової залежності

При даній залежності: ¾ коефіцієнт стійкості зв'язку ¾ коефіцієнт кореляції ¾ індекс кореляції ¾ сума відхилень Розраховане значення коефіцієнта стійкості згідно зі шкалою оцінки стійкості зв’язку свідчить про високий рівень цієї залежності. Наявність інформації за три періоди (роки) дозволила за допомогою програми визначити наступне рівняння залежності:

(3.1)

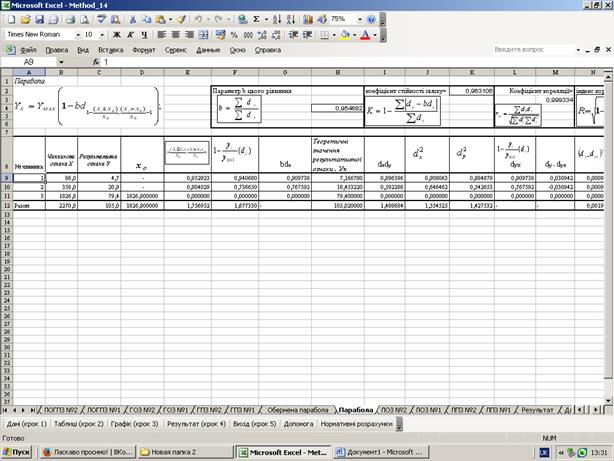

де d – символ відхилень коефіцієнтів порівняння; xi – значення чинникової ознаки. Виходячи з величини коефіцієнта стійкості зв’язку між досліджуваними показниками середня стійкість зв’язку. Критеріями вибору виду рівняння залежності є такі: — найменша сума лінійних відхилень емпіричних значень результативної ознаки від її теоретичних значень; — порівняння значень коефіцієнта стійкості зв'язку. Мінімізація відхилень емпіричних значень результативної ознаки від її теоретичних значень при використанні комп'ютерів відбувається автоматичноперебором всіх форм і напрямків одночинникового зв'язку з вибором виду і напряму зв'язку, який забезпечує мінімум суми відхилень. Результати розрахунку представлені на рис. 3.3.

Рис. 3.3. Результати розрахунку параболи

Розрахунок коефіцієнта стійкості зв'язку здійснюється за вихідними даними розрахунку параметрів одночинникових і множинних рівнянь залежності. Графік лінійного прямого зв’язку (при зростанні як чинникової, так і результативної ознак) графічно представлено на рис. 3.4.

Рис. 3.4. Графік логічного зв’язку між собівартістю реалізованої продукції та величиною отриманого доходу від реалізації продукції

Одержане рівняння залежності можна використовувати для прогнозних розрахунків. Підставивши у це рівняння нові значення х (дохід від реалізації продукції), можна одержати прогнозоване значення у (собівартість реалізованої продукції). Отримане рівняння залежності залишається достовірним, за умови незмінності умов функціонування підприємства. Далі розглянемо рівняння залежності «Лінійна ЛПЗ № 2».(Рис 3.5) При даній залежності всі коефіцієнти мають таке саме значення, як і коефіцієнти рівняння параболи. Визначаємо наступне рівняння залежності:

(3.2)

Графік лінійного прямого зв’язку (при зменшенні як чинникової, так і результативної ознак) аналогічний графіку параболи.

Одержане рівняння залежності можна використовувати для прогнозних розрахунків. Підставивши у це рівняння нові значення х (дохід від реалізації продукції), можна одержати прогнозоване значення у (собівартість реалізованої продукції).

Рис. 3.5. Результати розрахунку ЛПЗ №2

Отримане рівняння залежності залишається достовірним, за умови зменшення як чинникової, так і результативної ознак. Наступним рівнянням залежності, яке ми розглянемо, буде рівняння «Логічна ЛОГЗП №2». При даній залежності: ¾ коефіцієнт стійкості зв'язку ¾ коефіцієнт кореляції ¾ індекс кореляції ¾ сума відхилень Визначимо наступне рівняння залежності:

(3.3)

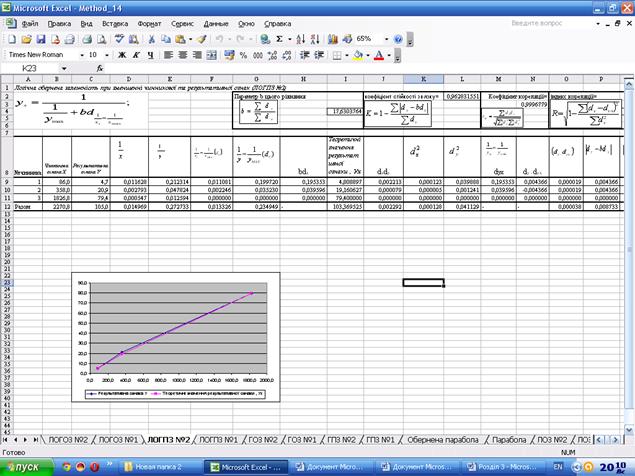

Результати розрахунку представлені на рис. 3.6.

Рис. 3.6. Результати розрахунку рівнянь залежності

Графік лінійного прямого зв’язку графічно представлено на рис. 3.7.

Рис. 3.7. Графік логічного зв’язку між собівартістю реалізованої продукції та величиною отриманого доходу від реалізації продукції

Одержане рівняння залежності можна використовувати для прогнозних розрахунків. Підставивши у це рівняння нові значення х (дохід від реалізації продукції), можна одержати прогнозоване значення у (собівартість реалізованої продукції). Отримане рівняння залежності залишається достовірним, за умови зростання чинникової та зменшення результативної ознак.

Розділ 4

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-27; просмотров: 420; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.16.229 (0.109 с.) |

(3.1)

(3.1) ). Результати розрахунку коефіцієнтів зведені в таблиці 3.1.

). Результати розрахунку коефіцієнтів зведені в таблиці 3.1.

- щільність зв’язку велика); у протилежному випадку, коли коефіцієнт кореляції прямує до нуля (

- щільність зв’язку велика); у протилежному випадку, коли коефіцієнт кореляції прямує до нуля ( ), зв’язку немає.

), зв’язку немає.

= 0,963;

= 0,963; = 1;

= 1; = 1;

= 1; = 4,914.

= 4,914.