Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторинг и его роль в источниках финансирования деятельности предприятияСодержание книги

Поиск на нашем сайте

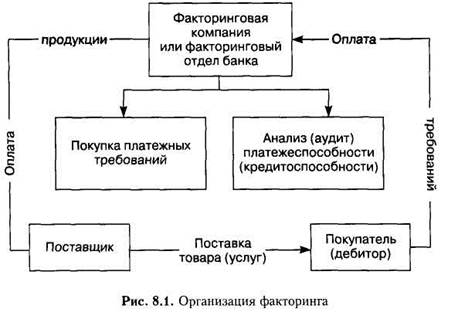

Факторинг — это осуществляемая на договорной основе покупка требований по товарным поставкам факторинг-фирмой. В результате за достаточно короткий срок (2—3 дня) появляется возможность получить от 80—90% суммы требований в виде аванса, оставшиеся 10—20% являются гарантированной суммой для факторинг-фирмы до момента получения ею денег от должника. После получения денег факторинг-фирма возвращает предпринимателю оставшиеся 10—20% суммы, при этом с клиента взимают определенные проценты за немедленное предоставление денежных средств, премию за риск, административно-управленческие расходы. Несмотря на очевидную привлекательность данного способа привлечения финансовых ресурсов, его использование ограничено в силу недостаточного правового регулирования данной сферы деятельности в нашей стране.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий. Факторинговые компании очень осторожно относятся к предприятиям, входящим в группу риска, а именно: ■ имеющим большое количество дебиторов; ■ производящим нестандартную и узкоспециализированную продукцию; ■ строительным фирмам, работающим с субподрядчиками; ■ использующим бартерные сделки и т.д. Факторинговые операции подразделяются на следующие группы: 1) внутренние, если поставщик, покупатель и фактор-фирма находятся в одной стране; 2) международные, если одна из сторон находится за рубежом; 3) открытые, если должник знает об участии факторинговой компании, и закрытые (конфиденциальные); 4) с правом регресса, обратного требования к поставщику вернуть уплаченную сумму, или без права регресса; 5) с условием о кредитовании поставщика в форме предварительной оплаты или оплаты требований к определенной дате. Заключая факторинговое соглашение, фактор-фирма берет на себя возможный риск неплатежей со стороны покупателя. Правовой основой взаимоотношений факторинговой компании и клиента является договор, определяющий обязательства и ответственность сторон. До настоящего времени взаимоотношения сторон по данному договору регулировались ГК РФ (гл. 43 «Финансирование под уступку денежного требования»). Сущность лизинга В первой половине 90-х гг. в результате начала рыночных отношений многие финансовые инструменты, которые раньше отсутствовали в нашей экономике, стали использоваться банками, кредитными учреждениями и другими организациями. Одним из таких инструментов, который широко используется в зарубежной практике, является лизинг. Развитие лизинговых отношений у нас в стране касается финансового лизинга. Не случайно первым нормативным документом был Указ Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности». В лизинговой сделке обычно участвуют несколько субъектов: ■ лизингодатель; ■ лизингополучатель; ■ продавец имущества (поставщик); ■ банк (или другие кредитное учреждение), предоставляющий средства на приобретение предмета договора. Техника лизинговых операций изображена на рис.:

В зависимости от объекта лизинга следует различать лизинг движимого имущества (лизинг оборудования) и лизинг недвижимого имущества. Движимое имущество: ■ силовые машины и оборудование (теплотехническое, турбинное оборудование, электродвигатели и т.д.); ■ рабочие машины и оборудование для различных отраслей промышленности (полиграфическое оборудование, строительная техника, станки т.д.); ■ средства вычислительной и оргтехники; ■ транспортные средства, прочие машины и оборудование. В качестве недвижимого имущества могут выступать производственные здания и сооружения (нефтяные и газовые скважины; гидротехнические и транспортные сооружения). Тип лизинга зависит от срока его осуществления: менее полутора лет — краткосрочный, от полутора до трех лет — среднесрочный, три и более лет — долгосрочный лизинг.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 169; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.009 с.) |