Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Признаки и факторы кризисных явлений в экономике предприятия

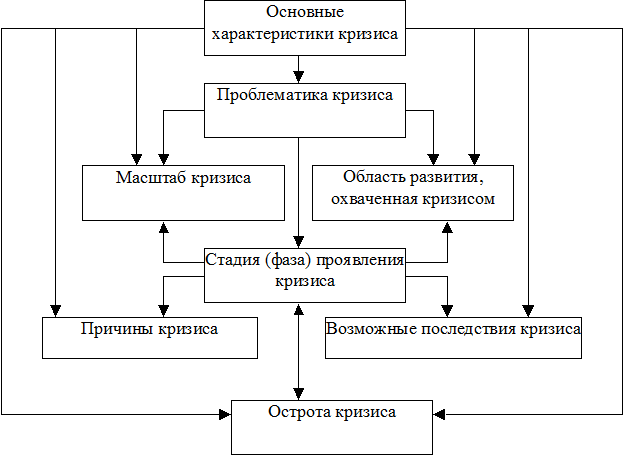

Чаще всего кризису предшествует появление определенных признаков, служащих предупреждением для специалистов, менеджеров организации: угроза целям и ценностям; сокращение времени на реакцию; необходимость неотложности, срочности действий; помехи в эффективном осуществлении производственного процесса, продвижении продукции к потребителю. Названные и другие признаки приближения кризиса находят обобщающее выражение в снижении рентабельности, превращении деятельности предприятия в убыточную. Классификационные признаки реального кризиса могут рассматриваться и как его параметры, «подсказывающие» или определяющие оценку ситуации, разработку и выбор удачных управленческих решений. Опасность кризиса существует всегда, даже когда его нет. Поэтому очень важно знать признаки наступления кризисных ситуаций и оценивать возможности их разрешения. Преодоление кризисов – управляемый процесс. Успех управления зависит от своевременного распознавания кризиса, симптомов его наступления. Признаки кризиса дифференцируются прежде всего по его типологической принадлежности: масштабы, проблематика, острота, область развития, причины, возможные последствия, фаза проявления (рис.).

Рис. Ключевые характеристики кризиса

Выделяют две группы проблем: Функциональные, которые могут решаться путем изменения образа действий персонала, и, Системные, решение которых требует коренной реструктуризации предприятия. К основным системным проблемам относятся: § отсутствие долговременной стратегии, ориентация на краткосрочные результаты; § неготовность к изменениям спроса и появлению на рынке высокотехнологичной, высококачественной конкурентной продукции; § старение производственного аппарата, падение технологической дисциплины; § снижение квалификации персонала, его мотивации; § преобладание личных интересов менеджеров при возрастании их влияния; § недостаточное знание конъюнктуры рынка, в особенности будущего (как покупателей, так и поставщиков); § устаревшая структура управления, низкий уровень менеджмента. Существует три стадии развития кризиса: Ранняя, характеризующаяся отдельными проявлениями неэффективности в производстве, сбыте (рост товарно-материальных запасов, снижение темпов роста продаж, проблемы с качеством продукции и т.д.);

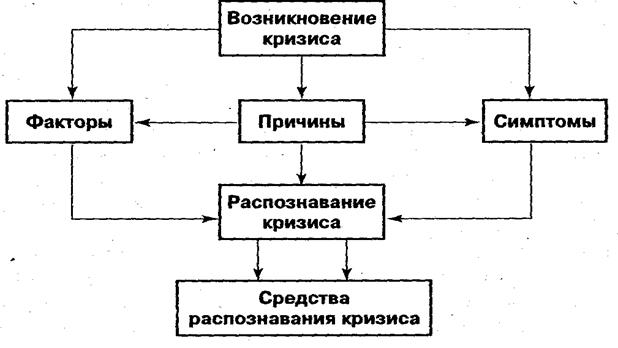

Промежуточная – нехватка оборотных средств, приостановка поставок в кредит, задержки в выдаче заработной платы; Поздняя, при которой предприятие находится в состоянии хаоса, нарушаются графики производства, кредиторы требуют изменения условий кредита, а поставщики – предоплаты. Поздняя стадия кризиса, как правило, заканчивается несостоятельностью (банкротством) предприятия. Факторы возникновения кризисов в организации могут быть различными. Но очень важно видеть симптомы кризисного развития, чтобы иметь возможность своевременно запускать в действие программы антикризисного управления. Необходимо различать факторы, симптомы и причины кризиса (рис.) Симптомы проявляются в показателях, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации. Так, анализ показателей фондоотдачи, производительности, эффективности, энерговооруженности, финансового состояния или таких, как текучесть персонала, дисциплина, удовлетворенность трудом, конфликтность и другие могут характеризовать положение производственной организации относительно наступления кризиса. Большую роль играет анализ финансово-экономических и социально-экономических показателей.

Рис. Возникновение и распознавание кризиса

Симптомом кризиса является как состояние показателя, так и тенденции его изменения. При этом состояние показателей может оцениваться и относительно установленной нормативной величины, и относительно друг друга. Симптомом кризисного развития может быть либо несоответствие показателей закономерным соотношениям либо временные параметры, например темп роста производительности труда должен опережать темп роста заработной платы. Если этого не происходит, увеличивается опасность кризиса. Симптомы не всегда отражают причины кризиса. Причины нередко кроются глубже внешнего проявления кризисных признаков. Симптом — это первоначальное, внешнее проявление кризисных явлений, которые не всегда характеризуют истинные причины кризиса, но по которым эти причины можно установить. Оценивать кризисы следует не только по его симптомам, но и по причинам и реальным факторам.

Фактор кризиса — событие, или зафиксированное состояние, или установленная тенденция, свидетельствующие о наступлении кризиса. Причина кризиса — события или явления, вследствие которых появляются факторы кризиса. Например, инфляция является фактором кризиса, причиной инфляции может быть увеличение массы денег, связанная с большим государственным долгом и невозможностью его погашения в определенный период времени. Симптомом же кризиса могут быть, например, использование долларов в расчетных операциях, неоправданный и неумеренный рост заработной платы, повышение цен и пр. В организации факторами кризиса могут рассматриваться снижение качества продукции, нарушение технологической дисциплины, старение технических средств, большая задолженность по кредитам. Причиной могут быть финансово-экономические просчеты, общее положение экономики, низкая квалификация персонала, недостатки системы мотивирования. Симптомы кризиса — появление первых признаков отрицательных тенденций, устойчивость этих тенденций, деловые конфликты, нарастание финансовых проблем и др. Причины кризиса могут быть различными (рис.). Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки и волюнтаризм в управлении, а также природные, характеризующие явления климата, землетрясения и др. Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые — с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой.

Рис. 10 Причины кризисов

Если понимать кризис таким образом, можно констатировать то обстоятельство, что опасность кризиса существует всегда и его необходимо предвидеть и прогнозировать. В понимании кризиса большое значение имеют не только его причины, но и разнообразные последствия: возможно обновление организации или ее разрушение, оздоровление или возникновение нового кризиса. Выход из кризиса не всегда связан с позитивными последствиями. Нельзя исключать переход в состояние нового кризиса, может быть даже еще более глубокого и продолжительного. Кризисы могут возникать как цепная реакция. Существует возможность и консервации кризисных ситуаций на довольно продолжительное время. Это может объясняться определенными политическими причинами. Вообще последствия кризиса теснейшим образом связаны с двумя факторами: его причинами и возможностью управления процессами кризисного развития. Последствия кризиса могут вести к резким изменениям или мягкому продолжительному и последовательному выходу. И послекризисные изменения в развитии организации бывают долгосрочными и краткосрочными, качественными и количественными, обратимыми и необратимыми. Разные последствия кризиса определяются не только его характером, но и антикризисным управлением, которое может или смягчать кризис или обострять его. Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понимания причин и последствий, ответственности.

Классификация факторов (причин) финансовой состоятельности предприятия приведена на рис. Эти факторы разделены на 2 главные группы: внешние (экзогенные), внутренние (эндогенные). 1. Внешние по отношению к предприятию, т. е. на которые само предприятие влиять не может или его влияние незначительно. 2. Внутренние, проявляющиеся в зависимости от организации деятельности предприятия. Банкротство является результатом одновременного совместного негативного действия внешних и внутренних факторов, доля которых может быть различной. В развитых системах к банкротству причастны 1/3 внешних и 2/3 внутренних факторов, в условиях России — наоборот. Внешние факторы могут быть международного и национального характера. Международные факторы складываются под влиянием причин мирового характера (экономическая цикличность развития ведущих стран, состояние мировой финансовой системы, стабильность международной торговли, международная конкуренция. К национальным факторам могут быть отнесены факторы политического, экономико-демографического, психографического (культурного) и научно-технического характера. Уровень развития науки и техники определяют все составляющие процесса производства товаров и его конкурентоспособность. Внутренние факторы могут быть сгруппированы по следующим основным группам: 1. конкурентная среда и позиция предприятия на рынке; 2. принципы деятельности; 3. ресурсы и их использование; 4. применяемые маркетинговые стратегии и политика; 5. качество и уровень финансового менеджмента; 6. издержки производства. Эти группы включают десятки или даже сотни конкурентно действующих на каждом предприятии факторов. Эффективной хозяйственной деятельности способствует обоснованная система маркетинговых мероприятий и методов стратегического планирования, учитывающих рыночную ситуацию и активно влияющих на нее. Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит, своевременно принять меры к их устранению или ослаблению, если постоянно отслеживать признаки ухудшения финансового состояния предприятия. Источником информации для диагностики является бухгалтерская отчетность: «Баланс предприятия» «Отчет о финансовых результатах и их использования», приложение к балансу предприятия.

Одним из явных настораживающих признаков ухудшения финансового состояния может быть изменение в статьях баланса, резкое изменение в структуре баланса. Несомненно, отрицательным признаком является уменьшение денежных средств на расчетных счетах предприятия. Однако и резкое увеличение указывает на неэффективную инвестиционную политику. Тревожным признаком является повышение относительной доли дебиторской задолженности. Это означает, что предприятие проводит неразумную политику по отношению к своим заказчикам либо сами заказчики являются неплатежеспособными. Симптоматичным признаком являются данные о запасах сырья и материалов, готовой продукции, незавершенного производства. В этом случае необходимо обратить внимание не только на их резкое увеличение и затоваривание, но и на резкое снижение, свидетельствующее о сбоях, неритмичности и неравномерности производства. Наиболее контролирующим параметром платежеспособности являются тенденции в изменении показателей ликвидности, т. е. способности удовлетворять все текущие обязательства. Со стороны пассива баланса симптомами неплатежеспособности могут быть увеличение задолженности своим поставщикам и кредиторам, явная замена дебиторской задолженности кредиторской. Тревожным признаком является увеличение задолженности работающим по выплатам заработной платы, акционерам. Кроме того, следует обращать внимание на резкие изменения в ту или иную сторону объема производства. Так, резкий его рост может быть следствием не только новой маркетинговой стратегии, но и увеличения долговых обязательств, уменьшения имеющихся денежных средств. Настораживающим признаком является рост накладных расходов и снижение прибыли в сравнении с изменениями объемов производства.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 541; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.73.125 (0.019 с.) |