Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система показателей и методика анализа финансовой устойчивости, ликвидности и платежеспособности

Финансовая устойчивость формируется в процессе всей хозяйственной деятельности предприятия и является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу продажи товаров. Анализ финансовой устойчивости на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовая устойчивость характеризуется системой показателей, которые широко представлены в экономической литературе. Соотношение стоимости запасов и величин собственных и заемных источников их формирования – один из важнейших показателей устойчивости финансового состояния предприятия. Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными, заемными и др.), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные пассивы) гарантирована тождественностью итогов актива и пассива баланса. Смысл анализа финансовой устойчивости с помощью абсолютного показателя – проверить, какие источники средств и в каком размере используются для покрытия запасов. Обобщающий показатель равен разнице между величиной средств и величиной запасов (З). Для характеристики источников формирования запасов можно использовать несколько показателей, отражающих различную степень охвата разных видов источников: 1) наличие собственных оборотных средств (ЕС);

2) наличие собственных и долгосрочных заемных источников (ЕТ); 3) общая величина основных источников формирования запасов и затрат (ЕΣ), где помимо первых двух источников включаются краткосрочные кредиты. Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования: 1. Излишек (+) или недостаток (–) собственных оборотных средств: ± ЕС = ЕС – З. 2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов: ±ЕТ = ЕТ – З. 3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов: ±ЕΣ = ЕΣ –З. Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет выделить типы финансовой устойчивости. При этом используется трехмерный (трехкомпонентный) показатель:

где функция определяется следующим образом:

Различают четыре типа финансовой устойчивости: 1) абсолютная устойчивость, при которой трехкомпонентный показатель имеет вид:

2) нормальная устойчивость:

3) неустойчивое финансовое состояние:

4) кризисное финансовое состояние:

Представим возможные варианты финансовых ситуаций на предприятии по степени устойчивости (табл. 2). Таблица 2. Классификация финансовых ситуаций по степени устойчивости

В коммерческих организациях одним из основных источников покрытия запасов, помимо рассмотренных выше, является кредиторская задолженность поставщикам. Поэтому целесообразно рассмотреть и другую методику исчисления обобщающего показателя и определения типа финансовой ситуации. В соответствии с ней выделяют два источника покрытия запасов: 1) собственные оборотные средства (ЕС); 2) нормальные источники формирования запасов (ИФЗ): ИФЗ = ЕС + КК + ЗП, где КК – краткосрочные кредиты;

ЗП – задолженность поставщикам и подрядчикам. В зависимости от соотношения показателей условно выделяют те же четыре типа финансовой ситуации: 1) абсолютная устойчивость характеризуется неравенством: З < ЕС; 2) нормальная устойчивость: ЕС < З < ИФЗ; 3) неустойчивое финансовое положение определяется неравенством: З > ИФЗ; 4) кризисное финансовое положение характеризуется ситуацией, при которой в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Последние показатели можно получить из пояснений к бухгалтерскому балансу либо рассчитать по данным аналитического учета. Отметим характерные особенности типов финансовых ситуаций. 1. Абсолютная устойчивость: S={l; 1; 1}. Запасы и затраты полностью покрываются собственными оборотными средствами (минимальная величина запасов). Предприятие не зависит от кредитов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности. В частности, в отечественной торговле традиционно сложил ось положение, когда для большинства нормально функционирующих предприятий доля собственных оборотных средств в товарных запасах составляет чуть выше 50 %. 2. Нормальная устойчивость: S= {0; 1;1}. Предприятие оптимально использует собственные и кредитные ресурсы. 3. Неустойчивое финансовое положение: S= {0; 0;1}. Характеризуется нарушением платежеспособности. Однако имеется еще возможность ее восстановить. Предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, не являющиеся в известном смысле «нормальными», т. е. обоснованными. Это, например, временно свободные средства резервного капитала, фондов накопления и потребления, кредиты банка на временное пополнение оборотных средств и т. д. 4. Кризисное финансовое состояние: S = {0; 0; 0}. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами, имеет кредиты и займы, не погашенные в срок, а также просроченную дебиторскую и кредиторскую задолженность. В рыночной экономике при неоднократном повторении такого положения предприятие может стать банкротом. Устойчивость финансового состояния может быть восстановлена: · ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль выручки от продажи; · обоснованным уменьшением запасов (до норматива); · пополнением собственных оборотных средств из внутренних и внешних источников. Самым приемлемым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или распределения прибыли в фонды накопления. Снижение уровня запасов происходит в результате планирования их остатков, а также реализации неиспользуемых материальных ценностей. Определение типа финансовой ситуации проводится по данным бухгалтерского баланса и оформляется аналитической таблицей. В экономической литературе более подробно по сравнению с абсолютными показателями рассматриваются относительные показатели финансовой устойчивости. Они рассчитываются в виде отношения абсолютных показателей финансового состояния или их линейных комбинаций.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных используются оптимальные значения, нормативы коэффициентов, нормативы, рассчитанные по конкретному предприятию, средние отраслевые значения. В экономической литературе по оценке финансовых отношений авторами приводятся те или иные критерии для оценки показателей финансовой устойчивости. Так, если значение коэффициента соотношения заемных и собственных средств превышает единицу, финансовая автономность и устойчивость предприятия достигает критической точки. Другие авторы считают, что не всегда ответ может быть столь однозначен, поскольку данный коэффициент зависит от отраслевой принадлежности, характера хозяйственной деятельности предприятия, оборачиваемости оборотных средств и т. п. В частности, при высоких показателях оборачиваемости критическое значение коэффициента может существенно превышать единицу без особых последствий для финансовой автономности предприятия. Также в учетно-аналитической практике считается, что минимальное значение коэффициента концентрации собственного капитала (автономии) должно быть не ниже 0,6. Если же доля собственного капитала меньше, предприятие рассматривается как рисковое для потенциальных кредиторов и инвесторов. Многие авторы, даже приводящие критерии значения показателей финансовой устойчивости, в то же время указывают на необходимость осторожного отношения к ним, на отсутствие единых критериев. Значение этих показателей зависит от многих факторов: принципов кредитования, сложившейся структуры источников средств, выручки, технологического цикла и других факторов, индивидуальных для каждого предприятия. Поэтому приемлемость значений коэффициентов финансовой устойчивости, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно–временных сопоставлений по группам родственных по профилю предприятий. Для характеристики финансовой устойчивости разработано множество относительных показателей финансовой устойчивости (табл. 3).

Таблица 3. Коэффициенты финансовой устойчивости

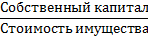

Дадим комментарий к коэффициентам финансовой устойчивости. 1 КУ характеризует независимость предприятия от заемных источников. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Оно означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Соблюдение норматива важно как для самого предприятия, так и для его кредиторов. Рост коэффициента автономии в динамики свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в последующие периоды, что с позиций кредиторов повышает гарантии погашения предприятием своих обязательств. 2 КУ характеризует обеспеченность всех оборотных активов предприятия собственными оборотными средствами, необходимую для его финансовой устойчивости. Нормативное значение коэффициента – 0,1. Рост в динамике считается положительным. 3 КУ показывает, в какой мере материальные запасы покрыты собственными оборотными средствами и не нуждаются в привлечении заемных. Нормативное значение коэффициента составляет 0,6–0,8. 4 КУ показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. В качестве оптимальной рекомендуется величина 0,5. С финансовых позиций повышение коэффициента маневренности считается положительным, но в тех пределах, в каких оно возможно при конкретной структуре имущества предприятия, т. е. за счет опережающего роста собственных источников средств. 5 КУ показывает, в какой степени мобильные активы превышают иммобилизованные, т. е. изменение структуры активов. Значение этого коэффициента в большой мере зависит от отраслевых особенностей кругооборота средств предприятия. 6 КУ характеризует соотношение собственных источников формирования имущества и краткосрочных обязательств. Значение этого показателя также обусловлено отраслевыми особенностями анализируемого предприятия.

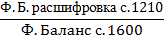

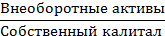

7 КУ дополняет коэффициент автономии и указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормальное минимальное значение коэффициента соотношения заемных и собственных средств оценивается на уровне единицы. Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала. Вместе с тем при высокой оборачиваемости материальных оборотных активов и дебиторской задолженности этот коэффициент может значительно превышать 1. 8 КУ выражает долю краткосрочных обязательств предприятия в общей сумме обязательств. Зависит также от отраслевой специфики предприятий. 9 КУ оценивает, насколько эффективно предприятие использует долгосрочные средства. 10 КУ определяет, какую долю в стоимости имущества составляют средства производства. Он показывает уровень производственного потенциала предприятия. Причинами высокого уровня этого показателя могут быть излишние запасы и неиспользуемые основные средства. 11 КУ измеряет долю собственного капитала, отвлеченного во внеоборотные активы. Чем выше этот показатель, тем в большей степени необходимо предприятию привлечение долгосрочных кредитов или же решение вопроса об уменьшении чрезмерного недвижимого имущества. Для улучшения финансового состояния желательно, чтобы собственные средства увеличивались большими темпами, чем стоимость внеоборотных активов. В этом случае индекс будет уменьшаться, а мобильность имущества – расти. 12 КУ является обратным к коэффициенту автономии (финансовой независимости). Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, финансового риска. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие. Этот показатель очень широко используется на практике; одна из причин его появления – удобство использования в детерминированном факторном анализе (модель «Дюпона»). 13 КУ отражает степень покрытия кредиторской задолженности дебиторской задолженностью, характеризует зависимость предприятия от кредиторов и дебиторов. Он может также использоваться для оценки защищенности предприятия от инфляции: чем меньше данный показатель, тем больше степень защиты. 14 КУ показывает, какая часть активов финансируется за счет собственных источников. 15 КУ показывает, какая часть активов финансируется за счет заемных источников. Если стоит задача общей оценки динамики финансовой устойчивости, то используется общий показатель финансовой устойчивости:

где Кд – коэффициент долгосрочного привлечения заемных средств; Кфр – коэффициент финансового рычага; Крси – коэффициент реальной стоимости имущества; Коз – коэффициент обеспеченности запасов; Кипа – индекс постоянного актива. В числителе дроби приводятся коэффициенты на конец исследуемого периода, в знаменателе – показатели на начало периода. Положительное значение показателя говорит об увеличении финансовой устойчивости предприятия, а отрицательное значение – об ухудшении. Исчисленные показатели обобщаются в аналитической таблице. По ее данным дается положительная или отрицательная характеристика изменениям значений коэффициентов и общий вывод об укреплении или снижении финансовой устойчивости предприятия по сравнению с началом года. Каждое предприятие исходя из своих условий и показателей, должно определять свои нормативы коэффициентов финансовой устойчивости, определяющие ее рост, в увязке со структурой имущества и другими показателями хозяйственной деятельности. Рассмотрим методику расчета нормальных уровней на примере коэффициента обеспеченности запасов собственными оборотными средствами и коэффициента соотношения заемного и собственного капитала. Коэффициент обеспеченности запасов собственными оборотными средствами (Коз) показывает, в какой мере материальные активы имеют источником покрытия собственные оборотные средства. Теоретический норматив имеет следующий вид: Коз > 0,6–0,8. При расчете нормального уровня коэффициента обеспеченности необходимо оценить величину материальных запасов на предприятии. Следует выяснить, является ли величина материальных оборотных средств необходимой для бесперебойной деятельности предприятия, выше или ниже необходимой. Дать точную оценку запасов могут лишь специалисты предприятия исходя из условий поставок, вероятности невыполнения поставщиками договоров, а также длительности цикла реализации. Если запасы выше необходимых, оцениваются размеры превышения, если их недостаточно, нужно определить, на сколько. Все эти расчеты основаны на данных предприятия о складских запасах и условиях договоров поставки в пределах информации, содержащейся в публичной отчетности. Состояние материальных запасов можно оценить только исходя из скорости их оборота. Однако, возможно, имеется недостаток материальных запасов. Принято считать, что размер их соответствует обоснованной потребности в те периоды, в которых скорость их оборота выше. Значит, если фактические материальные запасы ниже потребных для бесперебойной работы, то это скажется на сумме выручки от продажи и на рентабельности продаж. Конечно, такой подход к оценке запасов содержит некоторую условность. На снижение рентабельности кроме недостаточных запасов могут повлиять и другие факторы. К тому же не принимается во внимание, что запасы в этот период, когда считают их нормальными, также могут быть выше или ниже нормальных. Рассчитывают нормальный коэффициент обеспеченности запасов собственными оборотными средствами на начало отчетного года, используя следующую формулу:

где СОС – собственные оборотные средства для покрытия необходимых запасов; МЗ – фактические материальные запасы Собственные оборотные средства для покрытия необходимых запасов определим с учетом излишних или недостающих запасов:

где

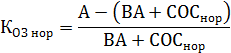

Кроме того, при расчете собственных оборотных средств для покрытия необходимых запасов следует учесть, что, например, торговые организации часть товарных запасов покрывают за счет кредиторской задолженности. Так, розничная торговля в нашей стране десятилетиями кредитовалась на условиях долевого участия покрытия товарных запасов: примерно 50 % их – за счет привлеченных средств и 50 % – за счет собственных. Существенных изменений в структуре источников их формирования за последние годы не произошло. Можно определять потребность в собственных оборотных средствах на основе средней величины кредиторской задолженности, длительности оборота капитала, вложенного в текущие активы, и среднего срока погашения кредиторской задолженности. Для этого требуется систематически накапливать информацию о положении организации и составление прогнозного баланса. На основе нормального коэффициента обеспеченности запасов собственными оборотными средствами можно определить нормальный коэффициент соотношения заемных и собственных средств. Собственные источники средств должны покрывать всю стоимость внеоборотных активов и основных средств, а также часть необходимых материальных запасов, остальную часть имущества – заемные средства. Определяют, какую часть имущества составляют основные средства, внеоборотные активы и необходимые материальные запасы. Для этого рассчитывается допустимый размер заемных источников и нормальный коэффициент соотношения заемных и собственных средств. Целесообразно использовать следующую формулу:

где А – стоимость имущества в процентах; ВА – основные средства и внеоборотные активы в процентах к имуществу; СОСнор – собственные оборотные средства для покрытия необходимых запасов в процентах к имуществу. На основании данных о фактическом и нормальном значении этого коэффициента можно определить дополнительную или излишнюю величину заемных средств предприятия. Для этого фактическую величину собственных источников необходимо умножить на отклонение нормального коэффициента соотношения заемных и собственных средств от его фактического значения. Аналогично можно рассчитать нормальные уровни и других коэффициентов финансовой устойчивости. Сопоставление фактических значений коэффициентов с нормальными и изучение их в динамике позволяют более объективно оценить финансовую устойчивость предприятия. В экономической литературе рекомендуется рассчитывать нормативные значения коэффициентов финансовой независимости, зависимости и финансового риска с учетом подходов к финансированию активов предприятия. Считается, что в рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения организации, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости организации, ее способности находить кредиты и возвращать их, т. е. о доверии к ней в деловом мире. Из всех рассмотренных показателей наиболее обобщающим является коэффициент финансового рычага. Остальные показатели в той или иной мере определяют его величину. Доля собственного и заемного капитала в формировании активов организации и уровень финансового рычага зависят от отраслевых особенностей организации. В тех отраслях, где медленно оборачивается капитал и высока доля внеоборотных активов, коэффициент финансового рычага не должен быть высоким. В других отраслях с высокой оборачиваемостью капитала и низкой долей основного капитала, например в торговле, он может быть значительно выше. Уровень финансового рычага зависит также от конъюнктуры товарного и финансового рынка, рентабельности основной деятельности и т. д. Для определения нормативного значения коэффициентов финансовой автономии, финансовой зависимости и финансового рычага необходимо исходить из фактически сложившейся структуры активов в конкретной организации и общепринятых подходов к их финансированию (табл. 4). Таблица 4. Подходы к финансированию активов организации

Примечание. ДЗК – долгосрочный заемный капитал; СК – собственный капитал; КЗК – краткосрочный заемный капитал. Постоянная часть оборотных активов – это тот минимум, который необходим для осуществления операционной деятельности и величина которого не зависит от сезонных колебаний, объема производства и реализации продукции. Финансируется полностью за счет собственного капитала и долгосрочных заемных средств. Переменная часть оборотных активов подвержена колебаниям в связи с сезонным изменением объемов деятельности. Финансируется обычно за счет краткосрочного заемного капитала, а при консервативном подходе – частично и за счет собственного капитала. Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Под ликвидностью какого–либо актива понимается способность его трансформироваться в денежные средства в ходе производственно–технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее, в учетно-аналитической литературе часто понятие ликвидных активов сужается до активов, потребляемых в течение одного производственного цикла (года). Показатели ликвидности активов организации характеризуют ее способность оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово–хозяйственной деятельности, и возможность выполнять своевременно свои текущие обязательства, как в настоящий момент, так и в краткосрочном плане. Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво. Поэтому вполне может возникнуть ситуация, при которой предприятие не будет иметь достаточно денежных средств для расчета по своим обязательствам, и ему придется либо нарушать естественный технологический процесс (например, срочно продавать часть запасов или обременять себя новыми более дорогими долгами), либо распродавать часть долгосрочных активов. Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотных активов, скорости оборота средств, состава оборотных активов, величины и срочности текущих обязательств. Ликвидность – это необходимое и обязательное условие платежеспособности, но термин этот несколько шире. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. В то же время платежеспособность является внешним проявлением финансовой устойчивости организации. От степени ликвидности баланса, т. е. от степени покрытия долговых обязательств активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств, зависит платежеспособность организации. Анализ ликвидности баланса приобретает важное значение в условиях перехода к рыночной экономике, когда возможно банкротство предприятия, а следовательно, и его ликвидация. Суть анализа ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Если при таком сравнении части актива дают суммы, достаточные для погашения обязательств, то баланс считается ликвидным, а предприятие платежеспособным. Предварительно данные баланса предприятия делят на группы (отдельные балансы) в зависимости от скорости превращения активов в денежные средства. По степени ликвидности активы предприятия подразделяются, как правило, на четыре группы: А1 – наиболее ликвидные активы (первоклассные ликвидные средства) – денежные средства предприятия и краткосрочные финансовые вложения (ф. ББ с.1250 + с.1240); А2 – быстро реализуемые (легкореализуемые) активы – дебиторская задолженность и прочие активы. Итог группы определяется вычитанием из итога раздела II актива запасов, денежных средств и краткосрочных финансовых вложений, а также дебиторской задолженности по срокам погашения более 12 месяцев (ф. ББ с.1600 – с.1210 – с.1220 – с.1230 – с.1240 – с.1250) или (ф. ББ. с.1230 + с.1260); А3 – средне реализуемые (медленно реализуемые) активы – строка 1210 «Запасы» плюс налог на добавленную стоимость по приобретенным ценностям плюс дебиторская задолженность по срокам погашения более 12 месяцев после отчетной даты (ф. ББ с.1210 + с.1220 + с.1230); А4 – труднореализуемые или неликвидные (фиксированные) активы – итог раздела 1 актива (ф. ББ с.1100). Таким образом, первые три группы представляют текущие активы, а четвертая – постоянные активы. Пассив баланса также подразделяется на четыре группы по степени срочности их оплаты: П 1 – наиболее срочные обязательства – кредиторская задолженность и прочие пассивы из раздела V пассива (ф. ББ с.1520 + с.1550); П2 – краткосрочные пассивы – краткосрочные кредиты и займы (ф. ББ с.1510); П3 – долгосрочные пассивы – долгосрочные кредиты и займы (ф. ББ с.1400 – с.1410); П4 – постоянные пассивы – итог раздела IIIпассива, а также статьи раздела V пассива (с. 1530 + с. 1540) (ф. ББ с.1300 + с.1530 + с.1540). Для определения ликвидности баланса итоги групп актива сопоставляют с итогами групп пассива. Баланс считается абсолютно ликвидным, если имеют место соотношения:

Если одно или несколько неравенств имеют знак, противоположный знаку в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Анализ ликвидности баланса оформляется в виде таблицы. Сопоставляя приведенные в ней наиболее ликвидные средства (A1) и быстрореализуемые активы (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2), можно выяснить текущую ликвидность. Сравнение же медленно реализуемых активов (А3) с долгосрочными пассивами (П3) отражает перспективную ликвидность. Кроме абсолютных величин, целесообразно указать удельные веса групп актива и пассива, которые более точно характеризуют степень платежеспособности предприятия, поскольку нейтрализуют влияние инфляции и изменение масштабов бизнеса. При анализе ликвидности баланса в розничных торговых предприятиях, особенно по торговле продовольственными товарами, целесообразно внести изменения при отнесении части активов во вторую и третью группы. Во вторую следует включить товарные запасы, в третью – дебиторскую задолженность, прочие активы и оставшуюся часть материальных оборотных активов. Это объясняется высокой оборачиваемостью многих товаров, причем ряд продовольственных товаров реализуется в течение одного дня. Для комплексной оценки ликвидности баланса в целом можно использовать общий показатель ликвидности (Fл), вычисляемый по формуле Fл = (а1А1 + а2А2 + а3А3): (а1П1 + а2П2 + а3П3), (2.10) где А1, А2, А3, и П1, П2, П3 – итоги соответствующих групп по активу и пассиву; а1 – весовые коэффициенты: а1 = 1; а2 = 0,5; а3 = 0,3. Отнесение статей актива баланса в ту или иную группу по степени ликвидности достаточно условно и зависит от конкретной реальной ситуации, складывающейся в каждый отчетный период деятельности организации. Необходимо как можно более точно определить величину групп статей баланса ликвидности, так как это повлияет на степень ликвидности. Например, в составе оборотных активов могут иметь место неликвидные или низколиквидные активы в виде безнадежной дебиторской задолженности, ценных бумаг, материальных запасов, готовой продукции, товаров. В отдельных случаях к краткосрочным обязательствам следует отнести те долгосрочные обязательства, частичное погашение которых должно произойти в ближайшее время (до одного года). Следует иметь в виду, если анализ ликвидности выполняется внешними пользователями, то им придется придерживаться осторожного подхода в оценках активов и обязательств вследствие дефицита информации. Ликвидность активов и срочность обязательств только по бухгалтерскому балансу можно определить лишь приблизительно. Повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных текущего бухгалтерского учета.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 386; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.79.88 (0.085 с.) |

,

,

,

,

(2.8)

(2.8) – излишние запасы в процентах к имуществу;

– излишние запасы в процентах к имуществу; – недостающие запасы в процентах к имуществу.

– недостающие запасы в процентах к имуществу.