Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вимірювання та аналіз показників виконання проекту

Основними методами контролю виконання проекту є: 1. Проведення контролю протягом всього бюджетного періоду (ведеться самими виконавцями та відповідальними за виконання робіт проекту) за критерієм вибору оптимальних альтернатив у рамках встановлених завдань та прийняття поточних управлінських рішень. 2. Надходження від відповідних виконавців і керівників кожного рівня, назвемо їх центрами відповідальності, відповідної інформації про хід виконання проекту до управлінських служб проекту, які аналізують поточну інформацію та готують рекомендації керівнику проекту по коригуванню дій. 3. Контроль управлінськими службами центрів відповідальності протягом усього періоду реалізації проекту (наприклад, щомісячне та квартальне підведення підсумків) та підготовка відповідних рекомендацій керівнику проекту. 4. Проведення контролю спеціальною групою при керівникові проекту або незалежними контролерами. Звичайно, вибір методу контролю залежить від його характеристик, тобто його розміру, вартості, організаційної структури проекту, термінів його реалізації та ступеня його важливості тощо. Важливою складовою системи контролю, його об'єктом є контроль за виконанням бюджету.

Одним із найважливіших елементів контрольного циклу є аналіз перебігу виконання проекту. Раніше найпоширенішим був аналіз відхилень, який проводився за формулою: ΔП = Пфакт – Пплан, (6.1) де ΔП — відхилення показника; Пфакт — фактичний рівень показника; Пплан — запланований рівень показника.

Найчастіше визначались відхилення: - фактичної дати початку від запланованої; - фактичної дати кінця від запланованої; - фактичної тривалості виконання від запланованої; - фактичних витрат від запланованих; - фактичної трудомісткості від запланованої; - фактичних затрат підрозділу від запланованих; - фактичного відсотка завершення від запланованого. Наприклад, на певну дату планові витрати за проектом становлять 480 тис. грн., а фактичні — 510 тис. грн., тобто відхилення — 30 тис. грн. Але це не дає нам інформації про те, чи є затрати на виконаний обсяг вищими або нижчими від запланованих; якими будуть кінцеві витрати на проект; як іде виконання робіт стосовно планового графіка; яким буде ймовірний час завершення проекту.

Порівнянням цих показників за наведеною методикою визначають відсоток виконання, проте дуже часто ці оцінки є нереалістичними і ненадійними. Підсумовуючи, можна виокремити такі недоліки цього методу: - аналізує минуле і не спрямований у майбутнє; - не визначає рівня виконання чітко і просто; - недостатньо гнучкий і чутливий, аби визначити проблему на ранній стадії; - неефективно використовує усі наявні дані; - визначення відсотка виконання має високий ступінь суб’єктивності й ненадійності; - не визначає тренди; - не інтегрує календарне планування і плани витрат, тому змішуються ефекти відхилень у часі й витратах та їх взаємодія; - не структурований і не персоніфікований, аби сприяти індивідуальній звітності й відповідальності.

Щоб запобігти цим недолікам, у сучасному управлінні проектами широко застосовують метод скоригованого бюджету (earned value), який базується на обчисленні планового, скоригованого і фактичного бюджетів виконання проекту. Скоригований бюджет — це планові витрати, що їх обчислено на фактично виконаний на певну дату обсяг робіт. Розгляньмо на прикладі, як обчислюється та оцінюється виконання проекту за цим методом. Нехай після закінчення першого тижня виконання проекту менеджер проекту отримав таку інформацію: за планом за 1-й тиждень проектна команда мала виконати 80 % обсягів певної роботи, яка коштує 800 грн. Фактично було зроблено 70 % цієї роботи і витрачено при цьому 680 грн. за планом на кінець 1-го тижня бюджет складав:

де

Бюджет усього проекту становить 2400 грн., термін виконання — чотири тижні. Оцінюємо хід виконання проекту стосовно бюджету за допомогою коефіцієнта по витратах K в:

Тобто з кожної реально витраченої гривні за планом члени команди мали витратити лише 0,824 грн. Якщо такі тенденції збережуться і надалі, то за прогнозом вартість усього проекту становитиме:

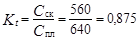

де Як бачимо, перевищення бюджету проекту може становити 513 грн. Оцінка своєчасності виконання проекту ведеться за відповідним коефіцієнтом Kt:

Знайдений рівень свідчить про наявність відставання у проектних термінах, яке може призвести до того, що виконання всього проекту затягнеться і за прогнозом вимагатиме 4,8 тижня:

де

Крім аналітичного, ці дані можна використати для графічного аналізу проекту за допомогою так званих S -подібних кривих (рис. 6.3).

Рис. 6.3. Визначення показників виконання проекту

Як бачимо з графіка, якщо тенденції, що спостерігаються після завершення першого тижня проектних робіт, матимуть місце, то бюджет за проектом буде перевищено на 513 грн., а терміни збільшаться майже на тиждень.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 148; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.143.239 (0.009 с.) |

= 640 грн.

= 640 грн.  ;

; = 680 грн.;

= 680 грн.; = 560 грн.

= 560 грн.  ,

, — плановий бюджет на певну дату;

— плановий бюджет на певну дату; — плановий бюджет на весь проект (або роботу);

— плановий бюджет на весь проект (або роботу); — запланований обсяг робіт на певну дату, %;

— запланований обсяг робіт на певну дату, %; — фактичний бюджет на певну дату (береться зі звіту);

— фактичний бюджет на певну дату (береться зі звіту); — скоригований бюджет на певну дату;

— скоригований бюджет на певну дату; — фактичний обсяг виконаних робіт на певну дату, % (береться зі звіту).

— фактичний обсяг виконаних робіт на певну дату, % (береться зі звіту). .

. ,

, — прогнозна оцінка вартості усього проекту.

— прогнозна оцінка вартості усього проекту. .

. тижня,

тижня, — прогнозні терміни виконання проекту.

— прогнозні терміни виконання проекту.