Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основні елементи контролювання проекту

Система контролю за виконанням проекту — це логічна структура формальних та неформальних процедур для аналізу та оцінки ходу виконання проекту та оцінки ефективності управління ресурсами, витратами, зобов'язаннями протягом усього терміну його реалізації (періодичний моніторинг поточної діяльності, порівняння обсягів та витрат із плановими стандартами проекту, виявлення відхилень із метою усунення додаткових витрат). Це також процес, в якому керівник проекту встановлює, чи досягаються поставлені цілі, виявляє причини, які дестабілізують хід роботи, й обґрунтовує прийняття управлінських рішень, що коригують виконання робіт по проекту, перш ніж будуть завдані збитки проекту. Основними задачами контролю є: перевірка фактичних даних, зіставлення їх із плановими і виявлення відхилень. Предметом контролю є: факти і події, перевірка виконання конкретних рішень, з'ясування причин відхилення, оцінка ситуації, прогнозування наслідків. Контроль передбачає постійне спостереження за ходом реалізації проекту. Елементи проекту, що є об'єктами контролю, — це час, вартість, якість, зміни, які виникають у ході реалізації проекту; підготовка, отримання, розподіл і схвалення документів проекту, стан справ із фінансуванням, експлуатаційні характеристики проекту, відповідність положенням контракту тощо. Роль контролю як функції управління полягає в тому, що він є засобом здійснення зворотного зв'язку в системі управління. Його сенс полягає у створенні гарантій виконання планових рішень. До процесів контролю включають: визначення результатів діяльності на основі зіставлення результатів здійснення рішень із запланованими; порівняння показників очікуваного й фактичного виконання планів; аналіз ймовірних відхилень від запланованих показників; перевірка припущень; перевірка методичної та змістової узгодженості планового процесу, проведення необхідних робіт для виправлення ситуації. Контролюючи проект, ми звертаємо увагу, в першу чергу, на відхилення, а саме: на їх розміри, чи достатньо вони малі, щоб із ними можна було миритися, або, чи настільки великі, що потрібно змінювати хід реалізації проекту загалом. Отже, контролем можна назвати процес перевірки виконання плану і вживання заходів для усунення відхилень.

Обов'язковими вимогами до системи контролю є: точність; своєчасність; повнота інформації; забезпечення єдності інформації для всіх учасників проекту. Як уже зазначалося в темі 6, існують три основні види контролю: — попередній; — поточний; — заключний. Попередній контроль здійснюється до фактичного початку виконання робіт і направлений на дотримання певних правил і процедур, як правило, він торкається ресурсного забезпечення робіт. Поточний контроль здійснюється при реалізації проекту, він включає: контроль часу, досягнення проміжних цілей проекту, виконання заданих обсягів робіт, контроль бюджету, контроль ресурсів, контроль якості. Основна мета — оперативне регулювання ходу реалізації проекту. Такий підхід базується на порівнянні досягнутих результатів із встановленими в проекті вартісними, часовими, ресурсними характеристиками. У залежності від необхідної точності розрізняють такі технології поточного контролю: - контроль на момент закінчення робіт; - контроль на момент 50% готовності робіт; - контроль у заздалегідь установлених певних точках проекту; - регулярний оперативний контроль; - експертна оцінка ступеня виконання робіт і готовності проекту. Заключний контроль проводиться на стадії завершення проекту з метою інтегральної оцінки реалізації проекту. Основним призначенням його є узагальнення отриманого досвіду для подальшої розробки й реалізації проектів-аналогів і з метою вдосконалення процедур управління. Основними принципами менеджера проекту в процесі контролю є: - наявність плану контролю; - визначення базової траєкторії, нормативів, стандартів для порівняння з ними поточних значень, що контролюються; - постійне спостереження за ходом робіт і зіставлення поточного стану проекту з базовою траєкторією і стандартами; - оцінка розходження планових показників з їх поточними значеннями; - своєчасне виявлення проблем, що виникають; - вживання заходів для розв'язання проблем, що виникають. Необхідно зазначити також, що запорукою успішного контролю є ефективне планування.

Як уже зазначалося, функції планування і контролю проектів взаємопов’язані: спочатку розробляються і плануються всі параметри проекту, потім він виконується згідно з цим планом. Паралельно здійснюється контроль проекту зіставленням фактичного рівня показників із запланованим, за необхідності план переглядається або коригується.

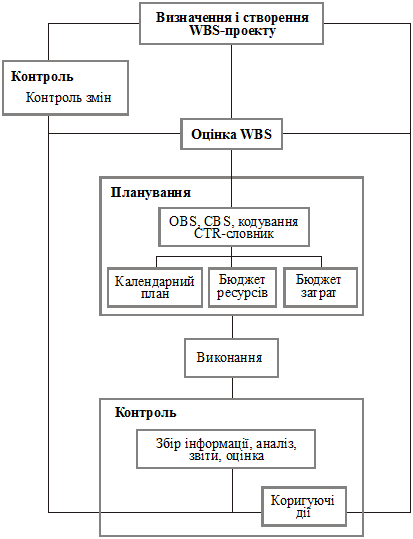

Рис. 6.1. Взаємозв’язок планування і контролю проектів. Виходячи зі схеми (рис. 6.1), яка показує нерозривний зв’язок між плануванням і контролем, побудуємо цілісну модель планування і контролю проекту (рис. 6.2). Ця модель містить такі елементи: 1. Визначення проекту: створення WBS. 2. Систему оцінки WBS. 3. Планування: - організації; - систем; - кодування; - CTR-каталог; - календарні, ресурсні та витратні плани. 4. Виконання і контроль: збір інформації (даних); аналіз; оцінка; звітування; прийняття рішень і виконання. 5. Систему контролю за змінами. 1. Визначення проекту дає змогу розглянути, що являє собою проект, що потрібно зробити, аби досягти його мети. Воно містить такі складові: 1. Цілі проекту. 2. Стратегія виконання проекту. 3. Обсяг робіт. 4. WBS та її кодування. 5. Специфікації. 6. Приблизний календарний план (початок, кінець, найважливіші контрольні етапи, точки). 7. Орієнтовний бюджет. 2. Оцінка WBS. Вона містить оцінку вхідної інформації, необхідної для подальшого планування календарних строків, ресурсів і затрат. 3. Планування проекту. Передбачає створення: 1) OBS, СBS; 2) системи кодування проекту; 3) CTR-каталогу. Ці роботи можна виконувати під час оцінки, до або протягом складання планів і підписання контрактів. 4. Контроль. У міру здійснення проекту накопичується інформація та аналізується хід його виконання, на підставі чого готуються звіти. Це робиться, аби вжити відповідних заходів у разі відхилень або виникнення проблем. Ефективний контроль також потребує порівняння фактичних даних із оцінними та плановими. При цьому дуже важливо оцінки давати у тій самій структуризації, на підставі WBS, що і плани та їх контроль. 5. Система контролю за змінами. Як зазначалося, жоден проект не виконується без змін, тому треба передбачити систему контролю за змінами, яка б виконувала такі функції: - передування процесу прийняття рішень на підставі вагомих критеріїв процесу виникнення або впровадження змін; - моніторинг і звітування щодо головних наслідків змін. Система контролю за змінами поширюється на всі елементи плану і структурована відповідно до OBS, CBS та їх кодування. Контроль — це процес перевірки виконання плану і вжиття заходів для усунення відхилень. Як уже наголошувалося, запорукою успішного контролю є: 1. Ефективне планування — фіксує певні точки, вузли або дані для контролю. Якщо плани часто змінюються, їх важко контролювати (плани завжди виконуватимуться, оскільки їх змінюватимуть). 2. Ефективне звітування — має відповідати таким вимогам: а) складатися за структурою і змістом планів (у протилежному випадку окремі групи і менеджер оцінюватимуть різні показники); б) мають бути визначені критерії контролю; в) інструментарій контролю має бути простим і зрозумілим. Члени команди повинні витрачати якомога менше часу на заповнення звітів. Добре, якщо на звіт по кожному періоду витрачається не більш як одна година, інакше люди справедливо нарікатимуть, що їх відволікають від продуктивної праці.

Рис. 6.2. Модель планування і контролю проектів. Простий і зрозумілий інструментарій означає: - одноаркушевий звіт у розрізі WBS; - звіт виконання плану за визначеними критеріями, що потребує простих обчислень або відповідей типу «так» чи «ні»; - розміщення звітів на тому самому аркуші, що й плани (для цього у планах передбачається місце, а інколи — навіть можливі відповіді); г) звіти повинні мати певну періодичність (а не готуватися тільки тоді, коли виникає привід для обговорення). Періодичність залежить від: тривалості проекту; стадії проекту; ризику і можливості провалу; рівня звітування. На початку довгострокового проекту можна звітуватися один раз на шість тижнів, а ближче до кінця — щотижня або навіть щоденно; д) звіти треба обговорювати на формальних (офіційних) зборах. Обговорення у неформальній обстановці, за кавою, безумовно, має значення для зміцнення проектної команди, але не для контролю. Формальні збори мають порядок денний і головуючого. Для забезпечення ефективності й незначної тривалості таких зборів потрібно зосередити обговорення на визначенні проблем і відповідальних за їх вирішення. Проте не потрібно намагатися вирішити проблеми безпосередньо на зборах; е) звіти мають стимулювати творче обговорення проекту з метою розробки можливих шляхів і дій для усунення відхилень. 3. Ефективний підсумковий огляд. На підставі фактичних даних команда визначає, чи відповідає хід виконання проекту запланованим параметрам, і якщо ні — підраховує розміри і наслідки можливих відхилень (в основному у розрізі часу і витрат). Звіти використовуються для прогнозування кінцевих витрат і часу, а також величини відхилення їх від запланованих, оскільки можливі зростання їх призведуть до необхідності коригування проектної діяльності. 4. Ефективні дії. Щоб усунути проблеми, команда має вжити ефективні заходи, аби подолати відхилення. Це може бути перегляд плану з огляду на відхилення або застосування дій для припинення цих тенденцій і скорочення або усунення відхилень. Ефективні дії потребують: а) здатності обчислення впливу будь-яких змін у плані на результат виконання проекту. Це інколи називають аналізом «що… якщо…» («what… if…»), котрий має відстежити вплив змін на одному рівні на решту елементів, пов’язаних з ним, і на проект загалом;

б) рішення щодо вживання коригуючих заходів. Це залежить від менеджерів, їхнього авторитету, влади мотивувати і переконувати команду. Для цього потрібно сформувати у членів команди почуття відповідальності за досягнення спільної мети та допомогти їм зрозуміти, чим це вигідно для виконавців. Планування сприяє розвиткові групової роботи, оскільки передбачає кооперацію, співробітництво і взаємозалежність виконавців, інтеграцію під час виконання проекту. Контроль по-іншому впливає на мотивацію працівників. Традиційна точка зору полягає в тому, що без ефективної системи контролю виконання проекту робота зайнятих у ньому людей обов’язково уповільнюватиметься, стане неефективною. Як наслідок — збільшуватимуться терміни виконання робіт і витрати на проект. Тому контроль розглядається як умова підвищення продуктивності праці. Проте існує інша мотиваційна функція контролю, яка справляє більший вплив на виконання проекту. В процесі планування і контролю люди отримують чіткі цілі, яких вони мають досягти за умови ефективної роботи, а також поточну інформацію про те, як вони працюють (у тому числі й порівняно з іншими членами проектної команди). Це сприяє мотивації надосягнення особистих цілей у межах загального плану проекту. Контроль проекту має ще дві, так би мовити, «посмертні» (тобто після завершення проекту) функції: 1) по-перше, він допомагає в суді, коли ставляться певні вимоги, висуваються претензії якоїсь із сторін, що трапляється дуже часто. Тоді інформація, отримана в ході контролю за виконанням плану про певні зміни, є аргументом як для захисту, так і для звинувачення; 2) по-друге, щоб мати певний досвід і передбачати причини успіхів і провалів майбутніх проектів, треба робити завершальний аналіз ходу виконання кожного проекту. Необхідна інформація для цього може бути одержана в процесі планування і контролю.

Після того, як проведено аналіз, треба підготувати відповідні звіти і тут виникає, особливо для великих проектів, досить поширена проблема перенасиченості інформацією, цифрами, коли менеджери проектів оперують сотнями показників, а комп’ютери видають сотні аркушів звітів щомісяця. Для організації відповідної системи звітування потрібно додержуватися таких принципів: 1. Система звітування має бути побудована таким чином, аби подавати менеджеру кожного рівня інформацію, релевантну його функціям і відповідальності, — не більше і не менше. При підготовці звітів слід давати більш детальну додаткову інформацію та аналіз по тих показниках, де є відхилення від плану. 2. Систему інформування і звітування треба будувати у розрізі WBS i OBS. Більш докладна інформація надається по відхиленнях для того, щоб сконцентрувати увагу і зусилля на проблемах, які справляють значний вплив на витрати й час виконання проекту. 3. Система інформування і звітування має ґрунтуватися на чіткій системі кодування у розрізі WBS, OBS, CBS. Це дає змогу у подальшому комбінувати і консолідувати необхідні показники (у розрізі робіт або підрозділів).

4. Основним елементом системи інформування і звітування під час здійснення контролю має бути звіт про витрати. Він має форму, наведену у табл. 6.1. 5. Потрібно побудувати систему звітів. Завдяки цьому керівництво компанії одержує консолідовані звіти по всіх проектах, що виконуються, замовники і партнери — звіти по відповідних проектах, менеджер групи креслень — по всіх проектах, у яких задіяно цю групу, і т. ін. 6. Система звітування має бути пристосованою до відстежування і виявлення джерела негативних відхилень. Таблиця 6.1 Звіт по витратах на ________________________ (дата) Проект (назва) Компанія Підрозділ WBS код: Відділ Менеджер по затратах (посада, прізвище) OBS код:

Звітність у системі контролю може складатися за різними формами від безпосередньо особистих контактів і телефонних переговорів, оперативної звітності та представлень вартісних показників у вигляді таблиць, графіків, у вигляді гістограм до складання графіків руху витрат, представлень у системі контролю виконання контрактів на поставки, статистичного контролю якості тощо. Але, незалежно від форми представлення звітних даних, звіт повинен включати п'ять основних пунктів: - кошторисну вартість; - фактичні результати, що характеризують процес виконання робіт проекту; - прогнозні результати, що характеризують очікуваний стан проекту на майбутнє; - відхилення, які показують, наскільки прогнозні і фактичні результати відрізняються від запланованих чи розрахункових; - причини, що пояснюють існуючі відхилення від запланованих. Форми звітності можна готувати заздалегідь. Використання готових форм дає можливість оперативно готувати інформацію про хід реалізації проекту. Крім того, форми мають бути компактними, розбірливими, доступними. Члени команди повинні витрачати якомога менше часу на заповнення звітів. Компактність форми представлення інформації скорочує обсяг даних, що реєструються, дозволяє включати важливу інформацію в бланки систематичних звітів, які направляються на технічні перевірки та набувають характеру ключових документів. Як правило, така форма звітів обробляється в автоматизованих системах, але можливе її використання і при ручному оформленні звітної документації. Для керівників проектів при передачі інформації велике значення має її селективність і складання проміжних звітів, тобто отримання найбільш необхідної і оперативної інформації. Звіти, що відображають особливі випадки, призначені для ідентифікації і виділення найбільш важливої і критичної інформації, характерної для даної ситуації, і передачі її зацікавленій особі в мінімальний проміжок часу для прийняття відповідних рішень і подальших дій. Інформація про стан робіт подається у вигляді контрольного звіту про хід виконання робіт. Із метою забезпечення ефективності управління і можливості попередження певних збоїв і зривів до того, як вони виникнуть, звіти, що складаються, повинні включати прогнозування і визначення існуючих тенденцій (трендів). Це можливо здійснювати за допомогою сіткових моделей, ресурсних гістограм, діаграм тощо. Зазвичай, при підготовці звітності важливу роль відіграє аналіз інформації, що надходить. Наприклад, інформацію з бухгалтерських рахунків використовують із метою підготовки внутрішньої звітності для щоденного планування, моніторингу, контролю і стратегічного планування, а також зовнішньої звітності для власників та інших зовнішніх організацій. Звіти за даними бухгалтерського обліку є основним засобом контролю вартості проекту. Для різних користувачів, які беруть участь у реалізації проекту, їх готують за різним ступенем деталізації та за різними статтями. Зовнішні звіти мають спеціальну форму і передбачають специфічну процедуру обчислення, їх підготовка пов'язана з прийнятою системою бухгалтерського обліку. Із метою ефективного управління та контролю за ходом реалізації проекту звіти повинні мати певну періодичність. Вона залежить від тривалості проекту, ризику, рівня звітування. Крім того, звіти потрібно обговорювати на зборах, зібраннях, нарадах, у неформальній обстановці, але це обговорення повинно вирішувати проблеми, які виникають, давати поштовх для прийняття відповідних рішень щодо розробки можливих шляхів і дій для усунення відхилень, які можуть негативно вплинути на хід виконання проекту та результати проекту в цілому.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 343; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.251.154 (0.049 с.) |