Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Знаходження най коротшої відстані між двома вузлами на мережі доріг

Це одна з перших транспортних задач, що були вирішені методи ДП[12]. Нехай відома мережа автомобільних доріг, яка з'єднує пункти А і Б. Ця мережа складається із сукупності вузлів і з'єднуючих їх доріг. Поставимо задачу пошуку найкоротшого шляху між пунктами А і Б (див. рис.7.1).

Рис.7.1 До визначення найкоротшого шляху

Рухаючись від останнього кроку до першого (від Б до А), знайдемо умовно оптимальне рішення на кожному кроці. VІ-й крок. На цьому кроці є одна умовна крапка. Припустимо, що ми вже потрапили в цю крапку (незалежно як) і будемо намагатися потрапити в кінцеву крапку Б. Є тільки один шлях, тому це і буде найкоротша відстань =12 (оцінку цієї вузлової крапки змінимо 12). V - крок. На цьому кроці маємо 3 крапки. Якщо ми потрапимо (незалежно як) у верхню крапку, то найкоротша відстань до Б буде дорівнює 13,для другої крапки 10, для третьої - 9, покажемо стрілками напрямок руху в крапку В. IV - крок. На цьому кроці маємо дві крапки. З верхньої країн виходить три напрямки. Необхідно вибрати оптимальний напрямок. Якщо рухатися в напрямку крапки 13, то відстань до крапки Б, буде 6+(13)=19. Якщо рухатися в напрямку крапки з оцінкою (10), то відстань до неї буде дорівнює 5 + (10) = 15; а якщо в напрямку крапки з оцінкою (9), 8+(9)=17 нас цікавить напрямок, який дасть мінімальну оцінку, тому змінимо оцінку цієї крапки, рівної мінімальній з перелічених (15). Аналогічно знаходимо оцінку для другої крапки кроку IV 6+(10)=16; 2+(9)=11; 7+(12)=13. Мінімальне значення в напрямку крапки (9) далі буде дорівнює (11). Оптимальні значення позначимо стрілками. III-крок. На цьому кроці одна вузлова крапка з якої виходить три напрямки 3+(13)=16; 4+(10)=14; 11+(9)=20. Мінімальну оцінку (14) одержимо рухаючи у вузлову крапку з оцінкою (10). II – крок. На цьому кроці 3 вузлові крапки: Для другої: 5+(14)=19; 9+(15)=24; 10+(П)=21. мінімальна оцінка (19) у напрямку крапки з оцінкою (14; Для третьої: 4+(15)=19; 5+(11)=16. Умовно - оптимальної є оцінка (13) і умовно - оптимальним управлінням - рух у кутову крапку з оцінкою (11). І – крок містить 4 можливі напрямки: 3+(21)=24; 6+(14)=20; 4+(19)=23; 8+(16)=24. Мінімальна сума (20) у напрямку крапки з оцінкою (14). Таким чином, оцінка (20) для початкової крапки є найкоротшою відстанню між А і Б. Для вибору оптимального управління (вибору найкоротшого напрямку руху) необхідно знайти такий шлях від А до Б, на якому не перериваються стрілки. Таким шляхом буде

А→(14) →(10) →В.

Варто мати на увазі, що потрапивши в будь-яку крапку, ми завжди знайдемо найкоротший маршрут у Б. Наприклад, із крапки (16) таким маршрутом буде: (16) → (11) → (9) → Б, з відстанню, яка дорівнює 11 + 15=26. Відзначимо, що цей алгоритм обчислення найкоротшої відстані зветься алгоритмом дослідження всіх можливих шляхів або алгоритмом Кука і Холсея (по імені його авторів).

Задачі розподілу ресурсів При рішенні подібних задач широко використається ДП. Словесно ми вже описали алгоритм рішення. Спробуємо формалізувати і вирішити вказану задачу, спираючись на алгоритм ДП [12]. Припустимо, що на розвиток АТП відпущена певна сума коштів К, яку необхідно розподілити між двома АТП. Ефективність вкладення коштів у перше підприємство оцінюється коефіцієнтом річного прибутку α, у друге - β, причому α < 1 і β<1 і дорівнюють відповідно α=0,4 β =0,5. Наприкінці кожного року відбувається зменшення первісної суми законом φ((х)=γх; φ(у)=θу, γ=0,8; θ=0,75 (х - сума капіталовкладень у перше підприємство, у - в друге). Суми, що залишилися, наприкінці кожного року заново перерозподіляються. Обумовимо також, що сума, що залишилася наприкінці кожного року до прибутку не додається. Необхідно знайти такий розподіл капіталовкладень в перше та в друге підприємство, при якому досягається максимальна сума прибутку за всі 5 років. Неважко уявити, що поставлена задача є класичною задача оптимізації багатокрокових процесів, саме яку доцільно вирішувати застосуванням ДП. Рішення

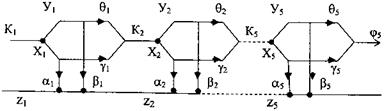

Представимо функціональну модель задачі у наступному вигляді (рис.7.2).

Рис.7.2 Функціональна модель задачі ДП Вузловими крапками моделі є крапки розподілу суми коштів Kі між підприємствами. Практично це початок кожного календарного року. Таких кроків буде 5. Далі для спрощення виразимо уі через хі тобто уі = кі — хі. Записуємо функцію переходу ψі виграш z і для кожного з етапі починаючи, як це витікає з методу ДП, з п'ятого (останнього) етапу.

Етап 5 З огляду на те, що у5=к5-х5 і враховуючи а=0,4 β=0,5 γ=0,8 θ=0,75 запишемо рівняння переходу:

ψ5=γх5+ θу5=(γ-θ)х5+θК5=0,05х5+0,75К5

За умовою цей залишок у прибуток не включається. Величина отриманого прибутку протягом цього року:

z5=αx5+βy5=(α-β)x5+βx5=-0,1x5+0,5y5.

Шукаємо максимум цього прибутку: Z5 =max [-0,1х5+0,5у5]=0,5К5, якщо х5=0, у5=К5. Етап 4. Робимо аналогічні дії:

ψ4=γх4+θу4=(γ-θ)х4+θК4=0,05х4+0,75К4=К5,

оскільки це те, що залишилося після 4го року). z4=αx4+βy4=z5max=(α-β)x4+βK4+z5max,

тому що прибуток за четвертий рік додається до прибутку 5-го року. Враховуючи, що z5max=0,5K5:

Z4=max (-0,1x4+0,5K4+0,5K5).

Підставимо значення К5 і отримаємо для сумарного прибутку за 4-й і 5-й роки:

Z4=max [-0,1х4+0,5К4+0,5(0,05х5 +0,75К4)] (при 0<х4<К4)→ Z4=max [0,875К4 - 0,095х4] → Z4max=0,875К4,

якщо х4=0 і у4-К4

Етап 3. ψ3=К4=0,05х3+0,75К3 z3=(α -β)х3+βу3+z4тах. З урахуванням, що z4max=0!87 5 К4 одержимо:

Z3=(-0,1x3+0,5K3+0,875K4). Враховуючи К4=0,05х3+0,75К3, одержимо: Z3=(1,1K3+ 0,02х3) ( при 0<х3<К3) → Z3max,=1,12K3,

якщо х3=К3 (максимально можливе значення) y3=0/ Етап 2. Робимо як завжди: ψ2=К3=0,05х2+0,75К2; z2=0,4x2+0,5(K2-x2)+z3max → Z2Max = мах [1,34до2 - 0,044x2] (при 0<х2<К2) → Z2max,=1,34K2,

якщоx2=0 і y2=K2 Етап 1. По аналогії з попередніми етапами: ψ 1=0,05x1+0,75K1=K2 z1=0,4xi+0,5(K1-x1)+z2max Z1max=max[1,505K1 - 0,023x1] (npu 0<x1< K1) → Z1max=1,505K}=1,505K,

при х1=0 і у1=К (тому що K1=K). Отже: максимальний прибуток діяльності 2-х підприємств за 5 років буде дорівнювати 1,505 від суми первісного вкладення, якщо на 1 і 2 роки усю суму капіталовкладень вкладати в друге підприємство, на 3-му році в перше, а на 4 і 5 роках - знову в друге підприємство. Така стратегія оптимального управління розвитком 2х підприємств. Досі ми розглядали простий випадок, коли αі β однакові для всіх етапів. Зустрічаються задачі, де αі β на кожному етапі різні (це є задача розподілу ресурсів з неоднорідними етапами). Рішення цієї задачі практично не відрізняється від розглянутої раніше і вирішується аналогічно із застосуванням поточних значень α i і βi на кожному i -му розвитку підприємства. Зустрічаються також задачі розподілу ресурсів, коли отриманий прибуток відчисляється не повністю, а частково вкладається в розвиток виробництва. У цьому випадку відрахований прибуток на будь-якому і -мукроці записується у виді:

Zimax=max[αxi+β (Кi – xі] - r[αхі+β(Кi-xi)],

де r - коефіцієнт, який характеризує частину прибутку, що вкладається розвиток виробництва. Основне функціональне рівняння при цьому приймає вид: Zimax=max[αxi+β (Кi – xі) - r[αхі+β(Кi-xi))+Z(i+1)max]. при 0≤ xi ≤ Кi.

В подальшому процедура рішення залишається незмінною. Якщо розглядається задача розподілу ресурсів між п об'єктами господарської діяльності, то приходиться на кожнім кроці мати п оптимальних рішень (але не 2, як ми розглядали). Тоді ui =(xi(1), xi(2)…… xi(n)) – вектор вкладень в підприємства на початок і-го року. Процес пошуку оптимальної стратегії управління вкладеннями на кожному кроці також зважується поетапно. Стан системи перед початком кожного етапу як і раніше буде характеризуватися одним числом (Кi) (

Необхідно виконати наступні умови на i -му кроці:

При цьому основне функціональне рівняння матиме вид:

Це вже класична задача ЛП, розв'язання якої вже розглядалося у попередньому розділі, що має вирішуватися для кожного i -го кроку. Досить часто в практиці приходиться вирішувати задачу розподілу ресурсів із вкладенням прибутку в розвиток виробництва. Подібні задачі називаються виродженими. Особливістю їх є те, що вони вирішуються з першого до останнього кроку, (тільки вперед), що значно спрощує процедуру рішення. Наприклад, для закупівлі устаткування 2-х типів, виділена сума 20000грн.. Ефективність вкладення цих засобів в устаткування оцінюється тим прибутком, що одержить підприємство, використовуючи це устаткування. Нехай для устаткування 1-го типу коефіцієнт ефективності (прибутку) складає Ставиться задача знайти оптимальний розподіл коштів для їх ^купівлі протягом 3-х років. Рішення Складемо функціональну модель процесу (рис.7.3).

Рис.7.3 Модель процесу з вкладенням коштів у розвиток виробництва Перший крок. Знаючи початкове значення К1, одержуємо для К2:

К2 =

Враховуючи x2=К1 – х1 запишемо:

К2 = = K2 буде максимальним при х1 =K1

Таким чином, стратегія управління на 1-му кроці: x1=K1; x2=0. При

α1 =0,4, α2 =0,42; β1 =0,7; β2 =0,5:

Величина капіталовкладень на початок другого року K2=1,1K1. Другий крок. Аналізується аналогічно першому: К2 = = = max[ 0.08x1 + 1.02K2 ]=1,1 K2= 1,12 K1 при х1 =К1 і т.д.. Очевидно, що можливі варіанти закупівлі устаткування різного типу на кожен етап розвитку. У цьому випадку уточнюється значення αi і βi на кожному кроці. Можливо також поєднання різних схем використання коштів. Пропонуємо читачам самим вирішити задачу за умови, що на 1-му етапі весь прибуток вкладається в придбання устаткування, а на наступному повністю відраховується як дивіденд від діяльності підприємства Необхідно максимізувати прибуток за останні 2 роки.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 112; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.67.251 (0.045 с.) |

,m – число етапів). Складніше буде с вибором управлінь (капіталовкладень в к-е підприємство на кожному і-му етапі xik).

,m – число етапів). Складніше буде с вибором управлінь (капіталовкладень в к-е підприємство на кожному і-му етапі xik).

α1= 0,4; для 2-го типу α2 =0,42. Наприкінці звітного періоду використане устаткування реалізується за ціною 0,7 і 0,6 первісної вартості (коефіцієнти амортизації відповідно β1=0,7 і β2=0,6). Отримані від продажу кошти, а також отриманий прибуток знову вкладаються в придбання устаткування 1-го і 2-го типів.

α1= 0,4; для 2-го типу α2 =0,42. Наприкінці звітного періоду використане устаткування реалізується за ціною 0,7 і 0,6 первісної вартості (коефіцієнти амортизації відповідно β1=0,7 і β2=0,6). Отримані від продажу кошти, а також отриманий прибуток знову вкладаються в придбання устаткування 1-го і 2-го типів.

[ α1х1 + α 2х2 + β1x1 + β 2x2 ]

[ α1х1 + α 2х2 + β1x1 + β 2x2 ] [ α1х1 + α2(k1 –х1) + β1x1 +β2 (К1 –х1)] =

[ α1х1 + α2(k1 –х1) + β1x1 +β2 (К1 –х1)] = [ α1х1 + α 2х2 + β1x1 + β 2x2 ] =

[ α1х1 + α 2х2 + β1x1 + β 2x2 ] = [ (α1 – α2 + β1 – β2 )x1 + (α 2 + β2)K2 ]=

[ (α1 – α2 + β1 – β2 )x1 + (α 2 + β2)K2 ]=