Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Строкові торговельні валютні операції

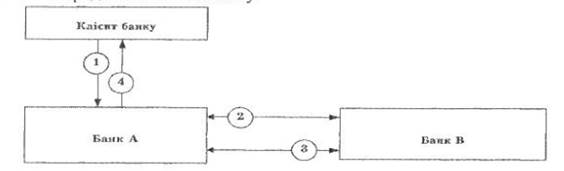

Протягом останніх 20—25 років значного поширення набув строковий сегмент світового валютного ринку, представлений форвардними угодами, валютними ф'ючерсами, свопами, опціонами, а також їхніми різновидами та комбінаціями. Форвардні угоди (forwardcontracts, або fwd) є найбільш поширеним методом хеджування валютних ризиків, який дає змогу здійснити обмінну валютну операцію на певний момент часу з постачанням валюти в майбутньому. Форвардний контракт — угода з обміну однієї іноземної валюти на іншу за раніш узгодженим курсом, яка укладається сьогодні, а дата валютування (тобто реального зачислення валюти на відповідний рахунок) відкладена на визначений термін у майбутньому. Валютними ф'ючерсами називають строкові контрактні угоди на купівлю або продаж в майбутньому стандартизованої суми іноземної валюти за стандартизованою специфікацією валют та узгодженою ціною. Валютний опціон є своєрідною формою строкової угоди двох сторін — продавця (емітента) і покупця (власника опціону), внаслідок якої останній отримує право, але не зобов'язання, купити у першого або продати йому заздалегідь визначену суму однієївалюти в обмін на іншу (або на національну грошову одиницю) у визначений момент або протягом певного періоду в майбутньому за валютним курсом, що встановлюється у момент укладення угоди. Валютний "своп" (currencyswap) - валютна операція, яка поєднує купівлю або продаж валюти на умовах "спот" із одночасним продажем (або купівлею) тієї ж валюти на певний термін на умовах "форвард". Форвардні угоди - є найбільш поширеним методом хеджування валютних ризиків, який лає змогу здійснити обмінну валютну операцію на певний момент часу з постачанням валюти в майбутньому. Форвардний контракт - угода з обміну однієї іноземної валюти на іншу за раніш погодженим курсом, яка укладається сьогодні, а дата валютування (тобто реального зачислення валюти на відповідний рахунок) відкладена на визначений термін у майбутньому. Схема проведення форвардної операції наведена на рис. 7.5. Пояснення до рис. 7.5 1. звертання клієнта у банк з клопотанням про здійснення валютної операції"форвард"; 2. укладення форвардної угоди з конверсії валют у майбутньому з визначенням курсу обміну;

3. проведення конверсії валют за визначеним курсом; 4. передача валюти клієнту.

Рисунок 7.5 Схема здійснення форвардної угоди. Основою форвардної угоди є договір купівлі-продажу іноземної валюти на певну дату в майбутньому за обмінним курсом, обумовленим на дату укладення угоди. Форвардні контракти є терміновими контрактами міжбанківського валютного ринку. Терміни форвардних угод стандартизовані і, як правило, не перевищують 12 місяців; найбільш поширеними є угоди на 1, 2. З, 6, 9 та 12 місяців. На практиці ці періоди позначаються: ЇМ, 2М, ЗМ тощо. Основне призначення форвардних валютних угод — забезпечити надійне страхування майбутніх платежів або надходжень за зовнішньоторговельними контрактами. Форвардні угоди с твердими, тобто обов'язковими для виконання, і укладаються переважно з метою реальної купівлі або продажу валюти Форвардні контракти мають певні умови: • валютний курс фіксується в момент укладення форвардної угоди; • реальна поставка валюти здійснюється, як правило, через певний обумовлений стандартний проміжок часу: • під час підписання угоди ніякі авансові платежі не здійснюються; • обсяги контрактів не с стандартизованими. Фінансовий зміст форвардної операції полягає в купівлі чи продажу однієї валюти в обмін на іншу, виходячи з інтересів покупця (продавця), з метою одержання прибутку чи запобігання збиткам. Форвардний валютний курс розраховується на момент укладення угоди і складається з поточного курсу ("спот"-курсу) і форвардного диференціалу, який може виступати як надбавка (премія) або знижка (дисконт). Якщо валютний курс "аутрайт" котирується і форвардною премією, то для його визначення до спот-курс) додається форвардна премія. Якщо ж котирування здійснюється з форвардним дисконтом, то для визначення курсу "аутрайт" від значення спот-курсу віднімають величину форвардної знижки. Для розрахунку премії чи дисконту з метою визначення курсу "аутрайт" ні купівлю валюти вона буде такою: П(Д) куп.

де П(Д) куп— премія (або дисконт) дія форвардного курсу купівлі певної валюти; К с.куп — спот-курс купівлі певної валюти;

С д.в — процентна ставка за міжбанківськими депозитами для валюті котирування; С Кр.б — процентна ставка за міжбанківськими кредитами для базової валюті (база котирування); Т — термін форвардної угоди (днів), шо на нього розраховується форвардний курс. Премію (дисконт) валютного курсу "аутрайт" на продаж валюти можна розрахувати за такою формулою: П(Д) пр.

де П(Д) пр— премія (дисконт) для форвардного курсу на продаж певно валюти; К с.пр — спот-курс продажу валюти; С Кр.в — процентна ставка за міжбанківськими кредитами для певної валюти; С д.б — процентна ставка за міжбанківськими депозитами для базової валюти. Таким чином, курс "аутрайт" на купівлю чи продаж валюти можна визначити так: К ф.куп = К с.куп + П(-Д) (7.3)

де К ф.куп — курс "аутрайт" на купівлю певної валюти: К с.куп — спот-курс на купівлю валюти; П — премія; Д — дисконт. Кф.прод = Кс.прод +П (-Д) (7.4)

Де Кф.прод — курс "аутрайт" на продаж валюти; Кс.прод — спот-курс на продаж валюти. Інформація про форвардні курси регулярно публікується у провідних фінансових виданнях світу. Валютними ф'ючерсами називають строкові контрактні угоди на купівлю або продаж в майбутньому стандартизованої суми іноземної валюти за стандартизованою специфікацією валют та узгодженою ціною. Торгівля валютними ф'ючерсами є своєрідною строковою валютою операцією, пов'язаною одночасно як з хеджуванням валютних ризиків, так і з проведенням спекуляцій. Відповідно до такої угоди її учасники одержують і право, і зобов'язання обміняти обумовлену стандартизовану суму однієї іноземної валюти на іншу в установлені терміни в майбутньому за курсами, визначеними на момент укладення угоди. Схема проведення операції з валютними ф'ючерсами наведена на рис. 7.6. Пояснення до рис. 7.6 І наказ клієнта-наказодавця брокеру на купівлю певної кількості валютних ф'ючерсних контрактів; 2,3 — вихід брокера на ф'ючерсну або валютну біржу і купівля там необхідної кількості ф'ючерсних контрактів з визначеним валютним курсом, внесок і гарантійного депозиту (5 - 10 % вартості базового активу) на спеціальний рахунок в розрахунковій (кліринговій) палаті та інформування про це біржу; 4, 5 — передача куплених контрактів через брокера клієнту, сплата комісійних; 6 — щоденний перерахунок (переоцінка) строкової біржової позиції клієнта; 7—внесення клієнтом (у разі необхідності) варіаційної маржі на відкритий рахунок у розрахунковій палаті; 8— реалізація ф'ючерсних контрактів, тобто проведення конверсії валют за 9— повернення гарантійного внеску клієнту. Здійснення операцій з валютними ф'ючерсами відбувається тільки на біржовому ринку, що значно підвищує їхню надійність і рівень страхування валютних ризиків.

Рисунок 7.6 - Здійснення угоди з валютними ф'ючерсами Особливостями ринку валютних ф'ючерсів є: • високий ступінь стандартизації контрактів; • обмежене коло валют, що обмінюються одна на одну; • висока ліквідність контрактів; • надійність укладених угод; • можливість за незначних початкових витрат оперувати значними сумами. Фінансовий зміст хеджування за допомогою валютних ф'ючерсів полягає в тому, що хеджер може перекласти певну частку своїх ризиків на професійних спекулянтів, які забезпечують ліквідність ринку. Таким чином, можна стверджувати, що застосування валютних ф'ючерсів, зрештою, дає змогу знизити собівартість і ціни ні продукцію та підвищити ефективність експорту та імпорту.

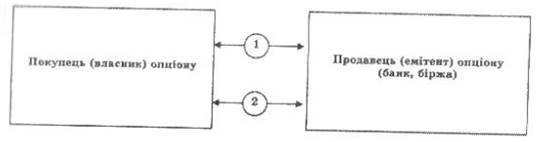

Основними учасниками ф'ючерсного ринку с великі фінансові центри та клірингові банки, пенсійні фонди, центральні банки, фінансові організації, які працюють на фондовому ринку, члени й спеціалісти ф'ючерсної біржі, а також дрібні інвестори та приватні особи. Валютний опціон с своєрідною формою строкової угоди двох сторін — продавця (емітента) і покупця (власника опціону), внаслідок якої останній отримує право, але не зобов'язання, купити у першого або продати йому заздалегідь визначену суму однієї валюти в обмін на іншу (або на національну грошову одиницю) у визначений момент або протягом певного періоду в майбутньому за валютним курсом, що встановлюється у момент укладення угоди. Цей фіксований валютний курс називають ціною реалізації (виконання) опціону, або страйковою ціною. Вартість опціону с договірною величиною і залежить від обсягів купівлі продажу валют, виду валют, поточного валютного курсу та ціни виконання опціону. Остання, в свою чергу, залежить від поточного валютного курсу та перспектив його зміни, інформацією про що можуть служити дані про форвардні курси валют, опубліковані у різних фінансових виданнях. Схема здійснення угоди з валютними опціонами подана па рис. 7.7.

Рисунок 7.7 - Схема здійснення угоди з валютними опціонами. Пояснення до рис. 7.7 1 — купівля опціону, сплата опціонної премії покупцем опціону його продавцю (емітенту) за надане право реалізувати або відмовитися від реалізації даного опціону, визначення курсу обміну (страйкової ціни); 2— купівля або продаж (залежно від виду опціону) іноземної валюти за визначеним курсом або відмова від реалізації опціону; при цьому опціонна премія не повертається. Залежно від місця продажу опціони поділяють на біржові, що вільно перебувають в обігу, та позабіржові. Біржові опціони (trader option) продають і купують опціонні біржі, які є своєрідними фінансовими інститутами, що стали невід'ємною складовою фінансового ринку економічно розвинених країн. Стандартна специфікація валютного опціону містить такі реквізити: найменування валюти опціону, назву операції (купівля або продаж), суму валюти, курс обміну (ціну реалізації), дату завершення опціонного періоду, умови виконання опціону (певна дата чи опціонний період).

Позабіржові опціони (оvеr-the-соunter орtіоn, ОТС орtіоn) можна розглядати як суто банківський інструмент. Вони продаються і купуються покупцем і банком, як правило, за індивідуальною угодою на договірних засадах і за специфікацією, що відповідає вимогам покупця. Переважно на ринку позабіржових опціонів банки працюють із транснаціональними корпораціями. Валютний "своп" — валютна операція, яка поєднує купівлю або продаж валюти на умовах "спот" із одночасним продажем (або купівлею) тієї ж валюти на певний термін на умовах "форвард". Іншими словами здійснюється комбінація двох протилежних конверсійних угод на однакові суми, але з різними датами валютування. Основними перевагами "свопів" перед іншими валютними деривативами є такі: • можливість використання переваг іноземних ринків позичкових капіталів; • можливість одержання прибутку з наявної відкритої валютної позиції або можливість закрити цю позицію; • страхування руху капіталу в іноземній валюті; • диверсифікація джерел фінансування; • страхування довгострокових валютних форвардів; • страхування нових або вже наявних активів і пасивів шляхом відкриття різних валютних позицій. Розрізняють класичні операції "своп" та їх різновиди у вигляді опціонних, валютно-процентних "свопів" тощо. Класичні "свопи" залежно від послідовностівиконаних операцій спот і форвард поділяють на репорт і депорт. Репорт — це продаж валюти на умовах "спот" і одночасна купівля на умовах форвард. Депорт — купівля валюти на умовах "спот" і одночасна її продаж на умовахфорвард. Операція, коли купівля (продаж) валюти здійснюється на основі двох угод за курсом "аутрайт", називається "форвард-форвард", або "форвардний своп". У разі укладення угоди "своп" дата виконання ближчої угоди називається датоювалютування, а дата виконання зворотної угоди, віддаленої в часі, — датою завершення "свопу". Залежно від термінів укладення угоди "свопи" поділяють: • на звичайні (операції репорту і депорту); • тижневі "свопи", коли перша угода виконується на умова "спот", а друга — на умовах тижневого "форварду"; • одноденні "свопи, коли перша операція здійснюється з датою валютування "завтра", а зворотна — на умовах "спот"; • форвардні ("форвард-форвард").

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 283; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.53.5 (0.035 с.) |

(7.1)

(7.1) (7.2)

(7.2)