Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тобто за рахунок зростання собівартості рентабельність обсягу продажу знизилась на 14,1 пункта.

Загальний вплив двох чинників становить: + 12,2 – 14,1 = – 1,9 %. Наступний етап аналізу — факторний аналіз рентабельності активів. На рівень рентабельності активів впливають їх оборотність та рентабельність реалізованої продукції

Оцінимо вплив на рентабельність активів кожного чинника (табл. 11.6). Таблиця 11.6 Вихідні дані для факторного аналізу

За даними табл. 11.6 рентабельність активів за звітний період зросла на 1,54 пункта. Це відбулося за рахунок впливу таких чинників, як прискорення обороту активів та зростання рентабельності реалізації продукції. 1) за рахунок прискорення обороту активів:

DРа (DОа) = +0,1967 · 11,11 – 1,74 = + 0,445 %. Отже, за рахунок прискорення обороту активів їх рентабельність зросла на 0,45 пункта. 2) за рахунок зростання рентабельності реалізації продукції

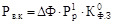

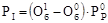

DРа (DРр.п) = +3,28 – 0,1967 · 1,11 = + 1,095 %. За рахунок зростання рентабельності реалізації продукції рентабельність активів зросла на 1,095 пункта. Загальний вплив двох чинників на рентабельність активів становить: + 0,445 + 1,095 = + 1,54 %. Наступним етапом має бути факторний аналіз рентабельності власного капіталу, на рівень якого впливають зміна чистого прибутку, фондовіддачі та структури авансованого капіталу. Цю залежність можна подати у вигляді формули Рв.к = РР · Ф · КФ.З Таблиця 11.7 Вихідні дані для проведення факторного аналізу

Рентабельність власного капіталу зросла у звітному році на 1,02 пункта і становить 6,85 %. Таке зростання рентабельності власного капіталу відбулося в результаті впливу наведених вище чинників. Визначимо вплив кожного чинника на рентабельність власного капіталу: 1) визначимо збільшення чистого прибутку на 1 грн реалізації продукції за формулою:

Збільшення чистого прибутку на 1 грн реалізації продукції призвело до зростання рентабельності власного капіталу на 5,56 пункта; 2) розрахуємо вплив на рентабельність власного капіталу фондовіддачі

Зменшення фондовіддачі призвело до зниження рівня рентабельності власного капіталу на 0,42 пункта; 3) розрахуємо змін коефіцієнта фінансової залежності на рентабельність власного капіталу

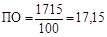

Зменшення коефіцієнта фінансової залежності призвело до зниження рентабельності власного капіталу на 4,11 пункта. Загальний вплив трьох чинників становить: + 5,56 – 0,424 – 4,11 = + 1,02 %. Поряд із розрахунком рентабельності власного капіталу визначають показник періоду його окупності

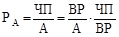

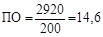

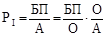

Цей показник показує, за який період власний капітал буде компенсований чистим прибутком. Відповідно до даних підприємства, що аналізується, цей показник становив: у 2003 р.: у 2004 р.: Отже, на основі цих розрахунків можна дійти висновку, що цей показник зазнав позитивних змін і в звітному році власний капітал компенсувався чистим прибутком за коротший строк, ніж у базовому році. Проведемо факторний аналіз інвестицій у підприємство. На зміну рівня рентабельності інвестицій впливають такі чинники як зміна рентабельності реалізації продукції та оборот активів. Взаємозв’язок цих чинників відображує формула

Таблиця 11.8 Дані для проведення розрахунку

Рентабельність інвестицій у підприємство зросла на 2,42 пункта внаслідок впливу таких чинників: 1) збільшення чистого прибутку на 1 грн реалізації продукції:

Отже, за рахунок збільшення чистого прибутку на 1 грн реалізації продукції рентабельність інвестицій зросла на 1,214 пункта; 2) прискорення обороту коштів підприємства

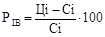

За рахунок прискорення обороту коштів рентабельність інвестицій зросла на 1,206 пункта. Загальний вплив двох чинників становить: + 1,214 + 1,206 = + 2,24 %. Нарешті, визначимо рентабельність товарного випуску окремих видів продукції,яка вплинула на зниження показника рентабельності продукції (табл. 11.9). Цю залежність можна відобразити формулою

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.118.14 (0.009 с.) |

.

. ;

; ;

; = +7,74 · 0,215 · 3,34 = + 5,56 %.

= +7,74 · 0,215 · 3,34 = + 5,56 %. = –0,008 · 15,87 · 3,34 = –0,424 %.

= –0,008 · 15,87 · 3,34 = –0,424 %. = –1,25 · 15,87 · 0,207 = – 4,11 %.

= –1,25 · 15,87 · 0,207 = – 4,11 %. .

. міс.;

міс.; міс.

міс. .

. = +7,74 · 0,1569 = + 1,214 %.

= +7,74 · 0,1569 = + 1,214 %. = +0,0398 · 15,87 = + 1,206 %.

= +0,0398 · 15,87 = + 1,206 %. ,

,