Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

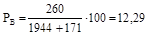

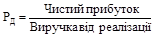

Показує, скільки гривень (копійок) валового прибутку при падає на 1 грн чистої виручки. Може визначатися й у процентах. Чим вище цей показник, тим краще.

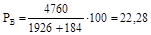

2. Рентабельність за операційним прибутком (ОП) (R оп). Визначається як відношення суми операційного прибутку до чистого доходу (виручки) від реалізації і розраховується за формулою

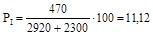

Показує, скільки гривень (копійок) операційного прибутку припадає на 1 грн чистого доходу (виручки). Може визначатися й у процентах. Чим вище цей показник, тим краще. 3. Рентабельність за чистим прибутком (R ЧП). Визначається як відношення суми чистого прибутку (ЧП) до чистого доходу (виручки) від реалізації і розраховується за формулою

Ці показники називають також показниками рентабельності реалізованої продукції за валовим, операційним і чистим прибутками або показниками рентабельності реалізованої продукції. Друга група включає такі показники: 1. Рентабельність активів (R А). Визначають як відношення чистого прибутку до середньої величини активів підприємства (А) і розраховується за формулою

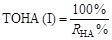

Показує, скільки чистого прибутку припадає на 1 грн вкладених активів (інвестицій). Може визначатися у процентах. Цей показник називається також рентабельністю інвестицій (RОЕ). 2. Термін окупності активів (інвестицій) (ТОА(І)). Визначається відношенням 100 % до рентабельності активів, вираженої у процентах і розраховується за формулою

де R А% — рентабельність активів виражена у процентах. Показує, за який період будуть компенсовані чистим прибутком інвестовані в активи кошти, тобто за який термін окупляться всі активи підприємства, враховуючи досягнутий їх рівень рентабельності за аналізований період. 3. Рентабельність необоротних активів (R НА). Визначається як відношення чистого прибутку до середньої величини необоротних активів (НА) і розраховується за формулою

Характеризує величину чистого прибутку, що припадає на кожну гривню необоротних активів. Може розраховуватися у процентах. Зростання є позитивним результатом. 4. Термін окупності необоротних активів (ТОНА). Визначається як відношення 100 % до рентабельності необоротних активів у процентах (% R НА) і розраховується за формулою

5. Рентабельність оборотних активів в R ОА. Визначається як відношення чистого прибутку до середньої величини оборотних активів (ОА) і розраховується за формулою

6. Термін окупності оборотних активів (ТООА). Визначається як відношення 100 % до рентабельності оборотних активів у процентах (% R ОА):

7. Рентабельність виробничих фондів. Визначається як відношення валового або чистого прибутку до середньої величини виробничих фондів (ВФ) і розраховується за формулою

Показує величину валового (чистого) прибутку, що припадає на кожну гривню виробничих ресурсів (фондів) підприємства. Третя група включає такі показники: 1. Рентабельність власного капіталу (R ВК). Визначається як відношення чистого прибутку і розаховується за формулою

2. Термін окупності власного капіталу (ТОВК). Визначається як відношення 100 % до рентабельності власного капіталу, виражену у процентах (RВК):

3. Рентабельність позикового капіталу (R ПК). Визначається як відношення чистого прибутку до середньої величини позикового капіталу (ПК) і розраховується за формулою

4. Термін окупності позикового капіталу (ТОПК). Визначається як відношення 100 % до рентабельності позикового капіталу, у процентах (% R ПК):

5. Рентабельність діяльності підприємства (R Д). Визначається як відношення прибутку від звичайної діяльності (ПЗД) до середньої величини власного та позикового капіталу або суми всіх активів (валюти балансу) і розраховується за фомулою

або

Визначає, який прибуток одержало підприємство на 1 грн капіталу, тобто характеризує ефективність використаних ресурсів підприємства. Четверта група включає такі показники: 1. Рентабельність операційних витрат (R ОВ). Визначається як відношення прибутку від операційної діяльності (ПОД) до величини операційних витрат (ОВ) і розраховується за формулою

Характеризує прибутковість операційних витрат. Показує, скільки прибутку припадає на 1 грн понесених операційних витрат, тобто вигідність для підприємства виробництва продукції, виконання робіт, надання послуг, продажу товарів, понесених інших витрат операційної діяльності та являє собою витратний показник рентабельності. 2. Рентабельність продукції за валовим прибутком (R ПВП). Визначається як відношення валового прибутку (ВП) до собівартості реалізованої продукції (СРП) і розраховується за формулою:

Показує, скільки прибутку припадає на 1 грн собівартості реалізованої продукції. Характеризує прибутковість (вигідність) виробництва продукції, виконання, надання послуг або продажу товарів. 3. Рентабельність витрат діяльності (КВЗД). Визначається як відношення загального прибутку від звичайної діяльності (ПЗД) до всіх витрат від звичайної діяльності (ВЗД):

Характеризує витратну рентабельність, показує, скільки прибутку припадає на кожну гривню всіх понесених за звітний період витрат. Другорядними показниками виступатимуть: 4. Коефіцієнти адміністративних витрат (КАВ). Визначається як відношення адміністративних витрат до собівартості реалізованої продукції і визначається за формулою.

5. Коефіцієнт витрат на збут (Квзб). Він визначається як відношення витрат на збут до собівартості реалізованої продукції і розраховуються за формулою:

Ці коефіцієнти застосовуються на підприємстві для ціноутворення. 6. Рентабельність окремих видів продукції (R ОВП). Визначається як відношення різниці між ціною і собівартістю одиниці реалізованої продукції до собівартості одиниці реалізованої продукції і визначається за формулою

де Ц — ціна одиниці продукції; С — собівартість одиниці реалізованої продукції. Показує, скільки прибутку припадає на 1 грн собівартості реалізованої продукції. Розрахунки показників рентабельності виконано на основі даних балансу ф. 1 та звіту про фінансові результати (ф. 2) (дод. 1 і 2). Спочатку здійснимо загальну оцінку активів за даними балансу. Як видно з Балансу, розмір активів підприємства в 2004 р. порівняно з 2003 р. збільшився на 6,4 % (6100: 5735 · 100 = 106,4). Разом з тим відбулося зменшення необоротних активів на 13,8 % (3606: 4148 · 100 = 86,2), а оборотні активи збільшилися на 60,8 %, що й зумовило збільшення розміру активів підприємства. Щодо пасиву Балансу, то в 2004 р. розмір власного капіталу збільшився на 70,3 % в основному за рахунок поповнення статутного капіталу, який, у свою чергу, зріс на 81,8 %, що матиме вплив на рентабельність власного капіталу. Відбулося суттєве зменшення на (70,5 %) поточних зобов’язань підприємства та збільшились довгострокові зобов’язання (на 21,2 %). Для розрахунку рентабельності активів з Балансу підприємства використовують такі дані: валюта балансу для розрахунку рентабельності власного капіталу, розмір власного капіталу (рядок 380) для розрахунку рентабельності виробництва — вартість основних засобів та вартість запасів (рядок 100). За даними Звіту про фінансові результати проаналізуємо, які чинники вплинули в звітному періоді на валовий прибуток підприємства (чистий дохід від реалізації та собівартість реалізованих товарів), на фінансовий результат від операційної діяльності підприємства (валовий прибуток, інші операційні доходи та витрати, адміністративні витрати, витрати на збут), на фінансовий результат від звичайної діяльності до оподаткування (фінансовий результат від операційної діяльності та інші фінансові доходи). Дані Звіту про фінансові результати свідчать, що підприємство в 2003 р. не мало надзвичайних доходів та витрат, і його кінцевий результат був результатом звичайної діяльності, а в 2004 р. у підприємства з’явилися надзвичайні доходи — 50 тис. грн.

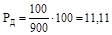

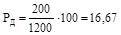

Майже всі позиції Звіту про фінансові результати будуть використані в подальших розрахунках. Аналізуючи структуру фінансових результатів, слід зазначити, що виручка від реалізації в 2004 р. порівняно з 2003 р. зросла на 33,3 % (1200: 900 · 100 = На основі даних Балансу та Звіту про фінансові результати підприємства складемо аналітичну таблицю для проведення розрахунків. Таблиця 11.3 Дані для проведення розрахунків

Для поглибленого сприйняття змін динаміки зростання активів, власного капіталу, виручки від реалізації та собівартості реалізованої продукції відобразимо їх за допомогою діаграми (рис. 11.3).

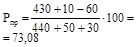

Рис. 11.3. Показники фінансової звітності підприємства Розрахуємо та узагальнимо показники рентабельності на початок і кінець періоду (табл. 11.3) на основі таких вихідних даних для розрахунків: витрати на виробництво і збут (рядок 040 + рядок 070 + рядок 080 (ф. № 2)): 2003 р.: 440 + 50 + 30 + 520 тис. грн; 2004 р.: 610 + 90 + 70 = 770 тис. грн; прибуток від реалізації (рядок 100 + рядок 090 + рядок 060 (ф. № 2)) 2003 р.: 430 + 10 – 60 = 380 грн; 2004 р.: 510 + 20 – 100 = 430 тис. грн. Як свідчать дані табл. 11.4, спостерігалося зростання рентабельності активів на 1,54 пункта, рентабельності виробництва — на 9,99, рентабельності власного капіталу — на 1,02, рентабельності вкладень — на 2,42, рентабельності діяльності — на 5,56 пункта, але при цьому відбулося зниження рентабельності продукції на 17,24 пункта. Таблиця 11.4 Розрахунок показників рентабельності, %

Розрахунок основних показників рентабельності підприємства дає змогу дійти висновку, що загалом підприємство має непогані результати, адже за всіма показники рентабельності, крім показника рентабельності продукції, спостерігається зростання в звітному році. Щодо рентабельності активів, то вона зросла лише на 1,54 пункта. Зростанню рентабельності активів не сприяло зниження дохідності продукції. Проте все-таки в 2004 р. підприємство отримало 3,28 коп. прибутку на кожну гривню активів.

Найбільше зростання характерне для показника рентабельності виробництва. Він збільшився на 9,99 пункта за звітний рік. Цей показник свідчить про те, що на підприємстві в 2004 р. на кожну гривню виробничих ресурсів припадало 22,3 коп. прибутку. Невеликим було зростання показника рентабельності власного капіталу. При його збільшенні на 1,02 пункта, на 1 грн власного капіталу підприємства у 2004 р. припадало 6,85 коп. прибутку. Він зріс на 2,42 пункта. Досить непоганий у 2004 р. був рівень показника рентабельності вкладень (інвестицій), що мало привернути увагу інвесторів: 11, 12 коп. прибутку на 1 грн інвестицій. Якщо оцінити ефективність звичайної діяльності підприємства за показниками рентабельності, то слід зазначити, що в 2004 р. у порівняно з 2003 р. підприємство стало працювати більш ефективно. До того ж цей показник свідчить, що в звітному році на одиницю виручки припадало 16,7 коп. чистого прибутку. Єдиним серед показників, для якого характерне зниження в звітному періоді, є показник рентабельності продукції. Він зменшився на 17,24 пункта. Швидше всього це було наслідком зниження рентабельності якогось виду продукції, що випускає підприємство. Хоча в цілому в 2003 р. з 1 грн реалізованої продукції підприємство отримувало 55,8 коп. прибутку замість 73,1 коп. у 2003 р. Для виявлення причини зниження показника необхідно здійснити більш докладний аналіз за видами продукції підприємства.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 241; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.98.71 (0.022 с.) |

.

. .

.

,

, .

. .

.

.

. .

. .

. .

.

.

. .

. .

. .

. .

.