Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методология и методика экономического анализа деятельности предприятий: основные принципы и приемы.Содержание книги

Поиск на нашем сайте

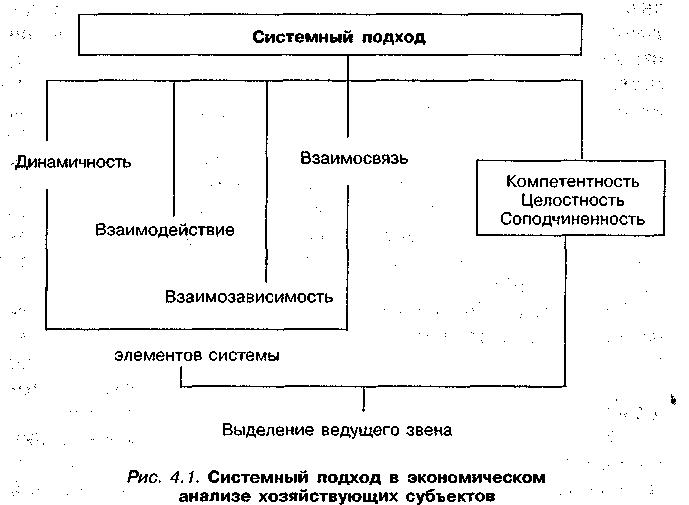

Под методами анализа в смысловом содержании понимают способы его проведения, осуществления для теоретического и практического исследования и познания объекта. Методика же раскрывает порядок использования методов, правила выполнения анализа с помощью известных и (или) предлагаемых способов и представляет собой советы по исполнению аналитических процедур на всех этапах анализа. Все методы, используемые в анализе, как и методы управления, могут быть разделены на три группы: всеобщие, общие и специальные. Всеобщим методом управления является диалектический метод познания, позволяющий успешно осуществлять исследования различных явлений материального мира. Диалектический метод применительно к анализу систем управления современным производством предусматривает: Ø рассмотрение проблем не изолированно, а в тесной взаимосвязи со всеми элементами экономической системы в целом; Ø изучение организации и управления производством не статически, а в развитии, движении, что позволяет выявить закономерности этого развития и пути преобразования системы; Ø тесную связь теории с практикой, в том числе обобщение передового опыта отраслей, объединений и предприятий; Ø использование последних достижений общественных, технических и естественных наук, связанных непосредственно с экономической наукой. Кроме всеобщих методологических принципов важную роль в анализе играют такие общие методы, как абстрагирование и обобщение, индукция и дедукция, эксперимент, наблюдение, аналогия, моделирование, формализация, сравнение, прогнозирование и др. Все эти методы применяются не изолированно, а, как правило, в комплексе, как единая система общенаучного инструментария. Есть еще множество общих методов познания и анализа окружающего нас мира. Методы экономического анализа применительно к хозяйствующему субъекту представляют способы системного, комплексного изучения, измерения и обобщения его характеристик с целью повышения эффективности производства и управления. Именно потому дополнительно к общим вырабатываются частные, специальные методы анализа, основанные на тех показателях, которыми характеризуется объект анализа. Все имеющиеся в теории и применяющиеся на практике специальные аналитические методы (приемы) можно разделить на четыре группы: Ø простые логические способы обработки информации; Ø способы осуществления детерминированного анализа; Ø способы осуществления стохастического факторного анализа; Ø способы оптимизации анализируемых показателей. Все методы экономического анализа должны включать три основных раздела: раздел, объясняющий, как наблюдать за объектом анализа, как выявить, измерить и рассчитать показатели, характеризующие поведение объекта анализа; раздел, показывающий методы систематизации данных, полученных в процессе наблюдения и измерения параметров объекта анализа, их группировки,детализации и изучения влияния факторов на показатели; раздел обобщения и подготовки выводов и рекомендаций для принятия управленческих решений. При построении методики экономического анализа необходимо учитывать не только содержание методов, но и принципы системности экономических явлений, к которым относятся динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов и показателей и их соподчиненность в общей целостности (рис. 4.1).

Поэтому при построении общей системной методики экономического анализа предусматриваются следующие характерные этапы деятельности. На первом этапе проводится исследование характеристик объекта анализа как системы в свете директивно поставленных для решения и желаемых для осуществления задач в управлении хозяйством. На втором этапе осуществляются подбор и (или) разработка показателей, способных отразить наиболее полно и качественно статические и динамические характеристики объекта анализа. На третьем этапе разрабатывается алгоритм (блок-схема) рассмотрения всех составных частей объекта исследования как единого целого по системным признакам. На четвертом этапе производятся измерения качества и количества показателей и дается их характеристика, если это возможно сразу, а в противном случае применяются аналитические методы (простые, логические, факторные, оптимизационные и др.). На пятом этапе осуществляется «разбор» ситуаций, делаются выводы и предложения для принятия управленческих решений. Результатами экономического анализа могут быть: изученные закономерности; зависимости итогов хозяйствования от изменения количества и каждого в отдельности из факторов производства; выявленные внутренние и внешние по отношению к предприятию резервы увеличения эффективности хозяйствования, оценки состояния и перспектив развития объектов хозяйствования. Таким образом, все объекты экономического анализа деятельности предприятия находят свое отражение в большом разнообразии показателей, объединяемых в конечном итоге в подсистемы и далее — в комплексную систему.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-23; просмотров: 268; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.01 с.) |