Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность, классификация и анализ основных фондов предприятия.

Основные средства: сущность, состав, экономическая роль. Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Классификация: 1. По видам: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь и др. 2. В зависимости от участия в производственном процессе выделяют: - производственного назначения (непосредственно участвуют в процессе создания строительной продукции или создают необходимые условия для ее производства) - непроизводственного назначения (не участвуют в создании продукции и предназначены для удовлетворения различных потребностей работников предприятия). 3. По степени участия в производстве основные средства подразделяются на находящиеся в эксплуатации, запасе, в стадии до стройки и реконструкции, на консервации. 4. По принадлежности основные средства подразделяют на собственные, объекты, находящиеся в оперативном управлении, объекты, полученные в аренду. 5. Основные средства в качестве имущества их владельцев подразделяются на движимые (машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, инструменты, рабочий и продуктивный скот) и недвижимые здания, сооружения, передаточные устройства, многолетние насаждения). 6. В зависимости от степени влияния основных средств на процесс производства их подразделяют на две части: активную и пассивную. К активной части относятся средства, непосредственно задействованные в производственном процессе (машины и оборудование, транспортные средства, рабочий и продуктивный скот, многолетние насаждения, приборы, инвентарь). Пассивная часть основных средств используется, чтобы создать нормальные условия для осуществления производственного процесса здания, сооружения).

Основные средства характеризуются рядом стоимостных показателей. Первоначальная стоимость — сумма фактических затрат организации на их приобретение, сооружение и изготовление. Восстановительная стоимость основных средств — это стоимость их воспроизводства на определенный период, которая определяется путем проведения переоценки.

Текущая (восстановительная) стоимость объектов основных средств — сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Текущая рыночная стоимость — эта сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету. Остаточная стоимость - первоначальная или восстановительная стоимость за вычетом накопленной суммы амортизации. Ликвидационная стоимость - это стоимость продажи объектов при банкротстве или ликвидации организации на основе свободного аукциона и открытой продажи объектов по текущей рыночной стоимости. В процессе эксплуатации основные производственные фонды предприятия изнашиваются. Различают два вида износа: • физический износ представляет собой постепенную утрату основными средствами своей потребительской стоимости, происходящую не только в процессе их функционирования, но и при их бездействии; • моральный износ — это снижение стоимости основных фондов вследствие роста производительности труда и технического прогресса. Данный вид износа проявляется в двух формах. Для покрытия затрат на обновление основных средств предприятие производит амортизационные отчисления, т. е. денежное возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции. Размер амортизационных отчислений зависит от срока полезного использования основных средств, т. е. периода, в течение которого использование основных средств приносит доход или служит для выполнения целей деятельности организации. Методы начисления амортизации: бухгалтерский (ПБУ 6/01"Учет основных средств"), налоговый (НК РФ, Глава 25- налог на прибыль, ст. 256-259). Основной капитал – часть имущества, задействованная в производственный процесс в качестве средств труда, постепенно переносит свою стоимость на готовый продукт в течение нескольких производственных циклов, в зависимости от срока эксплуатации основного капитала. Для оценки эффективности использования ОА рассматриваются показатели, позволяющие судить о степени использования ОА и показатели, позволяющие судить и оценивать состав и структуру ОА.

Первая группа - показатели, позволяющие судить о степени использования основных фондов. 1. Показатель фондоотдачи (Фо) показывает, сколько продукции получает предприятие с 1 использованного рубля основных средств. Он определяется по следующей формуле:

1. Фондовооруженность показывает степень обеспеченности работников предприятия основными средствами. Фвв = Среднегодовая стоимость ОС / Среднесписочная численность работников. 2. Обратной величиной фондоотдачи является показатель фондоемкости продукции (Фе), показывает стоимость основных фондов, которая приходится на 1 единицу продукции, руб.:

3. Коэффициент износа различных видов или групп основных фондов, показывает уровень изношенности основных средств:

Чем выше уровень износа, тем меньше производительность, тем выше расходы на содержание основных средств. Вторая группа - показатели, позволяющие судить и оценивать состав и структуру основных фондов. 1. Коэффициент обновления основных фондов:

2. Коэффициент выбытия основных фондов:

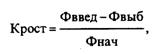

3. Коэффициент прироста основных фондов:

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот. Частные показатели характеризуют эффективность использования отдельных элементов основных средств (оборудование, производственные площади и т.д.). При анализе применения оборудования исчисляют коэффициент экстенсивного использования оборудования. Он характеризует уровень использования оборудования во времени и определяется для каждой группы оборудования: Кэкст = Т фактически отработанное / Т возможного использования. Экстенсивный путь повышения эффективности использования оборудования характеризуется повышением количества и доли действующего оборудования в общей массе, увеличением времени его полезного использования с помощью сокращения времени производства всех видов ремонта, максимальным по времени применением оборудования в течение смены. Коэффициент интенсивного использования оборудования: Кинт = Фактический выпуск продукции за 1 машино-час / Плановый выпуск продукции за 1 машино-час Рост коэффициента интенсивного использования свидетельствует о более полном использовании оборудования по мощности, об увеличении выпуска продукции без дополнительных капитальных вложений. На этот показатель оказывают влияние степень интенсивности технических процессов, качество исходного сырья и материалов, возрастной состав, состояние и степень износа оснащения, величина брака и др. Интегральный коэффициент использования оборудования (Ктггегр) рассчитывается но формуле: Кинтегр = Кэкст * Кинтен Руководству следует уделять больше внимания вопросу своевременности обновления основных средств в целом и рабочих машин и оборудования в частности, так как именно они являются одним из основополагающих факторов, влияющих на объем выпуска продукции и конечные результаты деятельности предприятия.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 389; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.36.30 (0.012 с.) |