Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Собственный оборотный капитал предприятия – его назначение и расчет.

«Собственные оборотные средства - это часть оборотных средств сформированная за счет собственных источников». Они рассчитываются также как и многие другие показатели двумя способами. Первый: из оборотных активов вычитаются краткосрочные и долгосрочные обязательства. Второй: как разность между собственным капиталом и внеоборотными активами. Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия. Собственный оборотный капитал (собственные оборотные средства) рассчитывается по данным бухгалтерского баланса как сумма итоговых значений по раздела 3 «Капитал и резервы» (КиР) и раздела 4 «Долгосрочные обязательства» (ДО) за минусом итога по раздела 1 «Внеоборотные активы» (ВА): СОК = КиР + ДО - ВА Упрощенно собственные оборотные средства можно рассчитать как разницу между оборотным капиталом (ОК) и краткосрочными кредитами и займами (Д): СОК = ОК - Д Собственный оборотный капитал может быть отрицательным, положительным и равным нулю. Положительное значение (оборотный капитал превышает сумму краткосрочного долга) свидетельствует о благополучном финансовом состоянии компании, поскольку в э том случае предприятие способно погасить свои текущие обязательства перед кредиторами путем продажи оборотных активов. Ситуация, когда собственный оборотный капитал равен нулю, характерна для вновь созданных предприятий, а также предприятий, в которых оборотные средства финансируются полностью за счет кредитов и займов. Отрицательное значение собственного оборотного капитала свидетельствует о том, что часть краткосрочны х заемных средств (равная разнице) «осела» в основных средствах, или, в худшем случае, использована для покрытия убытков. В данном случае финансовое состояние предприятия неблагополучно, поскольку у него явная нехватка средств.

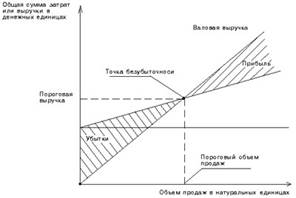

Содержание эффекта операционного (производственного) рычага и его использование при анализе прибыли. Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Формула: Пост. затраты / (Цена – Переменные затраты на 1 ед.) В точке безубыточности получаемая выручка равна совокупным затратам предприятия, при этом прибыль равна нулю. Выручка в точке безубыточности, называется пороговой выручкой. Объем продаж в точке безубыточности соответственно называется пороговым объемом производства (продаж). Запас финансовой прочности Запас финансовой прочности (Margin of safety (safety margin)) – Превышение фактической выручки от реализации над порогом рентабельности. Это разность между фактическим объемом производства (продаж) и пороговым объемом продаж. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Запас финансовой прочности = Выручка предприятия - Порог рентабельности в денежном выражении Запас финансовой прочности = (Выручка предприятия - Порог рентабельности) / Выручка * 100% Операционный леверидж Операционный рычаг (операционный леверидж) показывает, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж». Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли за счет экономии на условно-постоянных расходах. Например, если выручка снизилась на 25%, а операционный рычаг равняется 3, то, скорее всего, чистая прибыль снизится на 75%. Чем больше удельный вес постоянных издержек в сумме операционных издержек, тем больше сила этого рычага. P.S. При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы: · разработать возможные сценарии развития предприятия и просчитать результаты, к которым они могут привести; · отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценой продукции и объёмом производства; · определиться с тем, какие направления деятельности (производство каких видов продукции) необходимо расширять, а каких сворачивать. Силу воздействия операционного рычага можно рассчитать различными способами. Сила воздействия ОР = (Выручка от реализации – Переменные затраты) / Чистая прибыль = (Постоянные затраты + Чистая прибыль) / Чистая прибыль = 1 + Постоянные затраты / Прибыль.

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 1488; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.61.142 (0.005 с.) |