Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация энергохозяйства предприятияСтр 1 из 7Следующая ⇒

Введение Современные предприятия являются крупнейшими потребителями энергии и энергоносителей, в частности электроэнергии, топлива, пара, сжатого воздуха, воды и т.д. Годовые затраты на потребляемую энергию на предприятиях весьма значительны, а их доля в себестоимости продукции в настоящее время достигает 25-30 %. За XX век количество энергии, затрачиваемое на единицу промышленной продукции в развитых странах мира, возросло в 10–12 раз. В связи с этим повышается роль энергетического хозяйства в обеспечении бесперебойного функционирования производственного процесса, повышается его значение с целью снижения издержек производства и повышения уровня рентабельности промышленных предприятий. Как известно, энергохозяйство промышленного предприятия относится к вспомогательным участкам производства. Однако по своей сути процесс потребления энергии является одной из важнейших сторон деятельности предприятия, поскольку производственные процессы почти всегда требуют тех или иных затрат энергии. Состоянию энергохозяйства, его развитию и совершенствованию должны уделять повседневное и серьезное внимание не только работники энергетической службы, но и руководство предприятия. Целью данной курсовой работы является закрепление теоретического материала и выработка практических навыков экономического обоснования принимаемых технических решений.

Организация энергохозяйства предприятия Понятие, цели, задачи и функции энергохозяйства предприятия Энергохозяйство представляет сложный комплекс процессов производства, преобразования, распределения и потребления всех энергоресурсов [1]. Задачами данного хозяйства предприятия являются: – бесперебойное обеспечение предприятия, его подразделений и рабочих мест всеми видами энергии; – рациональное использование энергооборудования, его ремонт и обслуживание; – эффективное использование и экономное расходование в процессе производства всех видов энергии. Функции энергетической службы предприятия: – разработка нормативов, касающихся энергетической службы; – планирование потребности во всех видах энергии и энергоносителей, составление энергетического баланса предприятия;

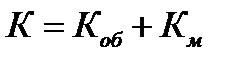

– планирование ППР оборудования; – планирование потребности в запчастях; – организация выработки (обеспечения) предприятия всеми видами энергии; – оперативное планирование и диспетчирование обеспечения предприятия всеми видами энергии; – организация ремонтных работ оборудования; – разработка технической документации для проведения монтажных, ремонтных работ оборудования и энергетических коммуникаций (сетей); – организация обслуживания энергетического оборудования, сетей, линий связи; – контроль за качеством ремонтных работ; – организация монтажных, пусконаладочных работ нового оборудования, демонтаж и утилизация списанного энергетического оборудования; – надзор за правилами эксплуатации оборудования; – контроль за расходами всех видов энергии. Энергообеспечение предприятия имеет специфические особенности, обусловленные особенностями производства и потребления энергии: – производство энергии, как правило, должно осуществляться в момент потребления; – энергия должна доставляться на рабочие места бесперебойно и в необходимом количестве. Перебои в снабжении энергией вызывают прекращение процесса производства, нарушение технологии; – энергия потребляется неравномерно в течение суток и года. Это вызвано природными условиями (летние и зимние периоды, день, ночь) и организацией производства; – мощность установок по производству энергии должна обеспечивать максимум потребления. Расчет капитальных вложений Капитальные вложения в элементы системы электроснабжения складываются из затрат на оборудование и стоимости монтажа:

где

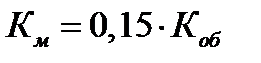

Стоимость монтажных работ условно принимается равной 15% от стоимости оборудования:

Стоимость электрооборудования:

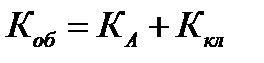

Стоимость аппаратуры электроснабжения:

где

Таким образом, стоимость трансформатора ТСЗ-400/10/0,4 равна

Аналогично рассчитывается стоимость всего оборудования. Результаты приведены в таблице 2.1. Следовательно, стоимость аппаратуры электроснабжения равна:

Расчет стоимости электрооборудования осуществляется на основании исходных данных с учетом стоимости монтажных работ в форме таблицы 2.1.

Таблица 2.1 – Расчет стоимости электрооборудования

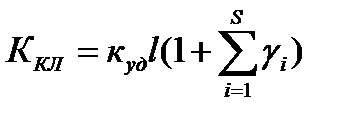

Стоимость кабельных линий определяется по удельной стоимости одного километра кабельной линии, зависящей от напряжения, сечения, материала, климатического района, способа прокладки и других факторов, длины КЛ и коэффициента, учитывающего отклонение фактических условий сооружения линии от нормативных. В общем виде можно записать:

где

Следовательно, стоимость линии Л1 равна:

Аналогично производится расчет для всех кабельных линий. Результаты расчёта стоимости кабельных линий с учетом стоимости монтажных работ представляется в форме таблицы 2.2.

Таблица 2.2. – Расчёт стоимости кабельных линий

Расчет капитальных вложений представляется таблицей 2.3.

Таблица 2.3 – Стоимость капитальных вложений

Расчет показателей по труду Прочие ежегодные затраты В состав затрат по экономическому элементу «Прочие расходы» включают расходы на технологические нужды, покупную воду, стоимость услуг своих вспомогательных производств и со стороны, расходы на связь, транспорт всех видов, затраты на отопление и освещение помещений, административно-управленческие расходы (включая зарплату администрации совета предприятий и районного управления), расходы на командировки. Величина прочих затрат определяется по формуле

где Тогда величина прочих затрат равна:

Следовательно, электроэнергетическая составляющая в себестоимости продукции промышленного предприятия равна:

Результаты расчетов сводятся в таблицу 5.1.

Таблица 5.1 - Энергетическая составляющая себестоимости продукции

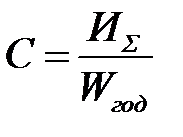

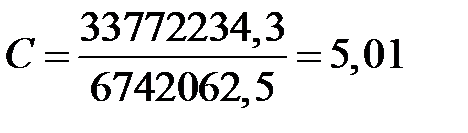

Удельная величина энергетической составляющей себестоимости продукции определяется по формуле:

Стоимость полезного квт ч Стоимость полезного

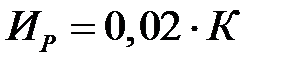

где Коэффициент 1,1 учитывает накладные цеховые и общезаводские расходы в размере 10% от Эксплуатационные расходы связаны с осуществлением планово-предупредительных ремонтов и техническим обслуживанием электрооборудования ориентировочно принимаем от всех эксплуатационных расходов в размере пяти процентов, формула:

где

Расходы на ремонт

И составляют:

Стоимость потерь электрической энергии

где

где

Тогда

Следовательно, стоимость потерь электрической энергии составляет:

Тогда

Стоимость полезного

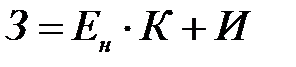

Приведенные затраты При осуществлении единовременных капитальных вложений в течение года и неизменности издержек производства критерием оптимальности выбора экономически целесообразного варианта является условие минимума приведенных затрат в следующей форме:

где: Ен – нормативный коэффициент сравнительной экономической эффективности, год- К – единовременные капитальные вложения (таблица 2.3), тыс.руб.; И – издержки производства (таблица 5.1), тыс.руб. Капитальные вложения состоят из стоимости трансформаторных подстанций, кабельных линий, высоковольтных выключателей РП (6 кВ) и распределительных устройств.

Тогда

Таблица 5.2 – Технико-экономические показатели

Заключение В данной курсовой работе был произведен расчет технико-экономических показателей электроснабжения предприятия. В соответствие с полученными результатами, для эффективной работы необходимо 103 человека эксплуатационного персонала и 29 ИТР электрохозяйства. При этом годовой фонд зарплаты, для принятого числа сотрудников, составляет 6926756,7 тыс.руб со среднемесячной заработной платой 4265,5 тыс.руб. Годовой расход электроэнергии составил 6742062,5 кВтч, стоимостью 14721738,8 тыс.руб. Стоимость основных средств – 3988039 тыс.руб. Сумма амортизационных отчислений для всего оборудования равна 215803,3 тыс.руб, а стоимость материалов, расходуемых при текущем ремонте и обслуживании электрохозяйства 3446534,2 тыс.руб. Прочие расходы – 6107013,6 тыс.руб. Т.о. приведенные затраты составили 34370440,2 тыс.руб.

Введение Современные предприятия являются крупнейшими потребителями энергии и энергоносителей, в частности электроэнергии, топлива, пара, сжатого воздуха, воды и т.д. Годовые затраты на потребляемую энергию на предприятиях весьма значительны, а их доля в себестоимости продукции в настоящее время достигает 25-30 %. За XX век количество энергии, затрачиваемое на единицу промышленной продукции в развитых странах мира, возросло в 10–12 раз. В связи с этим повышается роль энергетического хозяйства в обеспечении бесперебойного функционирования производственного процесса, повышается его значение с целью снижения издержек производства и повышения уровня рентабельности промышленных предприятий. Как известно, энергохозяйство промышленного предприятия относится к вспомогательным участкам производства. Однако по своей сути процесс потребления энергии является одной из важнейших сторон деятельности предприятия, поскольку производственные процессы почти всегда требуют тех или иных затрат энергии. Состоянию энергохозяйства, его развитию и совершенствованию должны уделять повседневное и серьезное внимание не только работники энергетической службы, но и руководство предприятия.

Целью данной курсовой работы является закрепление теоретического материала и выработка практических навыков экономического обоснования принимаемых технических решений.

Организация энергохозяйства предприятия

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.184.149 (0.063 с.) |

, (4)

, (4) – стоимость электрооборудования, руб;

– стоимость электрооборудования, руб; – стоимость монтажных работ.

– стоимость монтажных работ. , (5)

, (5) (6)

(6) - стоимость аппаратуры электроснабжения;

- стоимость аппаратуры электроснабжения; -стоимость кабельных линий.

-стоимость кабельных линий. (7)

(7) - постоянная часть затрат включает стоимость зданий, аккумуляторной, компрессорной, масляного хозяйства, водоснабжения, теплоснабжения и др.

- постоянная часть затрат включает стоимость зданий, аккумуляторной, компрессорной, масляного хозяйства, водоснабжения, теплоснабжения и др. - стоимость трансформаторов;

- стоимость трансформаторов; – стоимость автоматических выключателей;

– стоимость автоматических выключателей; - стоимость комплектного закрытого распределительного устройства;

- стоимость комплектного закрытого распределительного устройства; - стоимость распределительного пункта.

- стоимость распределительного пункта.

, (8)

, (8) – удельная стоимость, руб./км;

– удельная стоимость, руб./км; – длина линии, км;

– длина линии, км; –

–  коэффициент, учитывающей отклонение фактических условий сооружения линии от нормативных, (принимается равным 0,02).

коэффициент, учитывающей отклонение фактических условий сооружения линии от нормативных, (принимается равным 0,02).

, тыс.руб./км

, тыс.руб./км

,)

тыс. руб

,)

тыс. руб

(50)

(50) .

.

(51)

(51)

рассчитывается как:

рассчитывается как: , (52)

, (52) - полезное потребление, электроэнергии предприятия.

- полезное потребление, электроэнергии предприятия. .

. (53)

(53) – расходы на ремонт

– расходы на ремонт – стоимость потерь электроэнергии

– стоимость потерь электроэнергии – амортизационные отчисления (таблица 5.1).

– амортизационные отчисления (таблица 5.1). (54)

(54)

ч -

ч -  :

: (55)

(55) – годовая величина потерь электроэнергии (таблица 3.1), кВт

– годовая величина потерь электроэнергии (таблица 3.1), кВт  ч

ч ч, руб., который рассчитывается как:

ч, руб., который рассчитывается как: (56)

(56) - основная ставка за кВт заявленной максимальной мощности, руб./кВт в год;

- основная ставка за кВт заявленной максимальной мощности, руб./кВт в год; – дополнительная ставка за

– дополнительная ставка за

, (57)

, (57) ;

;