Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Резерви і чинники управління результативністю використання потенціалу підприємства ⇐ ПредыдущаяСтр 6 из 6

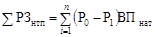

Щоб постійно забезпечувати зростання прибутку, треба шукати невикористані можливості його збільшення, тобто резерви зростання. Резерв — це кількісна величина. Резерви виявляються на стадіях планування та безпосереднього виробництва продукції і її реалізації. У процесі виявляння резервів виділяють три етапи: 1) аналітичний — на цьому етапі виявляють і кількісно оцінюють резерви; 2) організаційний — тут розробляють комплекс інженерно-технічних, організаційних, економічних і соціальних заходів, які повинні забезпечити використання виявлених резервів; 3) функціональний — коли практично реалізують заходи і контролюють їх виконання. Розгляньмо деякі з цих напрямків детальніше. Резерв зростання прибутку (РЗо) за рахунок збільшення обсягу продукції розраховується за формулою:

де

Іншим важливим напрямком пошуку резервів збільшення прибутку є зниження витрат на виробництво та реалізацію продукції. Кількісна величина резервів визначається порівнянням досягнутого рівня з нормативною величиною:

де

Резерви зниження собівартості продукції будуть водночас і резервами збільшення прибутку, а отже, розрахунки резерву зростання прибутку проводять за формулою:

де

Після розрахунку загальної величини резервів зниження собівартості продукції за всіма калькуляційними статтями необхідно деталізувати резерви збільшення прибутку за рахунок зниження затрат живої та уречевленої праці за окремими напрямками. Підрахунок зростання прибутку за рахунок виявлених резервів зниження собівартості можна проводити за такими напрямами: 1. Здійснення організаційно-технічних заходів. За рахунок цього можна одержати економію протягом 12 місяців з моменту повного впровадження цих заходів.

де ВП — річний обсяг випуску продукції після здійснення організаційно-технічного заходу, грн. 2. Зменшення кількості робітників. Цей захід може забезпечити економію за багатьма напрямками через те, що він передбачає: ¾ збільшення продуктивності праці, а отже, збільшення обсягу виробництва з меншою кількістю робітників; ¾ зміну трудомісткості продукції; ¾ більш повне використання фонду робочого часу. Для всіх цих напрямків можна користуватися формулою:

де Ч — середньорічна чисельність скорочених робітників, осіб;

3. Економія коштів на оплату праці за рахунок запровадження досягнень науково-технічного прогресу (зниження трудомісткості) розраховується за такою формулою:

де

4. Зменшення прямих матеріальних витрат. Для розрахунку суми можливого прибутку користуються формулою:

де

ВП — обсяг виробництва продукції після впровадження досягнень НТП, грн. 5. Зниження умовно-постійних витрат також може бути резервом збільшення прибутку. Таке зниження може статися у зв’язку зі зростанням обсягу випуску продукції. Цю залежність можна виразити такою формулою:

де

Після закінчення аналізу пошуку резервів збільшення прибутку результати узагальнюються. Під час пошуку резервів прибутку протягом звітного року можуть раптово виявлятися резерви короткострокової дії. Використання цих резервів можливе за допомогою розроблення системи оперативних заходів.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 142; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.131.168 (0.01 с.) |

— планова сума прибутку на одиницю i -ї продукції;

— планова сума прибутку на одиницю i -ї продукції; — додатково реалізована продукція (тис. грн).

— додатково реалізована продукція (тис. грн). ,

, — резерв зниження собівартості продукції за рахунок і -го виду ресурсів;

— резерв зниження собівартості продукції за рахунок і -го виду ресурсів; — фактична величина використаного і -го виду ресурсу;

— фактична величина використаного і -го виду ресурсу; — нормативна величина використаного і -го виду ресурсу. Тоді загальна величина виявлених резервів зниження собівартості продукції визначатиметься за такою формулою:

— нормативна величина використаного і -го виду ресурсу. Тоді загальна величина виявлених резервів зниження собівартості продукції визначатиметься за такою формулою: . (

. ( , (10.8)

, (10.8) — резерв зростання прибутку;

— резерв зростання прибутку; — можливе зниження витрат на 1 грн продукції;

— можливе зниження витрат на 1 грн продукції; — реалізована продукція за звітом;

— реалізована продукція за звітом; — можливе зростання обсягу реалізації.

— можливе зростання обсягу реалізації. , (10.9)

, (10.9) — економія від здійснення організаційно-технічних заходів, грн;

— економія від здійснення організаційно-технічних заходів, грн;  — собівартість одиниці продукції відповідно до і після здійснення даного організаційно-технічного заходу, грн;

— собівартість одиниці продукції відповідно до і після здійснення даного організаційно-технічного заходу, грн; (10.10)

(10.10) — резерв, одержаний за рахунок зменшення чисельності робітників, грн;

— резерв, одержаний за рахунок зменшення чисельності робітників, грн; — середня заробітна плата звільненого робітника, грн;

— середня заробітна плата звільненого робітника, грн; — сума відрахувань у соціальні та інші фонди.

— сума відрахувань у соціальні та інші фонди. , (10.11)

, (10.11) — резерв за рахунок запровадження заходів науково-технічного прогресу, грн;

— резерв за рахунок запровадження заходів науково-технічного прогресу, грн; — витрати на оплату праці стосовно одиниці продукції до і після впровадження науково-технічних досягнень, грн;

— витрати на оплату праці стосовно одиниці продукції до і після впровадження науково-технічних досягнень, грн; — обсяг виробництва продукції після впровадження досягнень до кінця року в натуральних одиницях виміру.

— обсяг виробництва продукції після впровадження досягнень до кінця року в натуральних одиницях виміру. , (10.12)

, (10.12) — сума прибутку, одержана за рахунок зниження матеріальних витрат, грн;

— сума прибутку, одержана за рахунок зниження матеріальних витрат, грн; ,

,  — норма витрат прямих матеріальних ресурсів до і після впровадження науково-технічних досягнень у натуральних одиницях виміру;

— норма витрат прямих матеріальних ресурсів до і після впровадження науково-технічних досягнень у натуральних одиницях виміру; — ціна прямих матеріальних витрат, грн;

— ціна прямих матеріальних витрат, грн; , (10.13)

, (10.13) — сума збільшення прибутку за рахунок зниження умовно-постійних витрат, грн;

— сума збільшення прибутку за рахунок зниження умовно-постійних витрат, грн; — сума витрат за однією з комплексних статей, грн;

— сума витрат за однією з комплексних статей, грн; — питома вага умовно-постійних витрат у статтях витрат;

— питома вага умовно-постійних витрат у статтях витрат; — сума амортизаційних відрахувань у собівартості базового періоду, грн;

— сума амортизаційних відрахувань у собівартості базового періоду, грн; — темп приросту обсягу випуску продукції, коефіцієнт.

— темп приросту обсягу випуску продукції, коефіцієнт.