Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка адекватности модели. ⇐ ПредыдущаяСтр 5 из 5

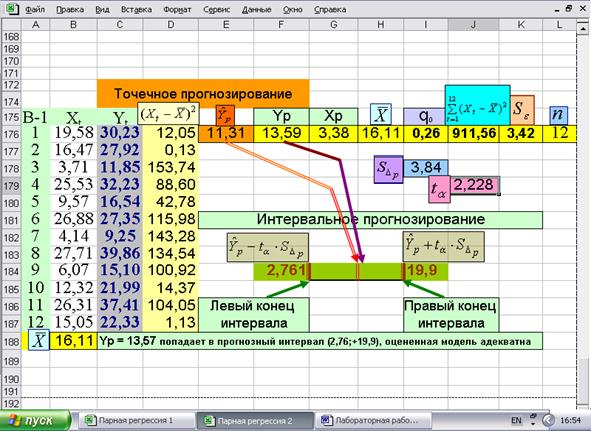

Воспользовавшись двенадцатью парами значений (Xt,Yt), t = 1,2,3,…,12 оценили уравнение регрессии

где

его через уравнение регрессии, подставив в него значение Xp = 3,38. Точечная оценка

Дисперсия ошибки прогноза запишется в следующем виде:

Так как Дисперсия

Рис.37 Формулу (2) можно преобразовать к виду, более удобному для расчета среднеквадратичного отклонения прогноза

Тогда Оценим дисперсию ошибки прогноза исходя из полученных ранее оценок:

Результаты оценки выполнены в Excel и представлены на рис. 37.

Исходные данные для задачи.

Данные о годовом располагаемом доходе и годовых расходах на личное потребление (в 1999 г., в условных единицах) 20 семей. Эти данные представлены в таблице 1.

Табл. 1.

Литература.

1. Бывшев В.А. Введение в эконометрию. Часть 2.-М.: ФА при Правительстве РФ, 2003.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-18; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.106.100 (0.008 с.) |

7,863 + 1,022*Xt,

7,863 + 1,022*Xt, - оценки коэффициентов регрессии, случайные величины, для которых ранее вычислены оценки стандартного отклонения:

- оценки коэффициентов регрессии, случайные величины, для которых ранее вычислены оценки стандартного отклонения:  Поэтому и сама регрессия

Поэтому и сама регрессия  , как сумма случайных величин есть величина случайная. С другой стороны у нас нет другого инструмента для предсказания, кроме как это уравнение регрессии. Пусть за пределами 12-ти пар значений (Xt,Yt) в нашем распоряжении имеется еще одна пара (Х13,Y13). Такую пару легко взять из листа «Задание» файла «Парная регрессия 1» в папке «ЛабРаб». Все исходные данные в вертикальных столбцах листа «Задание» (варианты В-4, В-7, В-10) моделируются по одним и тем же параметрам. Пусть это будут значения из таблицы с индексами Xp и Yp, и будем считать, что Yp нам недоступно. Тогда единственная в нашем случае возможность оценить значение Yp остается предсказать

, как сумма случайных величин есть величина случайная. С другой стороны у нас нет другого инструмента для предсказания, кроме как это уравнение регрессии. Пусть за пределами 12-ти пар значений (Xt,Yt) в нашем распоряжении имеется еще одна пара (Х13,Y13). Такую пару легко взять из листа «Задание» файла «Парная регрессия 1» в папке «ЛабРаб». Все исходные данные в вертикальных столбцах листа «Задание» (варианты В-4, В-7, В-10) моделируются по одним и тем же параметрам. Пусть это будут значения из таблицы с индексами Xp и Yp, и будем считать, что Yp нам недоступно. Тогда единственная в нашем случае возможность оценить значение Yp остается предсказать = 11,32. В данном случае ошибка предсказания равна

= 11,32. В данном случае ошибка предсказания равна  и хотелось бы уяснить, является ли она допустимой с точки зрения точности использованной нами модели. Другое дело, устроит ли эта точность заказчика – лицо, принимающее решение. Но нам следует убедиться пока лишь в том, что эта ошибка укладывается в рамки статистической точности, гарантированной методом наименьших квадратов. Для этого оценим числовые характеристики ошибки. Убедимся, что математическое ожидание ошибки имеет нулевое значение.

и хотелось бы уяснить, является ли она допустимой с точки зрения точности использованной нами модели. Другое дело, устроит ли эта точность заказчика – лицо, принимающее решение. Но нам следует убедиться пока лишь в том, что эта ошибка укладывается в рамки статистической точности, гарантированной методом наименьших квадратов. Для этого оценим числовые характеристики ошибки. Убедимся, что математическое ожидание ошибки имеет нулевое значение.

и эта случайная величина состоит из суммы двух случайных величин:

и эта случайная величина состоит из суммы двух случайных величин:  и

и  , умноженной на константу

, умноженной на константу  , то ее дисперсия

, то ее дисперсия  равняется сумме дисперсий

равняется сумме дисперсий  и дисперсии

и дисперсии  , умноженной на квадрат константы

, умноженной на квадрат константы  . Оценки этих дисперсий известны [1]:

. Оценки этих дисперсий известны [1]:  и

и  . Тогда дисперсия

. Тогда дисперсия  оценивается следующей формулой:

оценивается следующей формулой:

и ее оценка

и ее оценка  определена выше. Оценка дисперсии прогноза определяется формулой:

определена выше. Оценка дисперсии прогноза определяется формулой: (2)

(2)

. Из обеих частей формулы (2) извлечем квадратный корень:

. Из обеих частей формулы (2) извлечем квадратный корень:

. Обозначим

. Обозначим  .

.

, n = 12, Xp = 3,38., среднее значение Х, вычисленное с помощью функции СРЗНАЧ, равно

, n = 12, Xp = 3,38., среднее значение Х, вычисленное с помощью функции СРЗНАЧ, равно  .,

.,  .

.