Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рассмотрим полученный график подробнее.

Представим себе, что нам известны только выборочные значения величины Yt и ее среднее значение. Соответствующая ситуация описывается графиком на рис. 27. В этом

случае разброс значений величины Yt относительно ее среднего значения Представим себе ситуацию, когда известна регрессия

Как видно из этого графика разброс значений

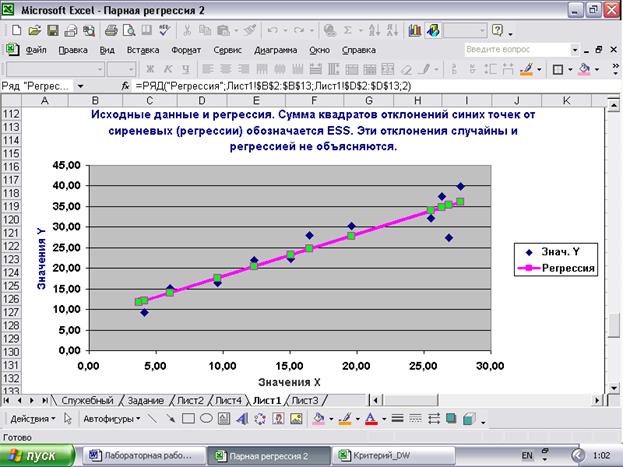

Наконец представим себе вариант, когда известна регрессия

Разброс синих точек относительно регрессии определяется значениями оценок случайной величины et и составляет необъясненную сумму квадратов отклонений, обозначаемую ESS.

В [1] показано, что между этими величинами существует следующая связь:

Напомним, что коэффициент детерминации есть отношение объясненной суммы квадратов отклонений RSS к общей сумме TSS, и чем большая часть суммы квадратов отклонений от среднего объясняется регрессией, тем ближе к 1 значение R2. Аналогично формируется и F-статистика:

Проверка выполнения условий теоремы Гаусса-Маркова. Проверка на коррелированность значений случайной компоненты. Вернемся к спецификации эконометрической модели (1). После оценивания коэффициентов регрессии появляется возможность оценить «остатки» - оценки значений случайной составляющей εt, которые мы будем обозначать et. Таким образом

Применяя к остаткам тест Дарбина-Уотсона, мы получаем возможность проверить третью предпосылку теоремы Гаусса-Маркова о некоррелированности случайных величин εt при разных t [1]. Для этого вычисляется статистика Дарбина-Уотсона:

Вычисления удобно производить в табличном процессоре EXCEL. Вернемся к обсуждаемому примеру. В ячейку Е137 заносим формулу, которая показана в окошечке fx: =С137-D137. Правила те же: выделяем ячейку для занесения результата и активизируем ее нажатием клавиши «=».

Рис.30 Затем мышкой выделяем ячейку Е137, вводим с клавиатуры знак “-“, затем мышкой выделяем ячейку D137 и нажимаем <Enter>. В ячейке Е137 появляется результат. Ставим курсор в правый нижний угол ячейки, появляется крестик, который протягиваем до конца колонки.

Рис.31 Аналогично заносим в ячейку F137 формулу для вычисления выражения

Рис.32 Статистика DW служит инструментом для проверки гипотезы об отсутствии корреляции между соседними значениями последовательности случайных величин et. Для проверки гипотезы число DW размещается на одноименной оси рис.33 в соответствии со своим значением. Границами-ориентирами служат значения dl и du, определяемые по таблице в зависимости от числа наблюдений n в исходных данных и числа k – количества независимых переменных. Общая картина представлена на рис.33, частный случай представлен на рис.32.

Рис.33

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-18; просмотров: 128; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.134.90.44 (0.007 с.) |

Рис.26

Рис.26 Рис.27

Рис.27 характеризуется суммой квадратов отклонений, которая обозначается TSS [1].

характеризуется суммой квадратов отклонений, которая обозначается TSS [1].

и среднее значение

и среднее значение  Рис.28

Рис.28

Рис.29

Рис.29

числителя статистики DW. Для вычисление сумм числителя и знаменателя DW используем функцию EXCEL СУММКВ (вычисление суммы квадратов значений, расположенных в ячейках вертикальной колонки). Результат представлен на рис. 32.

числителя статистики DW. Для вычисление сумм числителя и знаменателя DW используем функцию EXCEL СУММКВ (вычисление суммы квадратов значений, расположенных в ячейках вертикальной колонки). Результат представлен на рис. 32.