Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетно-налоговая политика как инструмент формирования доходной части бюджета Республики Беларусь

Бюджетно-налоговая политика в Республике Беларусь как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является основным инструментом экономической политики государства. (с) Приоритетами налоговой политики Республики Беларусь по-прежнему остаются дальнейшее упрощение налоговой системы, снижение налогового давления на экономику и улучшение налогового администрирования. Состав и структура доходов консолидированного бюджета нашей страны определяются фискальной политикой правительства, отличительной особенностью которой являлось усиление роли государства в распределении национального дохода страны. Например, доходы бюджета в 1995г. по отношению к ВВП составляли 30%, в 1998 г. – 36%, в 2004-2007 гг. – превысили 50%, но потом пошли на спад и уже в 2016 г. стали равны снова 30 % [1, 116c.]. В Республике Беларусь значительная доля (82,3%) доходов консолидированного бюджета формируется за счет налоговых поступлений[10]. Остальная часть – за счет неналоговых платежей, под которыми подразумеваются поступления от продажи государственной собственности, доходы от приватизации, прибыль Национального банка, поступления от международных организаций, правительств и т.д. В составе налоговых поступлений выделяют собственно налоги и отчисления в целевые государственные фонды. Это разделение условное, так как отчисления имеют все признаки налогов. Однако многие авторы относят их к неналоговым. В 2016 году бюджетно-налоговая политика Республики Беларусь была направлена на обеспечение макроэкономической сбалансированности и достижение финансовой безопасности страны. Проводились меры по повышению эффективности и стабильности налоговой системы, направленные на увеличение доходности от нее и сохранение нагрузки на уровне 2015 г. (около 25 % к ВВП) [11].

· Изменение ставки налогов в соответствии с уровнем инфляции, · изменение акцизов на газ, в соответствии с инфляцией (в целом на 12 %); · Уменьшение акцизов на крепкие алкогольные напитки на 2%-3% в каждом квартале; · снижение акцизов на вина на 7,5 %; · постепенное увеличение ставок акцизов на остальные алкогольные напитки (в целом на 12 %); · увеличение ставки курортного сбора на 2%; · увеличение в два раза (с 0,1 до 0,2 %) ставки налога на недвижимость, который уплачивают люди с двумя и больше квартирами; · увеличение земельного налога (с 0,55 до 0,7 %). Это относится к землям, на которых стоят рынки и торговые центры, включая автостоянки; · увеличение количества объектов на обложение государственными пошлинами; · обложение налогом доходов предпринимателей, которые они получают по депозитам в банках или же выигрышем в азартных играх; [12].

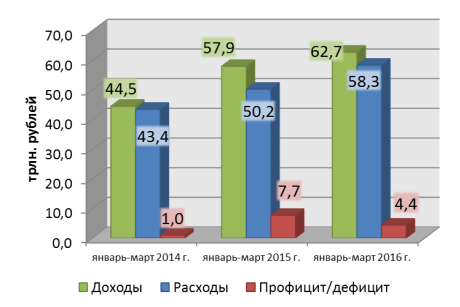

В целом эти изменения направлены на увеличение доходности бюджета Республики Беларусь. Неналоговые доходы за I квартал 2016 года сложились в сумме 10,7 трлн. руб. против 7,7 трлн. руб. в I квартале 2015 года, то есть увеличились на 38,7% в номинальном выражении (на 23,9 % – в реальном выражении).

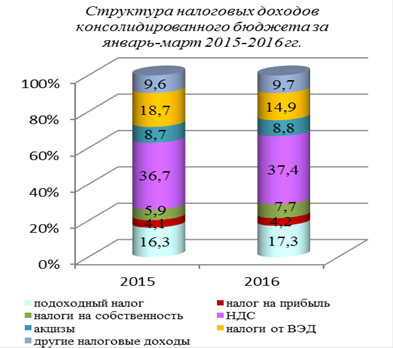

Рисунок 2.1

Рисунок 2.2

Поскольку Республика Беларусь не располагает собственными значительными запасами энергоресурсов, то ее экономика зависит не только от цен на экспортируемые нефтепродукты, но и от условий импорта нефти из России. Таким образом, национальная финансовая система подвержена двойному риску: как со стороны изменений, связанных с импортом нефти, так и со стороны динамики цен на экспортируемые нефтепродукты. Кроме указанных возникают риски, связанные с наращиванием государственных расходов в период благоприятной внешней конъюнктуры. Ведь в случае неблагоприятного изменения цен на нефть это чревато большим дефицитом бюджета и всеми неблагоприятными последствиями, связанными с ним. Кроме того сдерживается проведение структурных реформ, применяются нерыночные методы поддержки реального сектора, необходимость проведения которых будет актуализироваться в той мере, в которой благоприятные внешнеэкономические условия будут изменяться на благоприятные. Исходя из этого, можно сделать вывод, что фискальная политика должна быть направлена на нейтрализацию колебаний цен, при неблагоприятных условиях внешней конъюнктуры. При ее формировании целесообразно использовать понятие структурного баланса, представляющего собой разность между балансом бюджета и конъюнктурными доходами. Структурный баланс позволит более обоснованно разрабатывать фискальную политику на перспективу, сглаживая циклические колебания при планировании расходов. В таком случае расходы бюджета будут иметь своим источником доходы, не связанные со случайными колебаниями делового цикла, т.е. не связанные с изменением цен импорта и экспорта, что особенно актуально для нашего государства, имеющего чрезвычайно открытый характер экономики (1, c.120).

Таким образом, состояние структурного баланса в большей степени, чем бюджетного, характеризует экономическую безопасность страны. Поэтому наряду с планированием бюджета целесообразно рассчитывать параметры структурного баланса, не забывая важнейший принцип бюджетно-налоговой политики любого государства – темпы роста расходов государственного бюджета должны соответствовать темпам роста национального продукта. Участие государства все в большей степени становится важным в выработке и реализации национальных приоритетов, в числе которых в начале текущего столетия можно выделить несколько главных: · Достижение экономической стабильности с учетом экологических и социальных требований; · Поддержка производительности труда льготами на налогообложение; · Поддержка развития образования и информационных технологий · Улучшение социальной сферы через социальные программы, поддержку семейных ценностей и т.д. · Реализация позитивного эффекта от глобализации национальной экономики; · Совершенствование экологии [1, c. 124]

Совершенствование фискальной политики предполагает освобождение доходной части бюджета от тех налогов и платежей, которые при незначительной своей доле в доходах требуют значительных затрат на администрирование. Это касается налога на недвижимость, плательщиками которого являются владельцы дачных строений. В доходной части консолидированного бюджета этот налог составляет крайне малую часть, тем не менее его сбор связан со значительными финансовыми затратами – до 30% собранных средств.

Компенсировать незначительные потери бюджета в случае отмены этого налога можно за счет увеличения ставки налога на землю, на которой расположена недвижимость, и выработки рационального механизма его исчисления и уплаты. Аналогичные примеры имеются среди многочисленных местных налогов и сборов. Наиболее ярким из них является «сбор за парковку», расходы на получение которого составляют 50% поступивших сумм. [1, c 121]

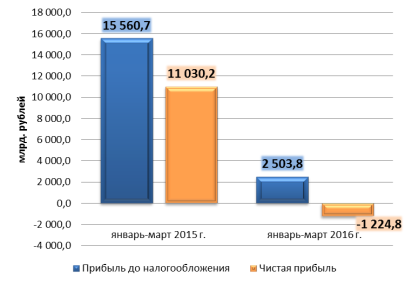

Рисунок 2.3

Таблица 2.1. Задолженность по налогам и сборам (млн.руб.)

Судя по данным таблицы 1 можно сделать вывод о том, что в последние годы задолженность по налогам и сборам стремительно растет. По сравнению с задолженностью на начало 2014 года, задолженность в начале 2016 года выросла в восемь с половиной раз. Для того чтобы налоги уплачивались и доход формировался в полном объеме нужно провести ряд условий. Основными функциями грамотно организованной и эффективной системы сбора налогов являются информирование, консультирование и оказание методологической помощи плательщикам по вопросам исполнения налогового законодательства.

Бюджетно-налоговая политика в Республике Беларусь значительно отличается от политик в других странах. К основным отличиям от экономически развитых стран можно отнести: 1. Количество налогов, сборов, платежей существенно превышает тот минимум, который считается оптимальным. Это в первую очередь влияет на силу давления налогов на общество и принуждает его скрывать неуплату некоторых налогов. 2. Основную долю доходов бюджета составляют косвенные налоги (НДС, акцизы и т.д.), а не прямые (подоходный налог, налог на прибыль), что, как уже отмечалось ранее, негативно влияет на темпы экономического роста.

Все это говорит о несовершенстве фискальной политики в Беларуси и о необходимости в некоторых ее реформах. Но прежде всего, на мой взгляд, нашей экономике необходимо избавиться от, практически, полной зависимости Российской Федерации. В условиях конфронтации России и запада, на Беларусь приходится участь санкций в отношении наших соседей, что в свою очередь влияет на экономику. Переменить в ближайшее время то, что нефтепереработка является основным источником поступления валюты в страну, не удастся, но выполнив условия МВФ, кредитование можно будет получать у них и не зависеть от фонда ЕврАзЭС. Что касается конкретно бюджетно-налоговой политики, мне кажется, что дальнейшее увеличение налоговых ставок и количества собираемых налогов ситуацию не улучшит. А вот улучшение контроля над сбором и возможно даже уменьшение ставок может привести к увеличению налоговых сборов и доходности бюджета.

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 439; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.168.56 (0.017 с.) |