Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 9. Формы и методы расчетов в коммерческой деятельности

Осуществление купли-продажи товаров и услуг предусматривает, как правило, возмездный характер отношений между продавцом (владельцем) товаров и их покупателем в виде оплаты закупаемого товара, работы и услуги. Размер платы, условия и формы платежей по совершаемой сделке фиксируются в коммерческом договоре и определяются в результате согласований в процессе переговоров. В сфере товарного обращения постоянно осуществляется оборот денежных средств между посредниками по купле-продаже товаров. Конечным этапом сферы товарного обращения является продажа товара потребителю, однако именно от потребителей берет начало финансовый поток, обеспечивающий весь процесс от производства до продажи товаров в розничной торговой сети. С помощью платежей осуществляется возмещение затрат производителя и коммерческих посредников на осуществление коммерческих и технологических операций, а также получение прибыли. При этом следует различать расчеты между субъектами коммерческой деятельности внутри страны и при осуществлении внешнеторговых сделок. Для коммерческих расчетных отношений характерно следующее: – они облекаются в форму обязательства; – при их помощи поддерживается эквивалентность в коммерческом обороте, когда движение товаров от продавца к потребителю сопровождается передачей денег; – обязательства по договору в качестве своего предмета имеют особый товар – деньги; – платежи осуществляются в основном с помощью банка или иной кредитной организации, которые являются посредниками в процессе проведения расчетных операций в безналичной форме между субъектами торгового оборота. Продавец заинтересован в своевременном получении платежей за отгруженный товар, а коммерческий посредник – товара. При этом в соответствии с заключенным договором каждой из сторон требуется получить достаточные гарантии для достижения целей коммерческой деятельности. Момент времени платежа за товар может свидетельствовать о характере взаимоотношений между продавцом и покупателем товара. Если продавец не уверен в платежеспособности покупателя, он будет стремиться включить в договор условие о полной или частичной предоплате товара. В соответствии с достигнутыми договоренностями в коммерческом договоре отражается время, когда будет оплачена поставка товаров. К примеру, в соответствии с этим критерием товар может быть оплачен: заранее (предоплата); по факту отгрузки товара продавцом; по факту поступления товара на склад покупателя; по мере реализации товара.

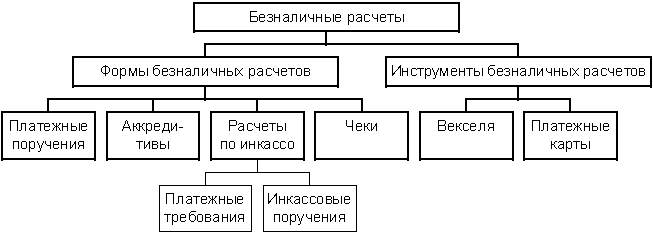

Организации торговли производят расчеты по своим обязательствам с другими предприятиями в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые НБ РБ. Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита. Гражданским кодексом Республики Беларусь предусмотрены расчеты платежными поручениями, аккредитивами, инкассо и чеками, т. е. с применением всех тех форм, которые широко распространены в зарубежных странах и в международных расчетах. Расчеты между гражданами и организациями в иностранной валюте запрещены. Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т. п., а к нетоварным операциям - расчеты с коммуналь-ными учреждениями, научно-исследовательскими организациями, т. п. Товарные операции осуществляют с использованием следующих форм безналичных расчетов: платежными поручениями-требованиями, платежными поручениями, аккредитивами, чеками, в порядке плановых платежей, с использованием векселей, основанных на зачете взаимных требований.

Безналичные расчеты осуществляются через банковские, кредитные и расчетные операции посредством безналичных перечислений по счетам организаций в банках или путем перечисления денег между банками. Коммерческие расчеты в безналичной форме позволяют существенно снизить расходы на денежное обращение, сократить потребность в наличных средствах, а также обеспечивают более надежную их сохранность. Безналичные расчеты совершаются посредством документооборота, который представляет собой перемещение между банками различных расчетных документов.

Различают безналичные расчеты по товарным и нетоварным операциям. К товарным операциям относят процессы купли-продажи сырья, материалов, готовой продукции, товаров в сфере товарного обращения. К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследова- тельскими организациями и др. В зависимости от местонахождения поставщика и покупателя безналичные расчеты подразделяются на одногородние (местные) и иногородние. Такое разде- ление влияет на применение различных форм безналичных расчетов. Стороны коммерческой сделки могут выбрать любые из законодательно установленных форм расчетов (платежными поручениями, чеками, аккредитивами и т. д.) и предусмотреть их в договорах, заключаемых с контрагентами. При расчетах платежным поручением банк обязуется по поручению плательщика перевести с его счета на счет получателя денег определенную сумму. Перечисление может быть в одном и том же банке или же между банками. При наличии электронно-цифровой подписи эта форма расчета может быть использована при плановых платежах. Для осуществления расчетов по коммерческим сделкам покупатель часто открывает в банке специальный счет – аккредитив, платежи с которого осуществляются на условиях, указываемых в аккредитационном поручении вкладчиком. Смысл аккредитива (от лат. acreditivus – доверительный) как формы расчетов состоит в получении продавцом твердых гарантий платежа, а покупателем – полноценных прав на отгруженный товар. Это возможно тогда, когда деньги перечисляются банком продавцу лишь при выполнении определенных обязательств и предоставлении соответствующих документов, подтверждающих выполнение коммерческой сделки. При расчетах платежными поручениями-требованиями получатель средств представляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк за товарно-материальные ценности, выполненные работы и/или оказанные услуги. Схема документооборота при расчете платежными требованиями с предварительным акцептом приведена на рис.

1 — отправка документов, подтверждающих отгрузку товаров; 2 — сдача поставщиком платежного поручения-требования в четырех или трех экземплярах на инкассо; 3 — отправка платежного поручения-требования в двух экземплярах учреждению банка плательщика; 4 — извещение покупателя о поступлении платежного поручения-требования; 5 — отправка покупателем оплаченного платежного поручения-требования; 6 — извещение об оплате покупателем счета; 7 — перечисление платежа на счет поставщика и извещение его об этом. Если плательщик в установленный срок заявит об отказе от акцепта, то банк немедленно восстанавливает сумму платежа на счете плательщика и списывает ее со счета получателя. Банк принимает последующие отказы от акцепта в течение трех рабочих дней после поступления требований в банк плательщика.

Аккредитивная форма расчетов практически исключает плательщиков из процесса принятия решения — платить или не платить за поставленные товары, поскольку эта форма расчетов предусматривает заключение отдельного от контракта платежного договора, которым является аккредитив. Он заключается между покупателем (клиентом), банком-эмитентом, принимающим обязательства обеспечить платеж, и продавцом-бенефициаром (получателем денег). Выплаты по аккредитиву производят в течение срока его действия в банке-эмитенте в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемо-сдаточных документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки (отпуска) товара. Схема документооборота при аккредитивной форме расчетов приведена на рис.

К недостаткам аккредитивной формы расчетов следует отнести замораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 914; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.211.66 (0.007 с.) |