Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

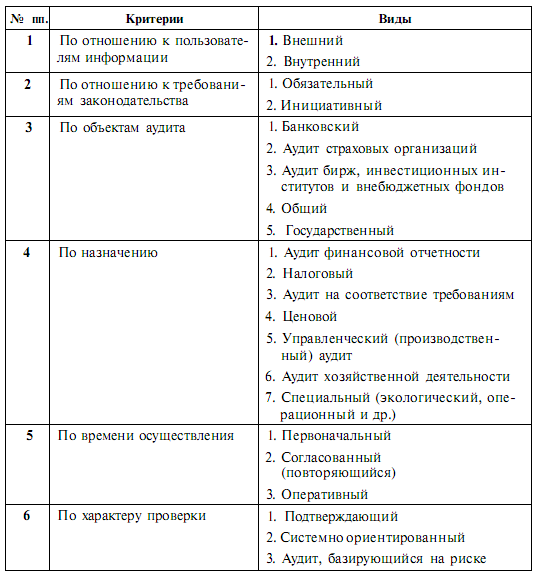

Виды ауита. Субъекты аудиторской деятельности

В соответствии с законодательством Российской Федерации подавляющее большинство экономических субъектов России подлежит обязательной ежегодной аудиторской проверке. К таким субъектам отнесены: – банки и другие кредитные учреждения; – открытые акционерные общества; – организации, в уставном капитале которых имеется доля, принадлежащая иностранным инвесторам; – страховые организации и общества взаимного страхования; – товарные и фондовые биржи; – инвестиционные институты; – внебюджетные фонды; – благотворительные и другие неинвестиционные фонды с добровольными отчислениями юридических и физических лиц; – другие экономические субъекты, за исключением полностью находящихся в государственной или муниципальной собственности, при определенных критериях. Кроме обязательной аудиторской проверки, затраты на проведение которой включают в себестоимость продукции (издержки обращения), организации могут прибегать к услугам аудиторских фирм по собственной инициативе. При этом преследуется цель провести своеобразную экспертизу бизнеса и поставку бухгалтерского учета для оптимизации налоговых выплат и своевременного устранения недостатков в учете.

Организация и нормативное регулирование аудиторской деятельности в России Ответ Государственное регулирование аудиторской деятельности осуществляет уполномоченный федеральный орган (УФО) в лице Министерства финансов РФ. Его основными функциями являются: выработка государственной политики в сфере аудиторской деятельности; нормативно-правовое регулирование в сфере аудиторской деятельности, в том числе утверждение ФСАД, правил независимости аудиторов и аудиторских организаций; ведение государственного реестра СОА; анализ состояния рынка аудиторских услуг в Российской Федерации. Для обеспечения общественных интересов в ходе осуществления аудиторской деятельности при Министерстве финансов РФ работает Совет по аудиторской деятельности, который осуществляет следующие основные функции: рассматривает вопросы государственной политики в сфере аудиторской деятельности; рассматривает проекты федеральных стандартов аудиторской деятельности и иных нормативных правовых актов, регулирующих аудиторскую деятельность, и рекомендует их к утверждению УФО; одобряет порядок разработки проектов ФСАД, а также кодекс профессиональной этики аудиторов; оценивает деятельность СОА по осуществлению внешнего контроля качества работы аудиторских организаций.

Министерством финансов РФ утверждаются Положение о совете по аудиторской деятельности и Положение о рабочем органе совета по аудиторской деятельности. Состав совета по аудиторской деятельности утверждается руководителем Министерства финансов РФ. Для обеспечения условий осуществления аудиторской деятельности создаются некоммерческие СОА. Саморегулируемой организацией аудиторов (СОА) признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности. Некоммерческая организация приобретает статус СОА с момента ее включения в государственный реестр СОА, который ведет Министерство финансов РФ. СОА осуществляет следующие основные функции: разрабатывает и устанавливает условия членства аудиторов и аудиторских организаций в СОА; применяет меры дисциплинарного воздействия в отношении своих членов; образует третейские суды для разрешения споров, возникающих между членами СОА; представляет интересы членов СОА в их отношениях с органами государственной власти; участвует в разработке проектов стандартов в области бухгалтерского учета и бухгалтерской (финансовой) отчетности; разрабатывает проекты федеральных стандартов аудиторской деятельности; разрабатывает и утверждает стандарты СОА; принимает кодекс профессиональной этики аудиторов. Требования, необходимые для включения в государственный реестр СОА: наличие членов не менее 700 физических лиц или не менее 500 коммерческих организаций; наличие утвержденных правил осуществления внешнего контроля качества работы членов СОА и принятого кодекса профессиональной этики аудиторов; обеспечение СОА дополнительной имущественной ответственностью каждого ее члена перед потребителями аудиторских услуг и иными лицами посредством формирования компенсационного фонда (компенсационных фондов) СОА.

В СОА создается постоянно действующий коллегиальный орган управления, независимые члены которого должны составлять не менее одной пятой числа членов этого органа

Принципы аудита Ответ: Аудиторские организации в ходе осуществления своей деятельности обязаны соблюдать и использовать в качестве основы для принятия любых решений профессионального характера следующие профессиональные этические принципы: 1) независимость; 2) честность; 3) объективность; 4) конфиденциальность; 5) профессиональное поведение. Независимость – это отсутствие у аудитора при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности в делах проверяемого экономического субъекта, превышающей отношения по договору на осуществление аудиторских услуг, а также какой-либо зависимости от третьих лиц. Честность – это приверженность аудитора профессиональному долгу и следование общим нормам морали. Объективность – это непредвзятость, беспристрастность, неподвластность какому-либо влиянию при рассмотрении любых профессиональных вопросов и формировании суждений, выводов и заключений. Профессиональная компетентность – это владение необходимым объемом знаний и навыков, позволяющим аудитору квалифицированно и качественно оказывать профессиональные услуги. Добросовестность – это оказание аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим использованием своих способностей. Конфиденциальность – это обязанность аудиторов и аудиторских организаций обеспечить сохранность документов, получаемых или составляемых ими в ходе аудита, не передавать эти документы или их копии (как полностью, так и частично) каким бы то ни было третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника (руководителя) экономического субъекта, за исключением случаев, предусмотренных законодательством РФ. Профессиональное поведение – это соблюдение приоритета общественных интересов и обязанность аудитора поддерживать высокую репутацию своей профессии, воздерживаться от совершения поступков, не совместимых с оказанием аудиторских услуг и способных снизить уважение и доверие к профессии аудитора, нанести ущерб ее общественному имиджу. Если аудиторская организация является членом профессионального объединения, ей следует соблюдать правила этики, предусмотренные документами, принятыми на добровольной основе данным профессиональным объединением. Аудитор в ходе планирования и проведения аудита должен проявлять профессиональный скептицизм и понимать, что могут существовать обстоятельства, влекущие за собой существенное искажение финансовой (бухгалтерской) отчетности.

Порядок проведения аудиторской проверки. Планирование аудита Ответ: Основными этапами проведения аудита являются: планирование аудита, получение аудиторских доказательств, документирование аудита, обобщение выводов, формирование и выражение мнения о бухгалтерской (финансовой) отчетности субъекта. Аудиторская проверка включает в себя сбор и анализ информации, необходимой для оценки достоверности финансовых отчетов и бухгалтерского баланса.

Если проверка организации осуществляется впервые, следует вначале внимательно изучить учредительные документы, устав организации, характер и содержание его уставной деятельности. Затем следует сравнить деятельность организации с той, которая предусмотрена учредительными документами или уставом, и выявить отклонения и нарушения, если они имеют место. При этом необходимо поставить в известность руководство организации и предложить ему внести дополнения и изменения в устав организации и перерегистрировать его в соответствующих государственных органах. Если в организации проводится аудиторская проверка повторно одной и той же фирмой, и характер ее уставной деятельности не претерпел изменений, аудит начинается с анализа показателей годового отчета и предварительной оценки полноты и правильности составления бухгалтерского баланса и других форм отчетности. Затем аудитор внимательно анализирует весть отчетный период записи в Главной книге. При проверке первичной документации и записей в учетных регистрах аудитор должен исходить из следующих требований: · полнота учета · точность записей. · верность стоимостных оценок, · объективность. · соблюдение границ учетного периода. · соблюдение прав и обязательств. · открытость сведений.. При аудите основное внимание уделяется проверке правильности формирования, учета и исчисления показателей себестоимости продукции (работ, услуг) и прибыли. При этом проверяют все калькуляционные статьи, формирующие себестоимость продукции (работ, услуг).. Большую роль играет проверка правильности распределения косвенных расходов и точности исчисления себестоимости отдельных видов продукции. Сплошной проверке необходимо подвергнуть все денежные и расчетные документы, а также авансовые отчеты подотчетных лиц. Документы по учету материальных ценностей и по расчетам с рабочими и служащими по оплате труда можно проанализировать выборочно. При проверке прибыли следует изучить, соблюдается ли действующий порядок формирования и распределения балансовой прибыли, исчисленной с учетом внереализационных доходов и расходов, правильность и своевременность платежей в бюджет из прибыли и отчислений от прибыли в различные фонды и резервы. Проверяя достоверность показателей финансовой отчетности нужно сопоставить данные финансовых отчетов, бухгалтерского баланса, регистров синтетического и аналитического учета..

Аудиторская проверка должна сопровождаться внесением аудитором руководству организации предложений и пожеланий по улучшению учета и внутреннего аудита. Термин “ Планирование ” означает разработку общей стратегии и детального подхода, обусловленных сроками проведения аудита и объемами аудиторских процедур. Планирование аудита должно определить наиболее важные направления аудита и способствовать более эффективному распределению обязанностей среди аудиторов, проводящих аудиторскую проверку. Планирование является начальным этапом проведения аудита и состоит из разработки общего плана аудита с указанием ожидаемого объема работ и сроков проведения аудита, а также аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудитором объективного и обоснованного мнения о бухгалтерской (финансовой) отчетности субъекта, их исполнителей. Планируемый объем работы зависит от размеров и характера (вида) деятельности организации, сложности аудита, результатов предшествующих проверок финансово-хозяйственной деятельности данного объекта. Этапы планирования предусматривают: предварительное планирование аудита; подготовка и составление общего плана аудита; подготовка и составление программы аудита. Предварительное планирование аудита. До заключения договора о проведении аудита аудиторская организация (аудитор) согласовывает с руководством субъекта основные организационные вопросы, связанные с проведением аудита. Кроме того, необходимо получить сведения о: организационной структуре субъекта; наличии обособленных подразделений; видах производственной деятельности и номенклатуре выпускаемой продукции; структуре капитала; учетной политике; уровне рентабельности; порядке распределения прибыли; принципах организации системы оплаты труда персонала; технологических особенностях производства продукции; основных покупателях (заказчиках) и поставщиках; организации внутреннего контроля. При планировании состава специалистов, необходимых для проведения аудита, аудиторская организация обязана учитывать: · бюджет рабочего времени для каждого этапа аудита; · сроки работы аудита; · квалификационный уровень аудиторов Аудиторские доказательства Ответ:Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц). Тесты средств внутреннего контроля означают действия, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской) отчетности. Указанные процедуры проверки проводятся в следующих формах: - детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухгалтерского учета; - аналитические процедуры. При получении аудиторских доказательств с использованием тестов средств внутреннего контроля аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств с целью подтверждения оценки уровня риска средств внутреннего контроля. При получении аудиторских доказательств с использованием аудиторских процедур по существу аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля, с целью подтверждения предпосылок подготовки финансовой (бухгалтерской) отчетности. Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу: - инспектирование, - наблюдение, - запрос, - подтверждение, - пересчет (проверка арифметических расчетов аудируемого лица) - аналитические процедуры. Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на получение аудиторских доказательств. Инспектирование представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки. Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита). Запрос представляет собой поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по форме может быть как официальным письменным запросом, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам аудируемого лица. Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов). Пересчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов. Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений.

Оформление и представление результатов аудита Ответ: Аудиторская проверка заканчивается оформлением двух итоговых документов — акта аудиторской проверки бухгалтерского учета и достоверности отчетности и аудиторского заключения. В акте аудиторской проверки с достаточной подробностью и доказательностью, однако без включения малосущественных деталей, аудиторы сообщают клиенту о проделанной работе, о ее основных направлениях и о том, какие из этих направлений подвергнуты сплошной проверке, а какие — выборочной. После этого указываются выявленные недостатки в последовательности, соответствующей их значимости. При этом в акте наряду с отмеченными недостатками должны быть изложены конкретные рекомендации по их исправлению и недопущению в будущем. Вместе с тем аудиторы не должны сами делать такие исправления, то есть выполнять работу персонала бухгалтерии. Акт аудиторской проверки является строго конфиденциальным документом, с содержанием которого аудиторы не вправе без согласия на это клиента знакомить третьих лиц, за исключением случаев, предусмотренных действующим законодательством (выявление хищений, мошенничества и других особых случаев).Акт аудиторской проверки составляется в двух экземплярах, одни из которых передается аудиторами лично главному бухгалтеру предприятия или лицу, его замещающему, а второй экземпляр остается в аудиторской организации, проводившей проверку, для последующего контроля за устранением выявленных недостатков.Аудиторское заключение — официальный документ, дающий оценку достоверности бухгалтерского учета и отчетности аудируемого предприятия, подтвержденный подписью имеющего лицензию руководителя проверяющей группы аудиторской фирмы и печатью этой фирмы. Заключение с замечаниями делается при выявлении аудиторами отдельных легко устранимых недостатков, в целом не меняющих положительной оценки состояния бухгалтерского учета и отчетности. По всем выявленным недостаткам аудиторы обязаны дать свои рекомендации и проконтролировать их выполнение. Отрицательное заключение дается в случае выявления серьезных нарушений и запущенности бухгалтерского учета и отчетности, в связи с чем бухгалтерская документация квалифицируется как недостоверная. Основные элементы аудиторского заключения 4. Аудиторское заключение включает в себя: а) наименование; б) адресат; в) сведения об (аудиторской организации) аудиторе г) сведения об аудируемом лице д) вводную часть; е) часть, описывающую объем аудита; ж) часть, содержащую мнение аудитора; з) дату аудиторского заключения; и) подпись аудитора. Как правило, аудиторское заключение адресуется собственнику аудируемого лица (акционерам), совету директоров и т.п. 7. Аудиторское заключение должно содержать перечень проверенной финансовой (бухгалтерской) отчетности аудируемого лица с указанием отчетного периода и ее состава. 8. Аудиторское заключение должно включать заявление о том, что ответственность за ведение бухгалтерского учета, подготовку и представление финансовой (бухгалтерской) отчетности возложена на аудируемое лицо, и заявление о том, что ответственность аудитора заключается только в выражении на основании проведенного аудита мнения о достоверности этой финансовой (бухгалтерской) отчетности во всех существенных отношениях и соответствии порядка ведения бухгалтерского учета законодательству РФ. Важно, что сведения, содержащиеся в информации, носят, как правило, конфиденциальный характер. В этой связи аудитор обязан выполнять требования законодательства Российской Федерации и Кодекса этики аудиторов России в отношении конфиденциальности информации, полученной по результатам аудита.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 456; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.131.168 (0.023 с.) |