Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аудит расходов по кредитам и займам

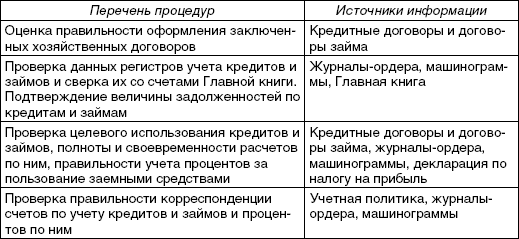

Ответ: Цель аудиторской проверки учета кредитов и займов – получить доказательства достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам. необходимо проверить: • реальность и документированность кредитов и займов; • обоснованность получения кредитов и займов (источники получения заемных средств); • целевое использование заемных средств, полноту и своевременность их погашения (на какие цели использованы заемные средства, как погашается задолженность по кредитам и займам, наличие просроченных задолженностей); • оценку остатков по непогашенным кредитам и займам и уплату процентов по ним (учет процентов по кредитам, участие процентов в оценке имущества и в формировании финансовых результатов); • ведение синтетического и аналитического учета операций по кредитам и займам (применение счетов учета кредитов и займов, отражение операций получения и погашения заемных средств, соблюдение принципов формирования финансовых результатов). Информационной базой для проверки кредитов и займов являются: • нормативные документы, регулирующие вопросы получения заемных средств, бухгалтерского учета и налогообложения операций с ними; • договоры и первичные документы по оформлению и отражению в учете операций по кредитам и займам. К ним относятся: кредитные договоры и договоры займа; дополнительные соглашения к кредитным договорам об изменении процентных ставок по кредиту, сроков возврата кредита, других условий кредитных договоров; выписки банков из лицевых счетов организаций по движению кредитов и займов. • бухгалтерская отчетность и регистры синтетического и аналитического учета по отражению указанных операций в учете. В бухгалтерской отчетности информация для проверки данного участка содержится в бухгалтерском балансе (разделы «Долгосрочные обязательства» и «Краткосрочные обязательства»); отчете о фин.рез. (проценты к уплате или операционные расходы определяются на суммы процентов по кредитам и займам; внереализационные доходы и расходы определяются на суммы возникающих курсовых и суммовых разниц по полученным кредитам и займам). Программа аудиторской проверки кредитов, займов и средств целевого финансирования

Учет операций по кредитам и займам ведется соответственно на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Аналитический учет задолженности по полученным займам и кредитам, включая выданные заемные обязательства, ведется по видам займов и кредитов, кредитным организациям и другим заимодавцам, предоставившим их, отдельным займам и кредитам (видам заемных обязательств). Основная сумма долга по полученному от заимодавца займу и (или) кредиту учитывается организацией заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором. При проверке аудитор выясняет, имеются ли в наличии кредитные договоры, отвечают ли они нормам Гражданского кодекса РФ (ГК РФ). Аудитор уточняет, используются ли кредиты и займы по целевому назначению или нет, как погашались задолженности по кредитам (в виде денежных средств, путем передачи векселя, взаимозачетом). Полноту и своевременность погашения кредитов аудитор проверяет по выпискам банка. Аудитору следует обратить внимание на вопросы обеспеченности кредита. Основными видами кредитного обеспечения являются поручительство, гарантия, залог ценных бумаг, товаров, другого имущества. Договоры о залоге достаточно распространены. При этом необходимо проверить реальность договора о залоге, не составлен ли он формально, насколько конкретизированы в нем предметы залога, правильно отражены сведения о залоге имущества на забалансовом счете 009 «Обеспечения обязательств и платежей выданные», а также факт раскрытия данной информации в пояснениях к бухгалтерской отчетности. Методика проведения аудита операций по займам в основном не отличается от проверок операций по кредитам. Аудитор должен убедиться в правильности составления и заключения договора займа. Основным нормативным документов, регулирующим бухгалтерский учет процентов по кредитам и займам, является ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

Аудитор должен проверить, в каком периоде, в какой сумме, на каких счетах отражались или за счет каких источников покрывались суммы процентов за пользование кредитами. Затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Информация об учетной политике организации включает как минимум следующие данные: • перевод долгосрочной задолженности в краткосрочную; • состав и порядок списания дополнительных затрат по займам; • выбор способов начисления и распределения причитающихся доходов по заемным обязательствам; • порядок учета доходов от временного вложения заемных средств. В случае неисполнения или неполного исполнения заимодавцем договора займа и (или) кредитного договора организация-заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности. В бухгалтерской отчетности организации должна отражаться информация: • о наличии и изменении величины задолженности по основным видам займов, кредитов; • величине, видах, сроках погашения выданных векселей и размещенных облигаций; • сроках погашения основных видов займов, кредитов, других заемных обязательств; • суммах затрат по займам и кредитам, включенных в операционные расходы и в стоимость инвестиционных активов; • величинах средневзвешенной ставки займов и кредитов (при ее применении)

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 408; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.67.251 (0.006 с.) |