Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансового состояния оао «патп № 1»

Финансовое состояние – это совокупность показателей отражающих возможность предприятия погасить свои долговые обязательства. Также финансовое состояние можно определить как характеристику его финансовой конкурентоспособности (т.е. платеже- и кредитоспособности), использование финансовых ресурсов и капитала, выполнение обязательств перед государством и другими хозяйствующими субъектами. Движение любых товарно-материальных ценностей, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств. Поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности. Анализ финансового показателя представляет собой глубокое научно обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе. Анализ финансового состояния включает в себя расчет следующей группы показателей: ликвидности и платежеспособности, финансовой устойчивости и деловой активности. Под банкротством хозяйствующего субъекта понимается неспособность его удовлетворить требования кредиторов по оплате товаров и услуг, обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом. Чтобы не стать банкротом, хозяйствующий субъект должен постоянно следить за ситуацией на рынке и обеспечивать себе высокую конкурентоспособность. Источником информации для анализа финансового анализа служит бухгалтерский баланс и приложения к нему, статистическая и оперативная отчетность. Важнейшими источниками информации являются: баланс предприятия (ф. № 1), приложения к балансу – «Отчет о финансовых результатах» (ф. № 2), «Отчет о движении капитала» (ф. № 3), «Отчет о движении денежных средств» (ф. № 4). Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие ликвидно, если его текущие активы больше, чем краткосрочные обязательства. В целом показатели платежеспособности характеризуют возможность предприятия в конкретный момент времени рассчитаться с кредиторами по краткосрочным платежам собственными средствами. Ликвидность – это способность предприятия в будущем платить по своим краткосрочным обязательствам.

Показатели, необходимые для оценки ликвидности и платежеспособности рассчитаем на основе данных представленных в таблице.

Таблица 4 - Данные для анализа ликвидности и платежеспособности баланса предприятия за 2013 – 2015 г.г. (тыс. руб.)

Коэффициент абсолютной ликвидности – является наиболее жёстким из показателей ликвидности, то есть показывает какую часть краткосрочных обязательств предприятия может погасить немедленно.

Коэффициент быстрой ликвидности – показывает платёжные возможности предприятия при условии, что с ним расплатятся дебиторы.

Коэффициент текущей ликвидности предусматривает возможность продажи в случае необходимости запасов и готовой продукции для осуществления собственных платежей.

Далее будет представлена таблица, в которую будут сведены рассчитанные показатели, нормативные значения этих показателей, а также абсолютное изменение этих показателей за рассматриваемый период времени. Таблица 5 - Показатели ликвидности за 2013-2015 гг.

Данная таблица 5 показывает, что предприятие ликвидно, т.е. платежеспособно в краткосрочном периоде времени, баланс предприятия является ликвидным по всем оборотным активам, так как расчетные показатели достигают значения нормативных. Можно сделать вывод, что предприятие в достаточно стабильном финансовом положении. Коэффициент абсолютной ликвидности находится в норме только в 2014 г., что свидетельствует об отсутствии запаса абсолютно ликвидных средств для погашения краткосрочных обязательств в 2013 г. и 2015 г.

В 2014 году коэффициент ликвидности достиг максимального значения и составил 6,9, это говорит о том, что предприятие покрыло свои краткосрочные обязательства. Коэффициент текущей ликвидности в динамике имеет непостоянное значение, но находится в пределах нормативного значения, что говорит о превышении краткосрочных активов над текущими активами. В современных условиях экономики весьма важное значение имеет финансовая независимость предприятия от внешних заёмных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные. Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы оборотные средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяют основное внимание. При анализе финансовой устойчивости изучают состав и размещение активов хозяйствующего субъекта, динамику и структуру источников финансовых ресурсов, наличие собственных оборотных средств, кредиторскую задолженность и структуру оборотных средств, а также дебиторскую задолженность. В данном вопросе финансовую устойчивость охарактеризуем системой показателей, в которую входят как относительные, так и абсолютные показатели. Относительные показатели представлены коэффициентом автономии, коэффициентом соотношения собственных и заемных средств, коэффициентом маневренности, коэффициентом обеспеченности запасов и затрат собственными средствами, а также коэффициентом прогноза банкротства. Наиболее обобщающим абсолютным показателем финансовой устойчивости является показатель соответствия либо несоответствия источников средств для формирования запасов и затрат, получаемый в виде разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов. Данные для анализа финансовой устойчивости предприятия будут представлены в таблице. Основным источником информации для составления данной таблицы послужил баланс предприятия (форма № 1). При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные. Финансовая устойчивость оценивается по соотношению собственных и заемных средств, по темпам накопления собственных средств в результате текущей и финансовой деятельности, соотношению мобильных и иммобилизованных средств общества, достаточным обеспечением материальных оборотных средств собственными источниками.

Таблица 6 - Данные для анализа финансовой устойчивости за 2013 – 2015 гг.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных средств является коэффициент автономии. Он показывает долю собственных средств в общеё сумме всех средств, авансированных им для осуществления устойчивости предприятия.

Рисунок 5 - Диаграмма коэффициента автономии Рассчитанные коэффициенты удовлетворяют нормам и показывают, что собственный капитал предприятия в общем имуществе предприятия составляет порядка 60%, что в условиях рыночной экономики является неплохим показателем. Коэффициент соотношения заёмных и собственных средств указывает, сколько заемных средств предприятия привлекло на 1 рубль вложенных в активе собственных средств.

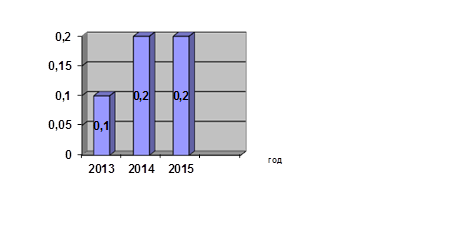

Рисунок показывает, что рассчитанные коэффициенты не превышают принятую норму. Это говорит о том, что доля собственных средств предприятия выше, чем доля заемных. Амплитуда колебания находится на низком уровне, что свидетельствует о стабильной политике предприятия в сфере привлечения заемных средств. Немаловажным для оценки финансового состояния предприятия является коэффициент финансовой устойчивости. Он обратно пропорционален предыдущему показателю, но несет несколько другую логическую нагрузку.

Рисунок показывает, что рассчитанный коэффициент превышает пороговое значение более чем в полтора раза, хотя это не является пределом, можно сказать что анализируемое предприятие финансово устойчиво. Коэффициент маневренности характеризует количество собственных средств вложенных в оборотные активы и могут быть относительно свободно использованы.

Рисунок 8 - Динамика коэффициента маневренности

Расчетные коэффициенты отрицательны и имеют динамику направленную на увеличение. Все это говорит о том, что собственные средства вложены во внеоборотные активы, которые являются менее ликвидными и в случае необходимости не могу быстро преобразоваться в наличные деньги.

Коэффициент обеспеченности запасов и затрат собственными источниками показывает отношение суммы собственных оборотных средств к стоимости запасов и затрат предприятия.

Рисунок 9 - Динамика коэффициента обеспеченности запасов и затрат

В силу неоднородной структуры капитала предприятия коэффициент имеет отрицательное значение, а это, в свою очередь говорит о том, что необходимые размеры запасов и затрат предприятия покрываются за счет заемных средств, так как собственных средств предприятию не хватает для этого. В 2011году коэффициент обеспеченности составлял -0,18, в 2012 году он увеличился до -0,15пункта, и в 2013 году он составил 0,12 пункта. Коэффициент прогноза банкротства характеризует удельный вес чистых оборотных средств и сумме актива баланса.

Рисунок 10 - Динамика коэффициента прогноза банкротства

Из данного рисунка следует, что предприятие финансово зависимо от внешних заемных источников, доля собственных источников финансирования составляет 20 % в течение всего анализируемого периода, что подтверждают данные коэффициента автономии. Проанализировав показатели финансовой устойчивости предприятия необходимо отметить, что предприятие испытывает финансовые затруднения о чем свидетельствуют отрицательные значения коэффициентов обеспеченности запасов и затрат собственными источниками и коэффициента маневренности, и эти затруднения наблюдаются в течение рассматриваемого промежутка времени. Такая ситуация в современных условиях хозяйствования совершенно недопустима и необходимо претворять в жизнь мероприятия, которые могут если не изменить в корне сложившуюся ситуацию, то, хоть как-то, ее стабилизировать.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 194; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.207.129 (0.017 с.) |

(6)

(6) (7)

(7) (8)

(8) (9)

(9)

(10)

(10) Рисунок 6 - Динамика коэффициента соотношения заёмных и собственных средств

Рисунок 6 - Динамика коэффициента соотношения заёмных и собственных средств (11)

(11) Рисунок 7 - Динамика коэффициента финансовой устойчивости

Рисунок 7 - Динамика коэффициента финансовой устойчивости (12)

(12)

(13)

(13)

(14)

(14)