Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел I. Теоретические основы аудитаСодержание книги

Поиск на нашем сайте

АУДИТ Методические указания для студентов-заочников По специальности №080110 «Экономика и бухгалтерский учёт» 2010

Автор: Преподаватель Салаватского индустриального колледжа ______________С.В. Юлдашева Рецензенты: Экономист Салаватского индустриального колледжа _______________Н.В. Троицкая Зам. гл. бухгалтера ОАО «Салаватстекло» _________________А.А. Шавалеева СОДЕРЖАНИЕ 1. Пояснительная записка 4 2. Содержание дисциплины 8 3. Таблица выбора вариантов для контрольной работы 20 4. Вопросы для контрольной работы и для экзамена 21 5. Задачи для контрольной работы 24 6. Литература 85 Пояснительная записка Контроль наряду с планированием, регулированием, учётом и анализом является одной из функций управления каждой организации. Назначением контроля является обеспечение соблюдения законодательства в процессе формирования и использования финансовых ресурсов, оценка экономической эффективности финансово-хозяйственных операций Экономический контроль в России является важнейшим элементом рыночной экономики, реально выполняющим функцию управления деятельностью хозяйствующих субъектов предпринимательства. Составной частью экономического контроля является независимый контроль – аудит. Дисциплина «Аудит» является специальной, устанавливающей базовый объём знаний для получения теоретических и практических навыков современных специалистов. Предмет курса – теоретические положения о сущности, задачах аудиторского контроля в условиях рыночной экономики, практическая деятельность аудиторов по осуществлению независимого контроля, методология аудиторских проверок, применяемая как независимыми аудиторами, так и службами внутреннего контроля в организации. Задачи дисциплины: - формирование знаний о содержании, основных принципах и назначении аудита; - формирование знаний о взаимосвязи бухгалтерского учета и аудита; - освоение методики аудиторской проверки; - приобретение навыков аудиторской проверки. Целями освоения дисциплины «Аудит» являются приобретение теоретических знаний и практических навыков проведения аудита, хозяйствующих субъектов как независимого контроля правильности организации ведения бухгалтерского учёта, организации и функционирования системы внутреннего контроля, проверки достоверности финансовой отчётности, соблюдения хозяйствующим субъектом действующего законодательства, а также по оформлению результатов аудиторской проверки. В программе курса рассматриваются теоретические основы и принципы организации аудиторского дела, права, обязанности и ответственности аудитора и экономического субъекта. Кроме того, рассматриваются профессиональные и этические нормы, предъявляемые к аудиторам. Подробно изучаются вопросы подготовки, организации, проведения, оформления результатов проверки. В процессе изучения курса «Аудит» студент должен овладеть навыками работы с нормативными и инструктивными документами, а также научиться, грамотно и аргументировано отстаивать своё мнение, соблюдая принципы независимого аудита. При изучении курса, студенту необходимо, помимо указанных в программе литературных источников, научиться регулярно, знакомиться с текущими публикациями в области учёта и контроля в экономической периодической печати – в «Финансовой газете», газете «Экономика и жизнь», журналах «Бухгалтерский учёт», «Главбух», «Аудитор», «Консультант бухгалтера», а также изучать нормативные документы и другие источники в области контроля и аудита. Курс «Аудит» является одним из завершающих учебный процесс подготовки специалистов и базируется на знаниях и умениях, полученных студентами при изучении дисциплин: «Право», «Бухгалтерский учет и анализ», «Налоги и налогообложение», «Бухгалтерская финансовая отчетность», «Практикум по бухгалтерскому учету», «Статистика», «Бухгалтерский учет». Для закрепления теоретических знаний и приобретения необходимых практических навыков программой дисциплины предусматривается проведение практических работ. Учебный материал для групп заочного обучения на установочных и обзорных занятиях излагается в более сжатой форме и исключения тех вопросов, с которыми студенты знакомы по роду своей производственной деятельности. В результате изучения дисциплины студенты должны: В результате освоения дисциплины «Аудит» обучающиеся должны: • знать: - характер и содержание работы аудитора в процессе подготовки, проведения и оформления аудиторской проверки финансово-хозяйственной деятельности промышленного предприятия разных организационно-правовых форм, предусмотренных действующим законодательством; - какие хозяйствующие субъекты подлежат обязательному аудиту; - какие виды услуг может оказывать аудитор (аудиторская фирма); - обязанности, права и ответственность аудитора, а также проверяемого экономического субъекта, связанные с аудиторской деятельностью; - какие юридические документы оформляются между аудитором и клиентом при проведении аудиторской проверки и порядок их составления; - как оформляются этапы аудиторской проверки; • уметь: - составлять письмо-обязательство о согласии на проведение аудита, план и программу аудиторской проверки, разрабатывать предложения и рекомендации руководству экономического субъекта и аудиторское заключение по итогам аудиторской проверки; - оценить состояние систем бухгалтерского учета и внутреннего контроля, уровень существенности возможных ошибок, аудиторский риск; • владеть: - теоретическими основами изучаемой дисциплины, в частности знать состояние и перспективы развития системы нормативного регулирования аудита, основные требования нормативных актов к осуществлению аудиторской деятельности; - содержанием правил (стандартов) аудиторской деятельности; - организационно-методическими подходами к планированию, проведению и обобщению результатов аудита активов экономических субъектов, их обязательств и финансовых результатов деятельности. Усвоение учебной программы складывается из: 1) самостоятельного изучения учебного материала по рекомендуемой литературе; 2) выполнения контрольной работы; 3) выполнения практических работ. Основным методом изучения программного материала является самостоятельная работа студента-заочника по рекомендуемой литературе в соответствии с методическими указаниями. СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ ВВЕДЕНИЕ Актуальность дисциплины «Аудит» в современных условиях. Содержание дисциплины, её задачи, связь курса с такими дисциплинами как: «Бухгалтерский учёт», «Налоги и налогообложение», «Анализ хозяйственной деятельности», «Экономический анализ». Значение дисциплины для подготовки специалистов в области рыночной экономики, развития и совершенствования финансово-хозяйственной деятельности организаций, системы налогообложения, бухгалтерского учёта, банковского и страхового дела. Студент должен: иметь представление: - о роли, месте знаний и значении предмета «Аудит» в процессе освоения основной профессиональной программы по специальности №080110 «Экономика и бухгалтерский учёт». Тема 1.2 Виды аудита Внешний и внутренний аудит. Обязательный и инициативный аудит. Финансовый, управленческий аудит, аудит на соответствие. Первоначальный и периодический аудит. Подтверждающий, системно-ориентированный аудит, аудит, базирующийся на риске. Отличия аудита от ревизии. Процедуры проверки внутренней контрольной системы. Оценка результатов внутренних проверок. Студент должен знать: - виды аудита; - процедуры их проведения. Нематериальными активами. Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учёта основных средств и нематериальных активов. Цель и задачи проверки. Источники информации. Проверка операций по приобретению и движению основных средств и правильности документального отражения данных операций. Проверка правильности оценки и переоценки основных средств, начисления амортизации, списания затрат на ремонт основных средств. Проверка операций по приобретению и движению нематериальных активов. Проверка правильности определения срока полезного использования нематериальных активов, начисления амортизации. Проверка налогообложения в операциях с основными средствами и нематериальными активами. Выводы и предложения по результатам проверки. Студент должен знать: - основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учёта основных средств и нематериальных активов; - порядок отражения в бухгалтерском и налоговом учётах операций по приобретению и движению основных средств и нематериальных активов; - документальное оформление операций по учёту основных средств и нематериальных активов; - налогообложение в операциях с основными средствами и нематериальными активами; уметь: - проводить проверку операций с основными средствами и нематериальными активами, делать выводы и разрабатывать рекомендации по совершенствованию учёта в результате проведения аудиторской проверки. Практическая работа №1 Аудиторская проверка операций с основными средствами. Практическая работа №2 Оказание сопутствующих аудиту услуг соблюдения трудового законодательства и расчётов по оплате труда. Внебюджетными фондами. Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учёта расчётов с бюджетом и внебюджетными фондами. Цель и задачи проверки. Источники информации. Проверка начисления налогов и сборов, своевременности уплаты и представления отчётности по ним. Проверка правильности документального отражения операций по расчётам с бюджетом и внебюджетными фондами. Проверка соответствия данных бухгалтерского учёта данным, отражённым в отчётности экономического субъекта. Проверка правомерности использования экономическими субъектами льгот по налогам и сборам в расчётах с бюджетом и внебюджетными фондами. Выводы и предложения по результатам проверки. Студент должен знать: - нормативные акты по налогам и сборам РФ; - порядок отражения в учёте операций по начислению налогов и сборов, своевременность уплаты и представления отчётности по ним; - документальное оформление операций по учёту; уметь - проводить проверку правильности расчётов с бюджетом и внебюджетными фондами по налогам и сборам; - делать выводы и предложения по результатам проверки. Практическая работа №3 Аудиторская проверка финансовых результатов ТАБЛИЦА ВЫБОРА ВАРИАНТОВ ДЛЯ КОНТРОЛЬНОЙ РАБОТЫ

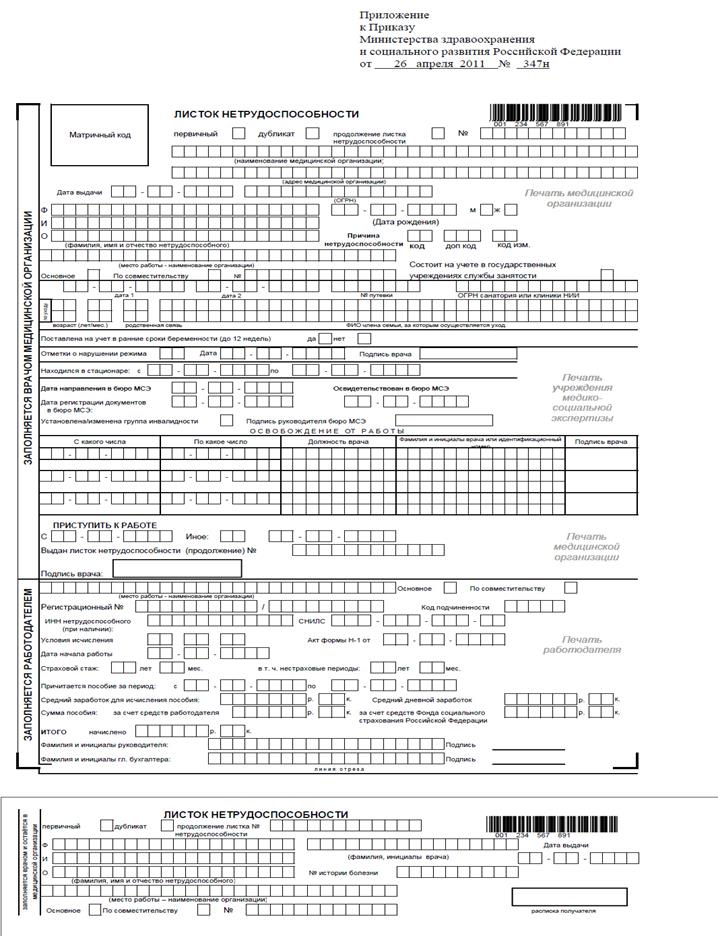

1 цифра в таблице - № вопроса для контрольной работы 2 цифра в таблице - № задачи для контрольной работы. ПРИМЕЧАНИЕ: При выполнении контрольной работы ссылки на нормативные документы обязательны. ВОПРОСЫ ДЛЯ КОНТРОЛЬНОЙ РАБОТЫ И ДЛЯ ЭКЗАМЕНА 1. История развития аудита 2. Понятие и сущность аудита 3. Цели и задачи аудита 4. Виды аудита 5. Виды аудиторских услуг 6. Субъекты обязательного аудита. Периодичность проведения обязательного аудита. Порядок проведения обязательного аудита 7. Законодательные и нормативные документы, регулирующие аудиторскую деятельность 8. Федеральный закон РФ «Об аудиторской деятельности» 9. Уровни системы аудиторской деятельности 10. Стандарты аудиторской деятельности и кодекс профессиональной этики аудиторов 11. Внутренние стандарты аудиторских организаций и индивидуальных аудиторов 12. Независимость аудиторских организаций, аудиторов 13. Аудиторская тайна 14. Контроль качества работы аудиторских организаций, аудиторов 15. Квалификационный аттестат аудитора. Основания и порядок аннулирования квалификационного аттестата аудитора 16. Права, обязанности и ответственность аудиторских организаций и индивидуальных аудиторов 17. Права, обязанности и ответственность аудируемых лиц 18. Государственное регулирование аудиторской деятельности. Совет по аудиторской деятельности 19. Саморегулируемая организация аудиторов. Требования к членству в саморегулируемой организации аудиторов 20. Меры дисциплинарного воздействия в отношении аудиторских организаций, аудиторов 21. Государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов 22. Организация системы внутреннего контроля в организации 23. Основные этапы аудиторской проверки 24. Подготовительный этап аудиторской проверки 25. Письмо-обязательство о согласии на проведение аудита 26. Договор на оказание аудиторских услуг 27. Формы и виды оценки стоимости аудиторских услуг 28. План и программа проведения аудита 29. Документирование аудита. Форма и содержание рабочих документов. Конфиденциальность рабочих документов 30. Оценка материальности (существенности). Аудиторский риск. Взаимосвязь уровня существенности и аудиторского риска 31. Аудиторские доказательства, источники их получения и порядок документирования. Методы получения аудиторских доказательств. 32. Аудиторская выборка 33. Виды аудиторских заключений 34. Структура аудиторского заключения 35. Аудиторское заключение с выражением безоговорочно положительного мнения 36. Модифицированное аудиторское заключение 37. Анализ событий, произошедших после даты составления аудиторского заключения о бухгалтерской отчётности 38. Методика проведения аудита 39. Аудит учета уставного капитала 40. Аудит учета расчетов с учредителями 41. Аудит учета операций с основными средствами 42. Аудит учета операций с нематериальными активами 43. Аудит учета операций с производственными запасами 44. Аудит учета кассовых операций 45. Аудит учета операций по движению денежных средств на расчётном счёте 46. Аудит учета операций в валюте 47. Аудит учета расчётов с поставщиками и подрядчиками 48. Аудит учета расчётов с покупателями и заказчиками 49. Аудит учета расчётов с разными дебиторами 50. Аудит учета расчётов с разными кредиторами 51. Аудит учета расчётов с персоналом по оплате труда 52. Аудит учета расчётов с персоналом по прочим операциям 53. Аудит учета расчётов с подотчётными лицами 54. Аудит учета расчётов по налогам и сборам 55. Аудит учета расчётов по страховым взносам 56. Аудит учета формирования финансовых результатов и распределения прибыли 57. Аудит учета капитала 58. Аудит учета резервов 59. Аудит учета кредитов и займов 60. Аудит отчётности экономического субъекта И расчетов по оплате труда» Сведения об организации: ООО «Мир» Регистрационный № 0266000150, код подчиненности 203 Руководитель Г.В. Петров, Гл. бухгалтер С.В. Шмелева Сведения о сотруднице Е.П. Ивановой Дата рождения 10.09.1975г. ИНН 026603956872 Страховое свидетельство 004-765-014 25 Страховой стаж 5 лет 5 месяцев Иждивенец – 1 чел. Оклад 8200 руб. Совмещение 35% от оклада Интенсивность и напряженность 5300 руб. Увеличение объема работ 1350 руб. РК 15%. Сотруднице Ивановой Екатерине Павловне с 12.07.2011г по 19.07.2011г начислено пособие по временной нетрудоспособности. Листок нетрудоспособности Ивановой Е.П. выдан МУ «Городская больница» г. Салават РБ 19.07.2011г., ОГРН организации 00266001043, причина нетрудоспособности 01, лечащий врач - терапевт Алимов А.А. Таблица 1 – База для начисления пособия по временной нетрудоспособности

Бухгалтер расчет произвел следующим образом: 1) Среднедневная зарплата = 984,82 руб. 2) Среднедневная зарплата для исчисления пособия = 984,82 х 80% = 787,86 руб. 3) Сумма пособия = 787,86 х 8 = 6302,88 руб. Дт 69.1 Кт 70 – 6302,88 руб. 4) Заработная плата за июль = 13602,73 руб. Дт 20 Кт 70 – 13602,73 руб. 5) Итого начислено за июль: 19905,61 руб. 6) НДФЛ = (19905,61 – 400 – 1000) х 13% = 2406 руб. Дт 70 Кт 68.1 – 2406 руб. 7) На руки = 19905,61-2406 = 17499,61 руб. Дт 70 Кт 50 – 17499,61 руб. Задание: 1) Проверить правильность начисления, удержания и выплаты пособия по временной нетрудоспособности и заработной платы. 2) Составить ведомость выявленных ошибок и нарушений (таблица 2) 3) Заполнить произведенный расчёт в листке о временной нетрудоспособности (Приложение А) Таблица 2 – Ведомость выявленных ошибок и нарушений

И расчетов по оплате труда» Директору ООО «Мир» Г.В. Петрову с 15.08.2011г. по 28.08.2011г. согласно приказу №12 от 05.08.2011г. предоставлен и рассчитан отпуск за 14 календарных дней. Согласно учётной политике ООО «Мир» в Обществе резерв предстоящих расходов не создается. В августе 2011г. 22 рабочих дня. Также Петрову Г.В. начислена заработная плата за фактически отработанное время в августе 2011г. Сведения о Петрове Г.В. Оклад 50000 руб. Интенсивность и напряженность 10000 руб. Увеличение объема работ 12000 руб. РК 15% Иждивенец – 2 чел. Таблица 1 – База для начисления отпускных

Премия за 1 квартал начислена 31.03.2011г. и составляет 10000 руб. Бухгалтер расчет произвел следующим образом: 1) Среднедневной заработок = 550180,87/196,31 = 2802,61 руб. 2) Итого начислено отпускных = 2802,61 х 14 = 39236,54 руб. Дт 20 Кт 70 – 39236,54 руб. 4) Заработная плата за август = 32727,27 руб. Дт 20 Кт 70 – 32727,27 руб. 5) Итого начислено = 39236,54 + 32727,27 = 71963,81 руб. 6) РК = 71963,81 х 15% = 10794,57 руб. Дт 20 Кт 70 – 10794,57 руб. 7) НДФЛ = (82758,38 – 1000 – 1000) х 13% = 10499 руб. Дт 70 Кт 68 – 10499 руб. 8) На руки = 82758,38 – 10499 = 72259,38 руб. Дт 70 Кт 50 – 72259,38 руб. Задание: 1) Проверить правильность начисления, удержания и выплаты отпускных и заработной платы. 2) Составить ведомость выявленных ошибок и нарушений (таблица 2) Таблица 2 – Ведомость выявленных ошибок и нарушений

И расчетов по оплате труда» Сведения об организации: ООО «Мир» Регистрационный № 0266000150, код подчиненности 203 Руководитель Г.В. Петров, Гл. бухгалтер С.В. Шмелева Сведения о сотруднице И.В. Корнеевой Предшествующее место работы ООО «Рейтинг» Дата приема на работу 11.01.2011г. Дата рождения 08.03.1982г. ИНН 026601042640 Страховое свидетельство 004-765-010 21 Страховой стаж 10 лет 2 месяца Иждивенец – 1 чел. Оклад 8043,48 руб. Интенсивность и напряженность 3000 руб. Увеличение объема работ 2000 руб. РК 15%. Сотруднице Корнеевой Ильмире Владимировне с 01.06.2011г по 24.06.2011г начислено пособие по временной нетрудоспособности по уходу амбулаторно за дочерью Корнеевой Викторией Александровной 2004 года рождения. Листок нетрудоспособности Корнеевой И.В. выдан МУ «Городская больница» г. Салават РБ 24.06.2011г., ОГРН организации 00266001043, причина нетрудоспособности 12, лечащий врач - аллерголог Омиров Б.А. Таблица 1 – Данные справки ООО «Рейтинг» о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы за 2 календарных года

Бухгалтер расчет произвел следующим образом: 4) Среднедневная зарплата = 779,18 руб. 5) Среднедневная зарплата для исчисления пособия = 779,18 руб. 6) Сумма пособия = 779,18 х 24 = 18700,32 руб. Дт 69.1 Кт 70 – 18700,32 руб. 4) Заработная плата за июль = 2857,14 руб. Дт 20 Кт 70 – 2857,14 руб. 5) Итого начислено за июль: 21557,46 руб. 6) НДФЛ = (21557,46 – 1000) х 13% = 2672 руб. Дт 70 Кт 68.1 – 2672 руб. 7) На руки = 21557,46 - 2672 = 18885,46 руб. Дт 70 Кт 50 – 18885,46 руб. Задание: 1) Проверить правильность начисления, удержания и выплаты пособия по временной нетрудоспособности и заработной платы. 2) Составить ведомость выявленных ошибок и нарушений (таблица 2) Заполнить произведенный расчёт в листке о временной нетрудоспособности (Приложение А) Таблица 2 – Ведомость выявленных ошибок и нарушений

И расчетов по оплате труда» Сведения об организации: ООО «Мир» Регистрационный № 0266000150, код подчиненности 203 Руководитель Г.В. Петров, Гл. бухгалтер С.В. Шмелева Сведения о сотруднице Л.В. Ульяновой Предшествующее место работы: не работала Дата приема на работу 11.01.2011г. Дата рождения 09.09.1989г. ИНН 026611859329 Страховое свидетельство 071-025-020 97 Страховой стаж 2 месяца Иждивенец – 1 чел. Оклад 12000 руб. РК 15%. Сотруднице Ульяновой Лилие Вакилевне с 11.03.2011г по 29.03.2011г начислено пособие по временной нетрудоспособности по уходу за матерью Ульяновой М.М. 1950 года рождения. Листок нетрудоспособности Ульяновой Л.В. выдан МУ «Городская больница» г. Салават РБ 24.06.2011г., ОГРН организации 00266001043, причина нетрудоспособности 09, лечащий врач - терапевт Бравинов Г.Н.. Бухгалтер расчет произвел следующим образом: 7) Среднедневная зарплата = 32,88 руб. 8) Среднедневная зарплата для исчисления пособия = 32,88 руб. 9) Сумма пособия = 32,88 х 19 = 624,72 руб. Дт 69.1 Кт 70 – 624,72 руб. 4) Заработная плата за март = 5645,45 руб. Дт 20 Кт 70 – 5645,45 руб. 5) Итого начислено за март: 6270,17 руб. 6) НДФЛ = (6270,17 – 1000) х 13% = 685 руб. Дт 70 Кт 68.1 – 685 руб. 7) На руки = 6270,17 – 685 = 5585,17 руб. Дт 70 Кт 50 – 5585,17 руб. Задание: 1) Проверить правильность начисления, удержания и выплаты пособия по временной нетрудоспособности и заработной платы. 2) Составить ведомость выявленных ошибок и нарушений (таблица 1) Заполнить произведен ный расчёт в листке о временной нетрудоспособности (Приложение А) Таблица 1 – Ведомость выявленных ошибок и нарушений

ЛИТЕРАТУРА Основная 1. Аудит: Учебник для вузов/ Под ред. проф. В.И.Подольского 6-е изд пер. и доп. М.: ЮНИТИ-ДАНА, 2011. 2. Гетокова Л.М., Скородумов В.А., Чепик Н.А. Аудит и сопутствующие услуги. Учебное пособие. СПб.: Изд-во ГСПбУЭФ, 2011. 3. Аудит: учеб. пособие / В.А. Ерофеева, В.А. Пискунов, Т.А. Биюкова. - 2-е изд., перераб. и доп.- М.: Издательство Юрайт; Высшее образование, 2011. 4. Основы аудита: учеб. пособие / под ред. Г.А. Юдина, М.Н. Черных.- 3-е изд. – М.:КНОРУС, 2011. Дополнительная 1. Об аудиторской деятельности в РФ. Федеральный закон РФ от 30 декабря 2008г. № 307-ФЗ. 2. Федеральные правила (стандарты) аудиторской деятельности, утвержденные Постановлением Правительства РФ от 23.09.02 №696 (ред. от 27.01.2011). 3. Федеральные стандарты аудиторской деятельности, утвержденные Минфином РФ от 20.05.2010 №46н (ред. от 17.08.2010). 4. Аудит. Учебник. Шеремет А.Д., Суйц В.П. – 5-изд. перераб. и доп. М.: ИНФРА-М., 2009. 5. Бычкова С.М. Международные стандарты аудита, СПб.: Питер, 2009. 6. Основы общего аудита. Учебник Литвинов Д.В., Богданова Е.П., Михеева Л.В. 2-е изд.М.: Маркет, 2010. 7. Основы аудита. Под ред. д.э.н. проф. Булыги Р.П.. – Ростов Н/Д: Феникс, 2010. 8. Основы аудита. Учебник Роголенко Т.Н., Пономарева С.В. М.: Флинта: НОУВПО «МПСИ», 2010. 9. Практический аудит: учебное пособие / М.Ф. Сафонова, С.И. Жминько. – Ростов н/Д: Феникс, 2011. 10. Кочинев Ю.Ю. Аудит: теория и практика. 4-е изд., обновленное и дополненное. – СПб.: Питер, 2009. 11. Организация и проведение аудиторской проверки: учеб. пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит» / К.К. Арабян. – М.: ЮНИТИ-ДАНА, 2009. 12. Скородумов В.А. Внешний и внутренний аудит: как избежать конфликтных ситуаций. Финансовый учет и аудит, 2010, № 1. 3. Программное обеспечение и Интернет-ресурсы: 1 http://www.garant.ru – ГАРАНТ. Сайт позволяет ознакомиться с законодательством РФ (с комментариями), а также с новостями органов государственной власти РФ. 2. http://www.consultant.ru – Общероссийская сеть распространения правовой информации «Консультант Плюс». Содержит онлайн-версии систем; графические копии документов; обзоры законодательства; полезные ссылки. 3. http://www.rg.ru/oficial - сайт «Российской газеты». Государственные документы, публикующиеся в газете (и на сайте): федеральные конституционные законы, федеральные законы (в том числе кодексы), указы Президента РФ, постановления и распоряжения Правительства РФ, нормативные акты министерств и ведомств (в частности приказы, инструкции, положения и т.д.). 4. http://www. minfin.ru – официальный сайт Министерства Финансов РФ. Базы данных включают законы, законопроекты, решения и резолюции, новости правоведения и экономики. 5 http://www.klerk.ru - информационно-познавательный сайт для экономистов. Сайт представляет четко структурированную, тематическую информацию для директоров и руководителей компаний, бухгалтеров, юристов, банкиров, аудиторов. На сайте размещены законы, документы, схемы, консультации, статьи, форум для бухгалтера. АУДИТ Методические указания для студентов-заочников По специальности №080110 «Экономика и бухгалтерский учёт» 2010

Автор: Преподаватель Салаватского индустриального колледжа ______________С.В. Юлдашева Рецензенты: Экономист Салаватского индустриального колледжа _______________Н.В. Троицкая Зам. гл. бухгалтера ОАО «Салаватстекло» _________________А.А. Шавалеева СОДЕРЖАНИЕ 1. Пояснительная записка 4 2. Содержание дисциплины 8 3. Таблица выбора вариантов для контрольной работы 20 4. Вопросы для контрольной работы и для экзамена 21 5. Задачи для контрольной работы 24 6. Литература 85 Пояснительная записка Контроль наряду с планированием, регулированием, учётом и анализом является одной из функций управления каждой организации. Назначением контроля является обеспечение соблюдения законодательства в процессе формирования и использования финансовых ресурсов, оценка экономической эффективности финансово-хозяйственных операций Экономический контроль в России является важнейшим элементом рыночной экономики, реально выполняющим функцию управления деятельностью хозяйствующих субъектов предпринимательства. Составной частью экономического контроля является независимый контроль – аудит. Дисциплина «Аудит» является специальной, устанавливающей базовый объём знаний для получения теоретических и практических навыков современных специалистов. Предмет курса – теоретические положения о сущности, задачах аудиторского контроля в условиях рыночной экономики, практическая деятельно

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 422; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.38 (0.012 с.) |

Вариант

(1-я цифра)

Вариант

(1-я цифра)

Приложение А

Приложение А