Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Давление со стороны потребителей. ⇐ ПредыдущаяСтр 2 из 2

Здесь основной фокус борьбы смещен на индивидуализацию автомобилей и дальнейшее повышение безопасности. В борьбе за клиента автопроизводители перешли на сборку автомобилей по индивидуальным заказам, что потребовало введения гибких производственных систем и расширения списка дополнительного оборудования. Современный потребитель желает большое количество оборудования, повышающего комфорт и безопасность, передового дизайна и выдающихся ездовых повадок. Приближение к такому идеалу и характеризует степень успеха компании. Так, BMW делает ставку на отточенные ездовые качества, Volvo – на безопасность, Mercedes – на комфорт, а Alfa Romeo – на экспрессивный стиль. Renault же делает ставку на удобство автомобилей для водителя и элегантный французский дизайн. Повышение безопасности тоже важно, но многие автопроизводители уже приблизились к уровню, который в принципе нивелирует различия между марками – все одинаково хороши. Если упомянуть сектор легких коммерческих автомобилей, то здесь основные требования потребителей – модульность конструкции, большое количество вариантов исполнения и эксплуатационная надежность. Все это есть у участников авторынка, разница только в философии марок. Так, Volkswagen и Renault, в принципе, почти одинаковы и с конструктивной точки зрения, и по наличию модификаций, но психологически Volkswagen воспринимается более надежной машиной, чем Renault, что подтверждает разница в количестве проданных экземпляром. К тому же, немецкий рынок более емок, нежели французский, что так же не играет в пользу Renault. Если все эти факторы свести в графическую форму, то пятифакторная модель Портера примет следующий вид (рис. 2.):

Рис. 2. Пятифакторная модель Портера для европейского авторынка. 2.3. Структура конкуренции и динамика ее изменения. Одним из важнейших факторов, влияющих на структуру конкуренции, является, без сомнения, общий темп роста рынка. В Западной Европе, как самом насыщенном автомобильном рынке планеты, темпы роста довольно низкие: так прошлый год закончился ростом только на 0,8 %. Можно даже сказать, что рынок Старого Света находится в состоянии стагнации. Для примера: в новых странах-членах Евросоюза этот показатель составил около 10-15% а в прибалтийских странах – 30-50% (рекордсмен – Латвия с ее ростом в 53,6%). Это связано с низкой автомобилизацией населения и возросшими за последнее время доходами вместе с расширением систем автокредитования.

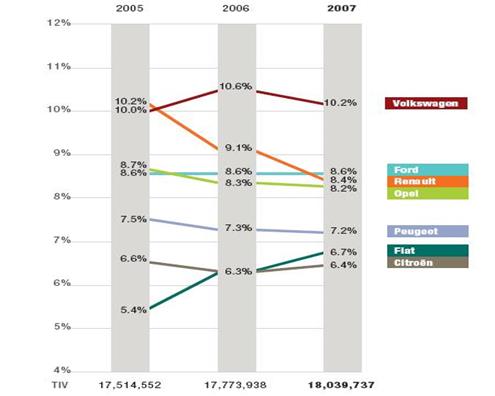

Также на общий уровень конкуренции влияют и персонализация производства, и постепенное размывание классовых отличий. Персонализация проявляется в увеличении количества предлагаемого оборудования, расширения спектра устанавливаемых на машину агрегатов, что заставляет производителей: - увеличивать степень кооперации и унификации как с поставщиками, так и друг с другом; - переходить на использование гибких производственных систем и многономенклатурной мелкосерийной сборки; - проводить активную маркетинговую политику, обеспечивающую свое присутствие во всех сегментах рынка. Размывание классовых отличий имеет своей основой удовлетворение спроса на многофункциональную продукцию. Все началось с паркетников (легких внедорожников, более приспособленных к городской езде, чем к покорению бездорожья). Родоначальником этого класса стал Opel Frontera/Isuzu Rodeo. Ошеломляющий успех продаж подстегнул других участников авторынка, паркетники стали появляться сначала у японских, а потом и у европейских производителей. Этому веянию поддались даже консервативные компании бизнес- и высшего сегмента – Mercedes, BMW, Porsche. Теперь же основной ареной конкурентной схватки является сегмент кроссоверов (автомобилей, сочетающих проходимость легкого внедорожника, вместимость минивэна и удобство управления легкового автомобиля при размере городского автомобиля). В Renault не сразу поняли перспективность этого сектора, и первая их подобная модель Koleos вышла на рынок на полгода-год позже конкурентов. Поэтому в этом сегменте Renault представлена слабо, что не сулит ей особо высоких доходов. На рис. 3. приведена краткая характеристика конкурентной позиции в 2005-2007гг. каждой из лидирующих компаний отрасли.

Рис. 3. Динамика изменения долей компаний на европейском рынке в 2005-2007гг. На этом рисунке прекрасно видна динамика конкуренции между компаниями-лидерами. Так падение доли Renault c 10,2% до 8,4% можно объяснить не столь большим, чем ожидалось, спросом на новую Renault Laguna и Modus, и провалом модели Vel Satis в верхнем сегменте авторынка. Зато очень хорошо вырос Fiat, представив модели Punto и Fiat 500 (Cinquecento), которая была особенно тепло встречена публикой. Также немного просел и Opel, который даже после рестайлинга не смог вывести свою модель Vectra в число лидеров. Может быть, ему поможет новая модель Opel Insignia, которая только-только вышла (осень 2008).

2.4. Конкурентный анализ: лидеры и аутсайдеры отрасли. Для более точного выявления непосредственных конкурентов составим карту стратегических групп – одну для легковых автомобилей, одну для коммерческих автомобилей Для анализа конкурентной среды на европейском рынке легковых автомобилей проанализируем десять наиболее продаваемых моделей 2007 года, которые представлены в табл. 1. Табл. 1. «Десятка» наиболее популярных легковых моделей в Европе в 2007 году.

В эту таблицу введен добавочный ценовой коэффициент, который учитывает среднюю стоимость модели на европейском рынке, но представлен в безразмерном виде (1 – самые дешевые китайские модели, 10 – дорогие модели, ограниченные в данном случае Е-классом, так как в высшем классе Renault не представлена.) Далее консолидируем эту таблицу по маркам, суммируя доли рынка и вычисляя относительный показатель «средней стоимости» по формуле:

∑(кол-во проданных автомобилей × ценовой коэфф-т) Кср.ст. = -------------------------------------------------------------------------- Всего продано автомобилей

Консолидированные результаты приведены в таблице 2. Табл. 2. «Пятерка» наиболее популярных легковых марок в Европе в 2007 году.

На рис. 4. представлена карта стратегических групп. Из нее видно, что наиболее близкие и опасные конкуренты у Renault – Ford и Opel, а самое главной - другой французский автопроизводитель Peugeot. При немного меньшей доле рынка (а, наверное и большей – если считать альянс с Ситроеном) в «десятку» вошла модель 207, которая меньше по размеру (а в Европе это преимущество!) и более успешна в своем классе. Однако основные усилия следует сосредоточить на нейтрализации Ford и Opel, так

Рис. 4. Карта стратегических конкурентных групп в сегменте легковых автомобилей. как их позиция непосредственно угрожает Renault при почти одинаковой рыночной ситуации. Opel стоит чуть подороже, но это немецкая машина, что в глазах многих выглядит как конкурентное преимущество. К тому же компания очень удачно сменила дизайн на более агрессивный, чем привлекла к себе новых молодых покупателей. Ford выручает грамотный баланс потребительских качеств, плюс энергичный дизайн. В классе легких коммерческих автомобилей позиции Renault чуть лучше. Так Renault Kangoo занимает в «абсолюте» третье место, что является очень хорошим результатом, а сама фирма Renault – второе место, чуть-чуть уступая лидирующему Фольксвагену (табл. 3 и 4). Табл. 3. «Десятка» наиболее популярных коммерческих моделей в Европе в 2007 году.

Табл. 4. «Пятерка» наиболее популярных коммерческих марок в Европе в 2007 году.

Карта стратегических групп (рис. 5.) показывает относительно комфортную ситуацию для Renault, однако из более дорогого сегмента угрожает Volkswagen (многие потребители выбирают его за немецкое качество и надежность), а «снизу» подпирают соотечественники из Citroen и итальянцы из Fiat (Фиат дешевле, но менее комфортабелен и функционален). Тем не менее, если учесть относительную стабильность этого рынка, то в краткосрочной перспективе Renault ничего не угрожает.

Рис. 5. Карта стратегических конкурентных групп в сегменте легких коммерческих автомобилей. 2.5. Вероятные последующие действия конкурентов. Итак, мы определили, что в секторе легковых автомобилей основными конкурентами Renault являются Ford и Opel. Из них только у Опеля меньший совокупный объем продаж. В таком случае, компания General Motors, владеющая маркой Opel, наверняка усилит рекламную кампанию, поддерживающую смену приоритетов и основных ценностей марки. (Opel всегда считался производителем надежных и недорогих, но ничем не выдающихся в техническом и дизайнерском плане автомобилей. Сейчас же основной упор делается на новый молодежный стиль марки, а не на низкую цену.) А Форд сейчас обновляет свою модель Fiesta, и если она понравится европейскому потребителю, то баланс сил может измениться в его сторону. Если посмотреть на других конкурентов (это Peugeot и Volkswagen), то у них ситуация немного другая. Peugeot очень удачно сменил свою модель 206-207, однако подобная модель классом выше (Peugeot 307-308) стартовала не слишком хорошо из-за спорного дизайна, не совсем хороших ездовых качеств и повысившегося уровня цен (в частности, из-за обилия вспомогательной электроники). Если последующий рестайлинг уберет эти недостатки, то Renault получит нового сильного конкурента. В ситуации с Фольксвагеном, устойчиво большой спрос на Golf нивелируют вялые продажи его «младшего брата» - Polo, отличающегося невзрачным дизайном и высокой стоимостью (хотя ездовые качества на высоте). Однако в последнее время марка Volkswagen настойчиво рвется в верхние сегменты рынка, так что развитие этого сегмента, вероятно, не входит в его рыночную стратегию. В классе легких коммерческих автомобилей ситуация в принципе стабильная. Здесь компания может достигнуть конкурентного преимущества только за счет постоянного расширения вариантов комплектации и механической начинки, а также выпуска специальных исполнений. Так, в легком классе все зависит от текущего предпочтения потребителей, а также от величины заказов крупных компаний, что зависит от уровня цен. (Volkswagen Caddy ощутимо дороже, чем троица Renault\Fiat\Citroen, поэтому его продажи и меньше). В этом сегменте какие-то активные действия могут и не принести весомых результатов.

В среднем сегменте ситуация так же зависит от предпочтений потребителей. VW Transporter хорошо расходится в силу истории бренда (ему уже около 50 лет) и очень высокой надежности автомобилей (хотя и довольно дорогих). Свою лепту вносят и заказы крупных компаний – так, например, известная международная компания-перевозчик DHL использует автомобили VW Transporter, что благоприятно отражается на имидже марки. Позиции Мерседеса (модель Mercedes Sprinter) также сильны на немецком рынке (самом емком) и в секторе комфортабельных бизнес-вэнов. Iveco Daily дешевле, хотя и более грубоват (так как эта марка преимущественно грузовая). Поэтому марке Renault здесь нужны большие заказы от крупных компаний и активное стимулирование продаж не только на французском, но и на других европейских рынках.

2.6. Ключевые факторы успеха Renault в конкурентной борьбе. Ниже мы рассмотрим ключевые факторы успеха (КФУ), которые помогли фирме Renault выстоять в конкурентной борьбе и занять достойное место не только на европейском, но и на мировом рынке. Технология. § Высокий уровень пассивной безопасности автомобилей. В 2001 году Renault Laguna стала первым автомобилем, получившим 5 звезд за пассивную безопасность в краш-тестах EuroNCAP. Потом эти технологии были распространены на другие автомобили этой марки, что повышает доверие потребителей. § Низкая токсичность выхлопа. Автомобили Renault оснащаются самыми современными средствами снижения выбросов в атмосферу (каталитические нейтрализаторы, компьютерные прошивки электронных систем управления двигателем). Renault стала одной из первых компаний массово применивших сажевые фильтры для снижения токсичности выбросов. Производство. § Выгодное местонахождение предприятий. Основные заводы Renault расположены во Франции и Испании – на основных рынках-потребителях продукции. Также Renault имеет автосборочные предприятия в Турции (Бурса), Румынии (Питешти) и России (Москва), которые производят недорогие модели для местных рынков, что сильно снижает их цену (локализация, экономия на транспортных издержках, рабочей силе.) § Персонализация/массовая сборка автомобилей. В Западной Европе автомобили Renault собираются под заказ (то есть покупатель сам выбирает механическую начинку и дополнительное оборудование), что позволяет наиболее полно удовлетворить пожелания клиента. А на заводах в новых странах (Турция, Румыния, Россия) автомобили собираются большими партиями в фиксированных комплектациях, что удешевляет их и помогает увеличит валовый объем продаж. Сбыт. § Наличие собственных точек розничной торговли. Марка Renault представлена в 48 странах мира, владеет 1189 собственными дилерскими точками и с 8641 точками заключены контракты о продаже и обслуживании автомобилей этой марки. Renault имеет одну из самых разветвленных дилерских сетей, что способствует обслуживанию и ремонту их автомобилей в любой точке, где они продаются, а в Европе действует специальная программа круглосуточной технической и сервисной помощи Renault Service 24.

Маркетинг. § Привлекательный дизайн. Все автомобили марки Renault обладают свежим, современным дизайном, выполненном в едином корпоративном стиле, что облегчает процесс их идентификации и одновременно четко разделяет ее классовую принадлежность. Эта особенность сохраняет как старых, так и привлекает новых клиентов. § Долгая история марки. Renault – одна из старейших автопроизводителей Европы и старейшая из ныне существующих французских компаний. Под ее маркой было выпущено немало автомобилей-бестселлеров, среди которых: Renault 4 – недорогой и неприхотливый автомобиль, продававшийся во всех частях света, Renault Espace – родоначальник современного класса минивэнов и Renault Clio – самая успешная модель компании начала 90-х годов. § Спортивные успехи марки. Renault – автомобильная компания, участвующая в Формуле 1. Несмотря на свой немного неуклюжий старт в самом начале 80-х, Renault успешно развивалась и результатом развития стали 2 чемпионских титула Михаэля Шумахера на автомобиле Benetton Renault в 1994-1995 годах. Renault триумфально вернулась в мир Больших Призов в начале 2000-х годов с двумя чемпионскими титулами Фернандо Алонсо в 2005-2006 годах. Также под эгидой марки проводятся многочисленные младшие формульные и кузовные серии. 5. Профессиональная подготовка. § Дизайнерское мастерство. Марка Renault всегда отличалась авангардным дизайном. Только она решилась на разработку и производство хэтчбека высшего класса Renault Vel Satis (Подобные модели у Citroen были ниже и более похожи на седаны. Последняя подобная модель – Citroen Xm – была снята с производства в середине 90-х) и авангардного хэтчбека Avantime, что сразу выделило ее среди производителей. В этом была большая заслуга главного дизайнера марки – Патрика Ле Кемана. § Эффективность управленческих решений. Сейчас у руля компании стоит один из самых известных антикризисных менеджеров в мире – Карлос Гон. Он является автором пакета решений, которые подняли с колен марку Nissan, объединив ее (в разумных пределах) с Renault. Также его волей осуществляется плавное перенацеливание основного фокуса производства и продаж автомобилей марки в Восточную Европу и Россию. Гон – автор жестких, но эффективных решений, так что можно быть уверенными в устойчивости и преемственности курса Renault.

2.7. Перспективы отрасли и ее общая привлекательность. Сегодня автомобилестроение – одна из самых динамично развивающихся и перспективных отраслей промышленного производства в мире. Условно ее можно разделить на две большие группы: старые члены рынка и новые. Старые члены (американские, японские и европейские производители) постепенно переходят к сборке дорогих, но технически совершенных автомобилей высшей ценовой категории, даже в низших классах, а также к производству ультрадорогих представительских и спортивных автомобилей – то есть туда, где выше прибыль на одну машину и сильнее влияние бренда. Новые же члены (корейские и китайские марки) расширяют присутствие в секторе недорогих моделей для массового потребителя из небогатых стран, которые в том числе востребованы и в Европе. Так же набирает ход политика реэкспорта недорогих моделей известных марок, собранных за пределом Европы. Например, Renault Logan (под маркой Dacia Logan) успешно продается в Европе, чем закрывает нишу недорогих автомобилей и создает ощутимую конкуренцию корейским и китайским автопроизводителям. В этом конфликте рыночных и ценовых ниш будет заключаться основной конкурентный потенциал европейского и мирового авторынка. Место Renault на европейском авторынке, тем не менее, вполне определенно – удержание и расширение уже завоеванных сегментов авторынка и активная экспансия в новые сегменты. В частности, компании следует усилить давление на динамично развивающийся сектор кроссоверов. Renault уже имеет там одну модель – Koleos, но этого мало. Нужно увеличивать количество версий этой модели, а может быть и запустить еще одну модель. Также необходимо интенсифицировать разработку и усовершенствование моделей гольф-класса и бизнес-класса (улучшение имиджа модели Laguna, возможный запуск модели Laguna Coupe, а также увеличение номенклатуры механической начинки и дополнительного оснащения). Сектор легких коммерческих автомобилей марки Renault тоже необходимо модернизировать. Если в легком сегменте достаточно только грамотно отслеживать и корректировать рыночную ситуацию, то в среднем классе (его представляет Renault Trafic) необходимо укрепление имиджа модели (ее удобности, надежности, функциональности) и интенсификация поиска крупного оптового покупателя – как Volkswagen и DHL. Только тогда можно добиться увеличения прибыли и выйти на первое место (тем более, что предпосылок и возможностей у Renault достаточно).

ГЛАВА 3.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 211; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.140.108 (0.048 с.) |