Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация аудита и методы нормативного регулирования аудиторской деятельности.

Организация аудита - это продолжительная процедура, подразумевающая определение стратегии аудита, планирование применения этой стратегии и контроль практического проведения аудита.. В самом общем виде процесс аудита можно разделить на четыре этапа 1. Сбор информации. Сначала необходимо собрать (а в случае повторного аудита - обновить) и задокументировать информацию о клиенте и определить, каким образом эта информация может повлиять на план аудиторской проверки. Этот этап включает также изучение бизнеса клиента и конъюнктуры его отрасли. При этом учитываются два фактора: во-первых, должен быть собран достаточный объем достоверных данных для выполнения задач аудита, а во-вторых, затраты на сбор этих данных должны быть минимизированы. Первый фактор, разумеется, более важен, однако нельзя недооценивать и второй, так как это обеспечивает конкурентоспособность и рентабельность аудиторской фирмы. 2. Планирование. Необходимо оценить степень риска того, что финансовый отчет может содержать существенные погрешности в записях, и на основе этой оценки разработать эффективный и рациональный план аудиторской проверки. Ключевым моментом в определении стратегии аудита является принятие решения о том, следует ли подвергать проверке эффективность экономической политики и методики структур внутреннего контроля с целью сокращения объема проверки остатков по счетам. 3. Осуществление аудита. На этом этапе аудитору необходимо собрать, зарегистрировать и оценить определенное количество фактов, чтобы подтвердить правильность данных, содержащихся в отдельных счетах и в финансовом отчете в целом. Этот этап тесно взаимосвязан с предыдущим. Результаты проверок структуры внутреннего контроля клиента являются основой для оценки степени риска того, что в остатках по счетам могут содержаться существенные ошибки, а при сборе и оценке доказательств относительно остатков на счетах могут обнаружиться проблемы в структуре внутреннего контроля клиента. В ходе сбора и оценки доказательств, касающихся сальдо счетов и эффективности структуры внутреннего контроля, аудитор может обнаружить, что его стратегия нуждается в пересмотре. 4. Представление отчета. На заключительном этапе от аудитора требуются формулирование и написание аудиторского заключения и уведомление клиента о недостатках в структуре его внутреннего контроля.

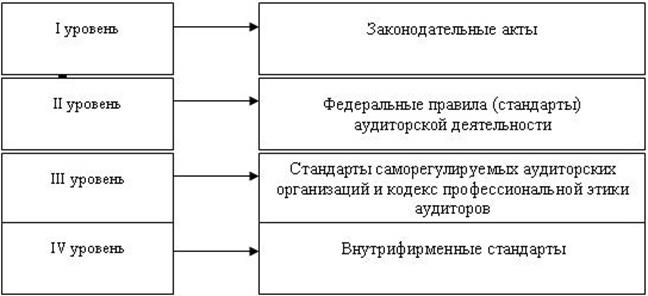

Система нормативного регулирования аудиторской деятельности в Российской Федерации представлена на рис. 2.

Первый уровень системы нормативного регулирования аудиторской деятельности представлен Федеральным законом от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» и другими законодательными актами, прямо и косвенно влияющими на организацию аудиторской деятельности. Упомянутый закон определяет цели и содержание аудиторской деятельности, критерии обязательного аудита и основные принципы его проведения, субъективный состав участников аудиторской деятельности, их права и обязанности. Правила (стандарты) аудиторской деятельности подразделяются на:

Федеральные правила (стандарты) аудиторской деятельности, представляющие второй уровень системы нормативного регулирования аудиторской деятельности, являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением рекомендательных положений. Они разрабатываются на основе Международных стандартов аудита и утверждаются Правительством Российской Федерации. К третьему уровню системы нормативного регулирования аудиторской деятельности относятся внутренние правила (стандарты) аудиторской деятельности, которые вправе разрабатывать профессиональные аудиторские объединения. При этом стандарты аудиторской деятельности третьего уровня не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и их требования не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности. Аудиторские организации вправе устанавливать собственные правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и их требования не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности и внутренних правил (стандартов) аудиторской деятельности профессионального аудиторского объединения, членами которого они являются. Аудиторские организации в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных правил (стандартов) аудиторской деятельности вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности. Самостоятельно разработанные аудиторскими организациями правила формируют четвертый уровень системы нормативного регулирования аудиторской деятельности.

5) Виды аудиторских проверок и аудиторских услуг. удиторская проверка представляет собой совокупность мероприятий, заключающихся в сборе, оценке и анализе аудиторских доказательств, касающихся финансового положения экономического субъекта, подлежащего аудиту, и имеющих своим результатом выраженное мнение аудитора о правильности ведения бухгалтерского учета и достоверности бухгалтерской отчетности этого экономического субъекта. Аудиторские проверки можно классифицировать по различным основаниям. В зависимости от профиля аудиторской проверки и соответствующего ему типа квалификационного аттестата выделяют банковский аудит; аудит страховщиков; аудит бирж, внебюджетных фондов и инвестиционных институтов и общий аудит (аудит иных экономических субъектов). Аудит может быть внешним или внутренним. Под термином "внешний аудит" понимают собственно аудит, осуществляемый аудитором (аудиторской организацией). Внутренний аудит - это организованная на экономическом субъекте в интересах его собственников и регламентированная его локальными актами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. Аудиторская проверка может быть обязательной и инициативной. Инициативный аудит проводится в любое время и в тех объемах, которые будут установлены самостоятельным решением органа управления экономического субъекта, являющегося юридическим лицом, либо решением физического лица, занимающегося предпринимательской деятельностью. Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя. Обязательный аудит осуществляется, если хозяйствующий субъект удовлетворяет хотя бы одному из следующих критериев:

Обязательный аудит в отношении организаций или индивидуальных предпринимателей проводится и в иных случаях, если он предусмотрен федеральным законом.

Обязательный аудит может проводиться только аудиторскими организациями. При его проведении в организациях, в уставных капиталах которых доля государственной собственности составляет не менее 25 процентов, заключение договора о проведении аудита должно осуществляться только по итогам проведения открытого конкурса. Аудиторская проверка в отношении лиц, в документации которых имеются сведения, составляющие государственную тайну, должна проводиться организациями, в уставном капитале которых отсутствует доля, принадлежащая иностранным лицам, и которые имеют полученный в установленном порядке доступ к сведениям, составляющим государственную тайну.

Ø обзорная проверка – сокращенная проверка на основе нетрудоемких процедур. При обзорной проверке выражается ограниченный уровень уверенности (негативная уверенность). Целью обзорной проверки финансовой (бухгалтерской) отчетности является предоставление аудитору возможности определить на основе процедур, которые предоставляют не все доказательства, требующиеся для аудита, не привлекло ли внимание аудитора что-либо, что заставило бы его предположить, что финансовая (бухгалтерская) отчетность не была составлена во всех существенных отношениях в соответствии с установленными требованиями к ее составлению. Обзорная проверка финансовой или другой информации, составленной в соответствии с надлежащими критериями, проводится для тех же целей. Обзорная проверка включает в себя в основном запросы и аналитические процедуры, направленные на общую проверку надежности предпосылок составления финансовой (бухгалтерской) отчетности, за которые отвечает сторона, составляющая отчетность, и предназначенные для использования предполагаемыми пользователями.

Ø компиляция – деятельность по подготовке отчетности клиенту. Для целей настоящего федерального правила (стандарта) аудиторской деятельности и иных федеральных правил (стандартов) аудиторской деятельности используются следующие понятия: а) компиляция финансовой информации - сбор, классификация и обобщение финансовой информации, а также возможная ее трансформация; б) трансформация финансовой информации - преобразование форм финансовой (бухгалтерской) отчетности, подготовленных в соответствии с требованиями законодательства Российской Федерации, в иные формы финансовой (бухгалтерской) отчетности. Целью компиляции финансовой информации для аудитора является использование экспертных знаний в области бухгалтерского учета, а не экспертных знаний в области аудита, для сбора, классификации и обобщения финансовой информации. Обычно это предполагает приведение подробных сведений в удобную для понимания и управления форму без проверки предпосылок составления финансовой (бухгалтерской) отчетности, лежащих в основе этой информации. Выполняемые процедуры не предназначены для выражения мнения и не позволяют аудитору выразить мнение о достоверности финансовой информации. Однако пользователи компилированной финансовой информации получают некоторые преимущества от привлечения аудитора, поскольку услуги предоставляются с профессиональной компетентностью и добросовестностью. Ø согласованные процедуры – выполняются расчеты, их проверка в интересах известного 3-го лица. Цель выполнения согласованных процедур в отношении финансовой информации заключается в проведении аудитором процедур аудиторского характера, которые были согласованы между аудитором, лицом, заключившим договор оказания сопутствующих аудиту услуг, и третьим лицом, а также в предоставлении отчета о фактах, отмеченных при выполнении согласованных процедур в отношении финансовой информации. Уверенность не выражается. Сопутствующие аудиту услуги всегда предполагают 3-сторонние отношения. Кроме аудита и сопутствующих аудиту услуг аудиторские фирмы и индивид. Аудиторы могут оказывать прочие услуги, предполагающие 2-сторонние отношения:

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование; 2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций; 3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование; 4) управленческое консультирование, в том числе связанное с реорганизацией организаций или их приватизацией; 5) юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления; 6) автоматизацию бухгалтерского учета и внедрение информационных технологий; 7) оценочную деятельность; 8) разработку и анализ инвестиционных проектов, составление бизнес-планов; 9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях; 10) обучение в областях, связанных с аудиторской деятельностью. Несовместимые аудиторские услуги с проведением аудиторской проверки у одного и того же клиента: 1) ведение бух.учета 2) восстановление бух.учета 3) подготовка отчетности Все остальные услуги являются совместимыми.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 263; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.70.157 (0.018 с.) |