Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ активов организации, оценка их оптимальной структуры и оборачиваемости

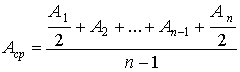

Существенным источником внутреннего инвестирования в организации является увеличение скорости оборота средств, вложенных в активы. В основе управления оборотным капиталом лежит определение оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними, обеспечивающих стабильную и эффективную деятельность организации, а также создание возможностей для самофинансирования развития. Данная задача может быть решена путем проведения регулярного анализа структуры и оборота активов организации. С ускорением их оборота связаны такие моменты как снижение до минимального необходимого уровня величины авансированного капитала, снижение потребности в дополнительных источниках финансирования (соответственно, платы за них), снижение затрат, связанных с владением товарно-материальными ценностями и их хранением, а также снижение величины уплачиваемых налогов и др. На длительность нахождения средств в обороте оказывает влияние ряд внешних и внутренних факторов. К внешним факторам относятся: производственная, снабженческо-сбытовая и посредническая сфера деятельности, отраслевая принадлежность, масштабность организации, экономическая ситуация и связанные с ней условия хозяйствования (уровень инфляции, нарушение или полное отсутствие налаженных хозяйственных связей, что в свою очередь приводит к вынужденному накапливанию запасов, а следовательно к замедлению процесса оборота средств). К внутренним факторам относят эффективность стратегии управления активами через ценовую политику, структуру активов, выбор методики оценки товарно-материальных ценностей. Коэффициенты оборачиваемости активов, вложенных в имущество, определяются следующим образом: – совокупных активов (Коб.А): Коб.А = Qпр / Аср, (8.27) – текущих активов (Коб.ОА): Коб.ОА = Qпр / Qа.ср, (8.28) где Qпр - выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.руб.; Аср - средняя величина совокупных активов, рассчитываемая как средняя арифметическая значений на начало и конец периода, тыс. руб.; Qа.ср - средняя величина текущих активов, рассчитываемая аналогично Аср, тыс. руб. Если период более длительный, то расчет ведется по ежемесячным данным по формуле средней хронологической:

где Аn - величина активов в n -ом месяце. Аналогично выполняются расчеты и по оборотным активам. Чем выше значение коэффициента оборачиваемости текущих активов, тем лучше используются оборотные средства. Его рост означает экономию общественно необходимого времени и высвобождение средств из оборота. Это позволяет организации обходиться меньшей суммой оборотных средств для обеспечения выпуска и продажи продукции или при том же объеме оборотных средств увеличить объем и улучшить качество производимой продукции. Продолжительность оборота как совокупных активов, так и текущих: tоб = Дп / Коб,дн. (8.30) где Дп - длительность анализируемого периода, дн.; Коб - коэффициент оборачиваемости активов.

7) Анализ и оценка финансового состояния неплатежеспособного предприятия (модели банкротств).

При оценке финансового состояния предприятия важное значение имеет анализз перспективной платёжеспособности на ближайшее время (день, месяц) на основе сопоставлению объёмов платёжных ср-в и предстоящих обязательств. Предприятие считается платёжеспособным, если его обязательства на предстоящий период перекрываются платёжными ср-ми. При выявлении причин неплатёжеспособности необходимо разработать мероприятия по их устранению. К причинам неплатёжеспособности относятся: невыполнение плана по пр-ву и реализации продукции, повышение её себестоимости, невыполнение плана по прибыли, что может привести к недостатку собственных ср-в. В качестве возможных корректирующих мер в такой ситуации для эффективного выхода из кризисного состояния и ликвидации нежелательных последствий, могут быть:

Известны два основных подхода к предсказанию банкротства. Первый – количественный – базируется на финансовых данных и включает оперирование некоторыми коэффициентами, приобретающими все большую известность: Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), коэффициентом Бивера, моделью R-счета (Россия, авторы модели Р.С. Сайфуллин и ГГ. Кадыков) и другими, а также используется при оценке таких показателей вероятности банкротства, как цена предприятия, коэффициент восстановления платежеспособности, коэффициент финансирования труднореализуемых активов.

Второй – качественный – исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании (А-счет Аргенти, метод Скоуна). Метод интегральной бальной оценки, используемый для обобщающей оценки финансовой устойчивости предприятия, несет в себе черты как количественного, так и качественного подхода. Особый интерес вызывают зарубежные методики, которые учитывают различные факторы, влияющие на платежеспособность и финансовую устойчивость предприятия. Однако эти модели не подходят для диагностики банкротства российских предприятий, поскольку весовые коэффициенты-константы в этих моделях рассчитаны из финансовых условий, сложившихся в США. Модель Альтмана была построена на выборке из 66 компаний - 33 успешных и 33 банкротов. Начальная версия модели включала 22 коэффициента. Модель предсказывает точно в 95% случаев. Общий вид модели: Z = 1.2A + 1.4B + 3.3C + 0.6D +.999E, где A = оборотный капитал / совокупные активы B = нераспределенные прибыли прошлых лет / совокупные активы; C = прибыль до уплаты процентов и налогов / совокупные активы; D = рыночная капитализация акций / полная балансовая стоимость долговых обязательств; E = объем реализации / совокупные активы. При Z < 2.675 наступление неплатежеспособности неизбежно. Модель Фулмера была построена на выборке из 60 компаний - 30 успешных и 30 банкротов. Средний размер совокупных актовов фирм в выборке Фулмера -- 455 тысяч долларов. Начальная версия модели включала 40 коэффициентов. Модель предсказывает точно в 98% случаев на год вперед и в 81% случаев на два года вперед. Общий вид модели: H = 5.528 V1 + 0.212 V2 + 0.073 V3 + 1.270 V4 - 0.120 V5 + 2.335 V6 + 0.575 V7 + 1.083 V8 + 0.894 V9 - 6.075, где V1 = нераспределенные прибыли прошлых лет / совокупные активы; V2 = объем реализации / совокупные активы; V3 = прибыль до уплаты налогов /совокупные активы; V4 = денежный поток / полная задолженность; V5 = долг / совокупные активы; V6 = текущие пассивы / совокупные активы; V8 = log (материальные активы) V8 = оборотный капитал / полная задолженность; V9 = log прибыль до уплаты процентов и налогов / выплаченные проценты. Наступление платежеспособности неизбежно при H < 0. Модель Таффлера - в целом по содержательности и набору факторов-признаков модель Таффлера ближе к российским реалиям, чем модель Лиса. Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4, где Х1 — прибыль от реализации / краткосрочные обязательства; Х2 — оборотные активы / сумма обязательств; Х3 — краткосрочные обязательства / сумма активов; Х4 — выручка от реализации / сумма активов. Расчет показателей, вошедших в модель, представлен в табл. 3. Показатели рассчитываются на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2). Интерпретация результатов:

Z > 0,3 — малая вероятность банкротства; Z < 0,2 — высокая вероятность банкротства. Модель Лиса - в этой модели факторы-признаки учитывают такие результаты деятельности, как ликвидность, рентабельность и финансовая независимость организации. Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4, где Х1 — оборотный капитал / сумма активов; Х2 — прибыль от реализации / сумма активов; Х3 — нераспределенная прибыль / сумма активов; Х4 — собственный капитал / заемный капитал. Расчет показателей, вошедших в модель, представлен в табл. 4. Показатели рассчитываются на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2). Интерпретация результатов: Z < 0,037 — вероятность банкротства высокая; Z > 0,037 — вероятность банкротства малая. Наиболее адекватно оценивают экономическое состояние отечественных предприятий модели, разработанные, учеными Иркутской государственной экономической академии (Р.С. Сайфуллиным и ГГ. Кадыковым, А.А. Зайцевой), учеными Казанского государственного технологического университета, Г.В Савицкой и др. Альтернативные подходы к исследованию проблемы прогнозирования банкротства, разработанные российскими экономистами Любушиным Н.П. и Безбородовой Т.И, Карапетяном А.Л. и Мудраком А.В., Е.В. Горюновым, Д.А. Ендовицким и М.В. Щербаковым и др., несмотря на ряд достоинств каждой, также не могут в полной мере решить задачи адекватного диагностического анализа с учетом специфики отраслей. В российской практике неплатежеспособность предприятия определяется Методическими положениями по оценке финансового состояния предприятий и неудовлетворительной структуры баланса (Распоряжением Финансового Управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. N 31-Р). Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий: 1. Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2. Ктл = текущие (оборотные) активы / текущие обязательствам. 2. Коэффициент обеспеченности собственными средствами менее 0,1. Косс = Итог по разделу III Капитал и резервы + Доходы будущих периодов + Резервы предстоящих расходов - Итог по разделу I Внеоборотные активы) / Итог по разделу II Оборотные активы. При неудовлетворительной структуре баланса (Ктл < 2, Косс < 0,1) для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев. При удовлетворительной структуре баланса (Ктл > 2, Косс > 0,1) для проверки финансовой устойчивости рассматривается коэффициент утраты платежеспособности.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 340; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.93.44 (0.017 с.) |

, (8.29)

, (8.29)