Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обзор лесопромышленной отрасли Пермского края.Стр 1 из 2Следующая ⇒

Макроэкономический обзор

2010 год в целом можно охарактеризовать как год восстановления положительной динамики основных показателей социально-экономического развития России после спада в 2009 году, однако, говорить о преодолении кризиса еще рано. Собственно выход из кризиса и переход на новую траекторию роста может произойти при определенных условиях в 2011–2013 годах. Свидетельством этого является тот факт, что согласно прогнозу социально-экономического развития Российской Федерации, представленному вместе с проектом федерального бюджета на 2011–2013 годы, достижение предкризисных значений по большинству показателей произойдет не ранее конца 2012–2013 годов.

Рис. 1 – Динамика ВВП России 2000-2010 гг. Физический объем ВВП увеличился на 4% по сравнению с 2009 годом.[1] Рост валовой добавленной стоимости в 2010 года зафиксирован в добыче полезных ископаемых – на 4,8%, в обрабатывающих производствах – на 13,4%; в производстве и распределении электроэнергии, газа и воды – на 5,9%; в оптовой и розничной торговле, ремонте автотранспорта и бытовой техники – на 4,5%; на транспорте и в связи – на 7%; в госуправлении, обеспечении военной безопасности и обязательном соцстраховании - на 2,4%; Валовая добавленная стоимость сократилась за прошлый год в сельском хозяйстве, охоте и лесном хозяйстве – на 12,1%; в рыболовстве и рыбоводстве – на 4,7%, в сфере прочих коммунальных, социальных и персональных услуг - на 6,8%. В структуре использования ВВП в 2010 году расходы на конечное потребление составили 32 трлн 015,6 млрд руб., валовое накопление – 9 трлн 690,5 млрд руб., чистый экспорт составил 3 трлн 700,3 млрд руб. В это время, Всемирный банк понизил прогноз роста реального ВВП России в 2011 году с 4,4 до 4 процентов в связи с ухудшением показателей российской экономики во втором квартале года и неблагоприятной внешнеэкономической конъюнктурой. Такой же рост - 4 процента ВВП - после падения на 7,8 процента ВВП в 2009 г. российская экономика продемонстрировала в прошлом, 2010 году. В 2012 году ВВП РФ вырастет лишь на 3,8 процента, ожидают эксперты. Как отмечается в очередном докладе ВБ по экономике России, снижение темпов экономического роста в следующем году будет обусловлено "сокращением разрыва между фактическим и потенциальным объемом производства, завершением цикла накопления товарно-материальных запасов и снижением цен на нефть". По оценке экспертов, со 103 долларов за баррель в 2011 году цена на "черное золото" опустится до 94,7 в 2012, а затем до 92,5 доллара в 2013 году.

Международный валютный фонд также распространил сообщение для печати по итогам годового обзора российской экономики на заседании Совета директоров Фонда, где говорится, что состояние российской экономики улучшается, но оздоровление проходит неровно, несмотря на высокие цены на сырьевые товары. Согласно документу, МВФ ожидает в нынешнем году в России экономический рост на 4,8 процента ВВП, а в 2012 г. - на 4,5 процента. Инфляция должна по итогам 2011 г. достичь 8 процентов. Однако, по уточненным к заседанию оценкам, рост в 2011 и 2012 гг. должен составить соответственно 4,3 процента и 4,1 процента ВВП.

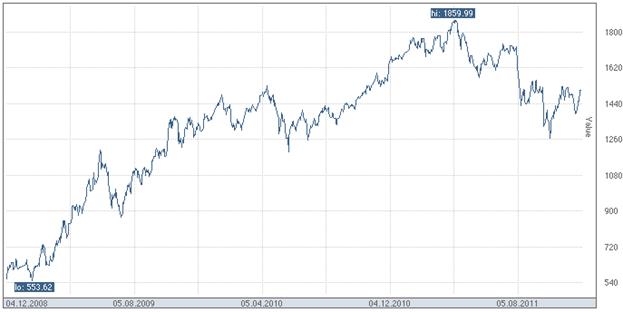

Рис. 2 – Динамика индекса ММВБ 2008-2011 гг.[2] Индикатор российского фондового рынка – индекс ММВБ – завершает 2011 год в минусе. В апреле в его динамике произошел перелом в пользу “медведей”, и индекс начал развивать нисходящий тренд.

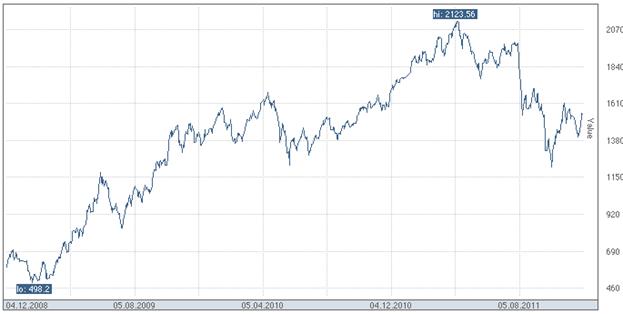

Рис. 3 – Динамика индекса РТС 2008-2011 гг.[3] Индекс РТС (RTSI) – приближается к началу 2012 года в заметном минусе, и мы считаем, что к концу года этот минус, скорее всего, лишь увеличится. Перелом в сторону негатива по индексу РТС в 2011 году произошел в начале августа, когда данный индекс на фоне бегства от рисков, охватившего все мировые площадки. начавшееся после этого снижение уже в начале октября опустило индекс РТС к отметке 1200 пунктов, то есть к двухлетнему минимуму.

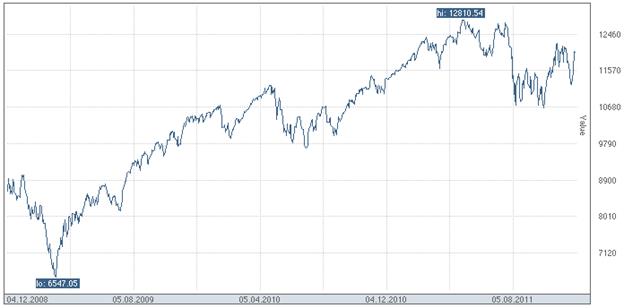

Рис. 4 – Динамика индекса Dow Jones 30 Industrials 2008-2011 гг.[4] Обновив годовые минимумы в начале октября, индекс американского фондового рынка DJIA (промышленный индекс Доу-Джонса) в течение всего октября демонстрировал устойчивое восстановление. Однако в первой половине ноября оно затормозилось. Основным событиями года стали снижение национального рейтинга США и кризис Еврозоны. Рейтинговое агентство Standard&Poor's после закрытия американских рынков 5 августа объявило о беспрецедентном решении - долгосрочные кредитные рейтинги США снижены на одну ступень, с максимального уровня «ААА» до «АА+».

Агентство сохранило «негативный» прогноз по рейтингам из-за отсутствия уверенности, что Конгресс положит конец налоговым льготам, процветавшим при президенте Джордже Буше. Суверенный рейтинг США может быть снижен до «АА» в течение двух лет, если сокращения госрасходов окажутся меньше, чем ожидается, процентные ставки вырастут, либо возникнут новые обстоятельства, которые увеличат общий объем американского госдолга, говорится в пресс-релизе S&P.

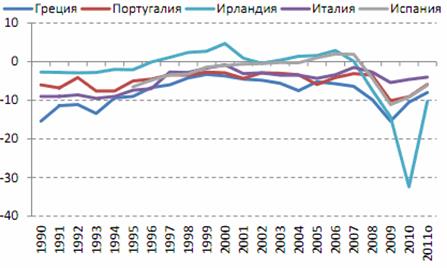

Рис. 5 – Бюджетный дефицит отдельных европейских стран 1900-2010 гг.[5] Происходящий сегодня кризис суверенного долга в Еврозоне, является лишь одним из последствий кризиса 2008г., который заключается в расчистке балансов банков от плохих активов, происходящей в рамках сокращения долговой нагрузки потребителей развитых стран. Замедление экономического роста в развитых странах и туманные перспективы развития приведут к росту волатильности на рынках и социальной нестабильности, что будет иметь политические последствия в виде высокой вероятности смены правящей элиты в текущем электоральном цикле. ЕЦБ уже сейчас играет ключевую роль в банковском секторе периферийных стран, помогает европейским банкам расчищать балансы скупая активы в рамках программ SMP (security market programme), и привлекает освободившуюся ликвидность на свои счета. Основные показатели Доходный подход Фактически распределение выплат дивидендов по годам выглядит следующим образом: Таблица 2 Фактически выплаченные дивиденды ОАО "Соликамскбумпром" 200-2009 гг. Затратный подход Затратный подход оценки акций основывается на расчете величины чистых активов компании. Для этого используем методику, утвержденную Приказом Минфина России и ФКЦБ России от 29 января 2003 г. Расчет чистых активов компании на 3 кв.2011

Сравнительный подход Крупнейшими производителями газетной бумаги в россии являются:

Для осуществления проведения оценки обыкновенных акций необходимо подобрать предприятие – аналог. В данной таблице приведены предприятия – аналоги для ОАО «Соликамскбумпром», но при этом акции данных компании не котируются на бирже, а соответственно, не может быть вычислена капитализация. Таким образом, из выше приведенных аргументов следует, что у предприятия ОАО «Соликамскбумпром» отсутствует предприятие – аналог, а значит, сравнительный подход не может быть использован в качестве метода оценки стоимости обыкновенных акций. Итоговая оценка акции

По результатам оценки акции ОАО «Соликамскбумпром» по доходному и затратному методам были получены следующие результаты: 1 454,74 рублей и 4678 рублей, соответственно. Экспертным способом были представлены веса каждому из методов и произведен расчет итоговой стоимости акции: Таблица 7 Расчет итоговой стоимости акции

[1] По данным Росстата. [2] Данные сайта http://quote.rbc.ru. [3] Данные сайта http://quote.rbc.ru. [4] Данные сайта http://quote.rbc.ru. [5] «Макроэкономический обзор. Долговые проблемы Еврозоны», Finance Group PRIME MARK, 18.10.2011 Макроэкономический обзор

2010 год в целом можно охарактеризовать как год восстановления положительной динамики основных показателей социально-экономического развития России после спада в 2009 году, однако, говорить о преодолении кризиса еще рано. Собственно выход из кризиса и переход на новую траекторию роста может произойти при определенных условиях в 2011–2013 годах. Свидетельством этого является тот факт, что согласно прогнозу социально-экономического развития Российской Федерации, представленному вместе с проектом федерального бюджета на 2011–2013 годы, достижение предкризисных значений по большинству показателей произойдет не ранее конца 2012–2013 годов.

Рис. 1 – Динамика ВВП России 2000-2010 гг. Физический объем ВВП увеличился на 4% по сравнению с 2009 годом.[1] Рост валовой добавленной стоимости в 2010 года зафиксирован в добыче полезных ископаемых – на 4,8%, в обрабатывающих производствах – на 13,4%; в производстве и распределении электроэнергии, газа и воды – на 5,9%; в оптовой и розничной торговле, ремонте автотранспорта и бытовой техники – на 4,5%; на транспорте и в связи – на 7%; в госуправлении, обеспечении военной безопасности и обязательном соцстраховании - на 2,4%; Валовая добавленная стоимость сократилась за прошлый год в сельском хозяйстве, охоте и лесном хозяйстве – на 12,1%; в рыболовстве и рыбоводстве – на 4,7%, в сфере прочих коммунальных, социальных и персональных услуг - на 6,8%. В структуре использования ВВП в 2010 году расходы на конечное потребление составили 32 трлн 015,6 млрд руб., валовое накопление – 9 трлн 690,5 млрд руб., чистый экспорт составил 3 трлн 700,3 млрд руб. В это время, Всемирный банк понизил прогноз роста реального ВВП России в 2011 году с 4,4 до 4 процентов в связи с ухудшением показателей российской экономики во втором квартале года и неблагоприятной внешнеэкономической конъюнктурой. Такой же рост - 4 процента ВВП - после падения на 7,8 процента ВВП в 2009 г. российская экономика продемонстрировала в прошлом, 2010 году. В 2012 году ВВП РФ вырастет лишь на 3,8 процента, ожидают эксперты. Как отмечается в очередном докладе ВБ по экономике России, снижение темпов экономического роста в следующем году будет обусловлено "сокращением разрыва между фактическим и потенциальным объемом производства, завершением цикла накопления товарно-материальных запасов и снижением цен на нефть". По оценке экспертов, со 103 долларов за баррель в 2011 году цена на "черное золото" опустится до 94,7 в 2012, а затем до 92,5 доллара в 2013 году. Международный валютный фонд также распространил сообщение для печати по итогам годового обзора российской экономики на заседании Совета директоров Фонда, где говорится, что состояние российской экономики улучшается, но оздоровление проходит неровно, несмотря на высокие цены на сырьевые товары. Согласно документу, МВФ ожидает в нынешнем году в России экономический рост на 4,8 процента ВВП, а в 2012 г. - на 4,5 процента. Инфляция должна по итогам 2011 г. достичь 8 процентов. Однако, по уточненным к заседанию оценкам, рост в 2011 и 2012 гг. должен составить соответственно 4,3 процента и 4,1 процента ВВП.

Рис. 2 – Динамика индекса ММВБ 2008-2011 гг.[2] Индикатор российского фондового рынка – индекс ММВБ – завершает 2011 год в минусе. В апреле в его динамике произошел перелом в пользу “медведей”, и индекс начал развивать нисходящий тренд.

Рис. 3 – Динамика индекса РТС 2008-2011 гг.[3] Индекс РТС (RTSI) – приближается к началу 2012 года в заметном минусе, и мы считаем, что к концу года этот минус, скорее всего, лишь увеличится. Перелом в сторону негатива по индексу РТС в 2011 году произошел в начале августа, когда данный индекс на фоне бегства от рисков, охватившего все мировые площадки. начавшееся после этого снижение уже в начале октября опустило индекс РТС к отметке 1200 пунктов, то есть к двухлетнему минимуму.

Рис. 4 – Динамика индекса Dow Jones 30 Industrials 2008-2011 гг.[4] Обновив годовые минимумы в начале октября, индекс американского фондового рынка DJIA (промышленный индекс Доу-Джонса) в течение всего октября демонстрировал устойчивое восстановление. Однако в первой половине ноября оно затормозилось. Основным событиями года стали снижение национального рейтинга США и кризис Еврозоны. Рейтинговое агентство Standard&Poor's после закрытия американских рынков 5 августа объявило о беспрецедентном решении - долгосрочные кредитные рейтинги США снижены на одну ступень, с максимального уровня «ААА» до «АА+». Агентство сохранило «негативный» прогноз по рейтингам из-за отсутствия уверенности, что Конгресс положит конец налоговым льготам, процветавшим при президенте Джордже Буше. Суверенный рейтинг США может быть снижен до «АА» в течение двух лет, если сокращения госрасходов окажутся меньше, чем ожидается, процентные ставки вырастут, либо возникнут новые обстоятельства, которые увеличат общий объем американского госдолга, говорится в пресс-релизе S&P.

Рис. 5 – Бюджетный дефицит отдельных европейских стран 1900-2010 гг.[5] Происходящий сегодня кризис суверенного долга в Еврозоне, является лишь одним из последствий кризиса 2008г., который заключается в расчистке балансов банков от плохих активов, происходящей в рамках сокращения долговой нагрузки потребителей развитых стран. Замедление экономического роста в развитых странах и туманные перспективы развития приведут к росту волатильности на рынках и социальной нестабильности, что будет иметь политические последствия в виде высокой вероятности смены правящей элиты в текущем электоральном цикле. ЕЦБ уже сейчас играет ключевую роль в банковском секторе периферийных стран, помогает европейским банкам расчищать балансы скупая активы в рамках программ SMP (security market programme), и привлекает освободившуюся ликвидность на свои счета. Обзор лесопромышленной отрасли Пермского края. Одной из ключевых отраслей промышленности Пермского края является лесопромышленный комплекс (ЛПК), базирующийся на использовании богатейших лесных ресурсов Прикамья. ЛПК отличается достаточно сложной структурой. Условно все отрасли лесного комплекса можно разделить на три группы. 1. лесозаготовка, 2. механическая обработка древесины (лесопиление, производство стройматериалов), 3. химическая обработка древесины (целлюлозно-бумажная промышленность, лесохимия). В сфере заготовки и переработки древесины Пермский край занимает одно из ведущих мест в России. На территории Пермского края расположен 1% (12,1 млн га) от лесного ресурса России. Прикамье формирует 3,0% от всей выручки по ЛПК России (683,2 млрд руб.). В регионе работает 3,7% от всех лесопромышленных предприятий страны. Расчетная лесосека составляет 16,7 млн м3. Сейчас в аренде находится 10,6 млн м3 из него: 7,04 млн м3 – у крупного бизнеса, 2,98 млн м3 – у малого и среднего бизнеса. Местные предприятия производят около 20% от общероссийского объема бумаги различного назначения. Их деятельность базируется на использовании местных лесных ресурсов. На сегодня, по данным министерства, в отрасли ЛПК Пермского края работает более 200 предприятий. В 2010 году 18 крупнейших предприятий отрасли показали выручку выше среднекраевого уровня (более 92 млн рублей) и сформировали 94% валовой прибыли. Из них стратегически важными являются инвестпроекты предприятий: ОАО "Соликамскбумпром", ООО "Уралбумага", ООО "Капитал-3", ООО "Пермский фанерный комбинат", ОАО "Пермский домостроительный комбинат" и ООО "Камабумпром". При этом наиболее прибыльным видом деятельности является производство бумаги и картона. Контроль и управление за лесных хозяйством осуществляют следующие органы (см. Рис. 1) Лидеры в лесопромышленном комплексе Пермского края. Крупнейшие предприятия лесозаготовительной и перерабатывающей деятельности в Пермском крае

Уровень технологической переработки леса в лесопромышленном комплексе России остается крайне низким – 15-20% древесины идет на глубокую переработку сырья. В Пермском крае этот показатель равен 9,9 %. В численном выражении общий запас лесов края – 1 561 млн. м3, расчетная лесосека – 17,3 млн. м3. Доступный лесной ресурс – 10,4 млн. м3. В аренде у предприятий лесопромышленного комплекса находится 5,9 млн. м3. Свободный лесосырьевой потенциал оценивается в 6,1 млн. м3. Дополнительный лесосырьевой потенциал от рубок промежуточного пользования оценивается в 1,6-1,8 млн. м3 (по данным Министерства природных ресурсов Пермского края).

Рис.1 Структура управления лесным хозяйством Стоит отметить, что лесосырьевой потенциал в Прикамье используется в недостаточной мере, и не приносит возможного положительного эффекта. В настоящее время расчетная лесосека осваивается лишь на треть. (см. Табл.2.1.1). Основная причина — отсутствие лесных дорог. До большей части растущего хорошего леса просто невозможно добраться. Складывается парадоксальная ситуация: при огромном количестве спелого и переспелого леса в крае местные промышленники вынуждены закупать сырье за пределами региона.[2.2] Таблица 2.1.1 Использование расчетной лесосеки по Пермскому краю за 2005 - 2010 годы

Сейчас средняя протяженность дорог на 1000 га лесов составляет всего 0,5 км. Это притом, что оптимальная обеспеченность лесного хозяйства дорожной сетью — 10 км на 1000 га. Но и те дороги, что есть, далеки от идеала: на 37,5 тыс. км грунтовых приходится всего 6,4 тыс. км с твердым покрытием. Если в ближайшем будущем ситуация не изменится, планы пермских властей значительно увеличить производительность ЛПК края вряд ли смогут воплотиться в жизнь. Во время презентации проекта"Развитие лесопромышленного комплекса Пермского края на 2011-2014 гг.".2009−2012 годы» президент ОАО «Соликамскбумпром» Виктор Баранов признался, что периодически вынужден закупать целлюлозу в УстьИлимске. Более того, отсутствие доступного сырья заставляет его возить из других регионов не только целлюлозу, но и лес. На ряду с вышеуказанной проблемой в лесопромышленном комплексе можно выделить несколько основных, системных проблем, препятствующих полноценному развитию отрасли и эффективному привлечению инвестиций, жизненно необходимых лесному комплексу. В понимании этих проблем сходится большинство сторон, заинтересованных в реформировании и развитии ЛПК.

Основа лесопромышленного комплекса - лесозаготовительная промышленность - убыточна. Убыточными являются более 60% всех лесозаготовительных предприятий. Рентабельность продукции лесозаготовок в 1,8 раза ниже, чем в целлюлозно-бумажной промышленности и в 1,4 раза ниже, чем в деревообрабатывающей. Здесь самая низкая среднемесячная заработная плата. Она в 1,7 раза ниже, чем в среднем по промышленности России, и в 2 раза ниже, чем в целлюлозно-бумажной отрасли. Здесь самая большая задолженность по зарплате, самый тяжелый труд и самые плохие социально-бытовые условия. Такое положение дел несправедливо и никому не выгодно. Низкая эффективность работы лесозаготовительных предприятий отрицательно сказывается на работе всего лесопромышленного комплекса, поскольку в себестоимости производства всех видов лесобумажной продукции самые большие затраты - на древесное сырье. С учетом расходов на поставку древесины переработчикам они достигают 24−35% общих затрат. Их снижение благотворно скажется на работе всего лесопромышленного комплекса. Но несмотря на это, предприятия занимающиеся целлюлозно-бумажной, деревообрабатывающей промышленностью вынуждены вести собственные лесозаготовки, чтобы обеспечить себя сырьём в достаточном количестве, соответственно для этих целей им приходиться брать лес в аренду (в России не существует частной собственности на лесные земли). Как пишет в своем рабочем блоге министр промышленности, инноваций и науки Пермского края Ксения Пьянкова, среднемесячная заработная плата в ЛПК в 2010 году составила 12856 руб. (выше уровня 2009 года на 8%) - это самый низкий показатель среди отраслей промышленности Пермского края. Фонд заработной платы увеличился в 2010 году на 6% и составил 6 млрд рублей при среднесписочной численности занятых - 41 тыс. чел. По объему производства целлюлозы, древесной массы, бумаги и картона Пермский край по итогам 2010 занимает 1 место, однако рентабельность по данному виду деятельности ниже среднего уровня по ПФО - 4,2% (7 место). Основные причины низкой конкурентоспособности отрасли: неразвитость инфраструктуры (низкая плотность сети лесных дорог), отсутствие эффективного и "прозрачного" малого и среднего бизнеса, невостребованность отходов лесопереработки до 500 тыс. куб. м (до 10%), низкая концентрация трудовых ресурсов в лесных районах, высокая степень изношенности производственного оборудования. Возможно, нынешний облик лесозаготовительной отрасли России выглядит не самым радужным. Однако есть и перспективы. И заключаются они прежде всего в следующем: Ø РФ обладает наибольшими запасами древесины на корню. Причем большая часть из них − хвойные породы, максимально востребованные на рынке и позволяющие производить продукцию самого высокого качества. А при грамотном лесовосстановлении этот ресурс становится практически неисчерпаемым; Ø внутри страны наблюдается стабильный рост спроса на продукцию из древесины − деревянные дома, деревянные изделия различного назначения и т. п.; Ø лесопользование в России становится все более экологически и социально ответственным, особенно у крупных лесопользователей. Это позволяет предположить, что во многих лесных регионах отрасль является фактором стабильности социально-политической ситуации. Сегодня главная инновационная задача лесопромышленного комплекса Пермского края заключается в максимально полном и комплексном использовании продуктов переработки древесины, включая низкосортный пиломатериал и отходы. Именно в этом направлении планируется двигаться дальше. Основными проблемами местного ЛПК являются небольшой масштаб многих участников рынка и, как следствие, невозможность развития и модернизации производств. Необходимы меры по укрупнению бизнеса и созданию одинаковых для всех правил работы. Несмотря на сложную экономическую ситуацию, лесная отрасль переживает подъем. Она является базой для внедрения новых технологий производства наукоемкой продукции, а также реализации экологических программ, что требует инвестиций. В лесной промышленности в настоящее время имеет место явный недостаток инвестиций (в течение последних трех лет вложения в основной капитал держались на уровне 16-17 млрд рублей в год). Это явно недостаточно при среднем возрасте оборудования около 25 лет и износе значительной его части до 80%. При этом основной поток инвестиционных денег в лесную промышленность попадает в экспортно-ориентированные сектора неглубокой переработки, в то время как внутренний рынок готовой продукции практически не осваивается. Причина состоит в низком уровне рентабельности по сравнению с экспортно-ориентированными проектами - на их фоне и на фоне других отраслей деревообрабатывающая промышленность не выглядит привлекательным объектом размещения средств. Стимулировать инвестиционные процессы в ЛПК возможно только при активном участии государственной финансовой политики. В настоящее время ведущие виды продукции на внутреннем рынке – целлюлоза, бумага и фанера, и на внешнем рынках — пиломатериалы, фанера и бумага (см. рис. 1). Инвестиционные же проекты предприятий будут ориентированы на глубокую переработку древесины: налаживание выпуска гнутоклееных изделий, легкомелованной бумаги, гофроупаковки, увеличение производственных мощностей по производству газетной бумаги, картона и фанеры. Средства будут привлечены за счет реализации приоритетных инвестиционных проектов в области освоения лесов на наиболее крупных предприятиях лесопромышленной отрасли Пермского края. Сейчас в лесопромышленном комплексе края реализуются 10 инвестиционных проектов. Из них семь: ООО «Капитал-3», ОАО «Соликамскбумпром», ООО «Пермский фанерный комбинат», ООО «Уралбумага», ООО «Горнозаводсклеспром», ООО «Газком», ОАО «Пермский домостроительный комбинат» включены в реестр министерства промышленности и торговли РФ, что дает им право получения лесного ресурса на льготных условиях. Проекты ООО «Камабумпром», ООО «Осенцовский ДОК» и ОАО «Пиломатериалы «Красный Октябрь» находятся на стадии согласования в федеральных органах исполнительной власти. «За период реализации этих инвестпроектов, с 2008 г. до 2015 г. бизнес намерен вложить в отрасль более 23 млрд руб.», - сообщила министр промышленности, инноваций и науки Пермского края Ксения Пьянкова.

Рис.1. Объём продукции Пермского края Факторы, сдерживающие приток инвестиций в отрасль: коррупция по мнению инвесторов – основной фактор, сдерживающий приток инвестиций в отрасль. Далее следует неразвитость инфраструктуры, высокая стоимость заёмного капитала. (см. Рис. 2)

Рис.2. Факторы, сдерживающие поток инвестиций в лесную отрасль

Помочь привлечь инвестиции помогут такие факторы, как: Ø повышение рентабельности бизнеса, Ø увеличение продаж, Ø налоговые льготы. Наиболее привлекательными для лесопромышленных компаний являются сегменты пиломатериалов и лесозаготовок. (см. рис. 3.)

Рис. 3. Направления инвестирования лесопромышленными компаниями

Таким образом, основными направлениями деятельности администрации Пермского края для повышения инвестиционной привлекательности ЛПК, могут быть: Ø формирование региональной законодательной базы по страхованию инвестиционных рисков; Ø создание условий для развития инфраструктуры, а именно строительства и поддержания лесовозных дорог; Ø создание условий для повышения эффективности лесопромышленных предприятий, а именно более активно решать вопросы по обеспечению предприятий отрасли железнодорожным транспортом; Ø развивать здоровую конкурентную среду в отрасли, создавая благоприятные условия для развития малого бизнеса в отрасли; Ø совершенствование системы пополнения оборотных средств предприятий за счет банковских кредитов под гарантии областной администрации; Ø усилить контроль над убыточными предприятиями путем передачи их перечня в контролирующие органы, т.к. значительная часть этих предприятий работает длительное время с убытками. Это позволяет предполагать, что ими предоставляется необъективная информация о результатах работы и соответственно имеет место недополучение налоговых платежей в бюджеты разных уровней. Постепенная реализация всех этих направлений будет способствовать повышению инвестиционной привлекательности ЛПК Пермского края.

3. Общие сведения о компании-эмитенте

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 467; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.230.44 (0.081 с.) |