Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз ситуації (продовження) ⇐ ПредыдущаяСтр 8 из 8

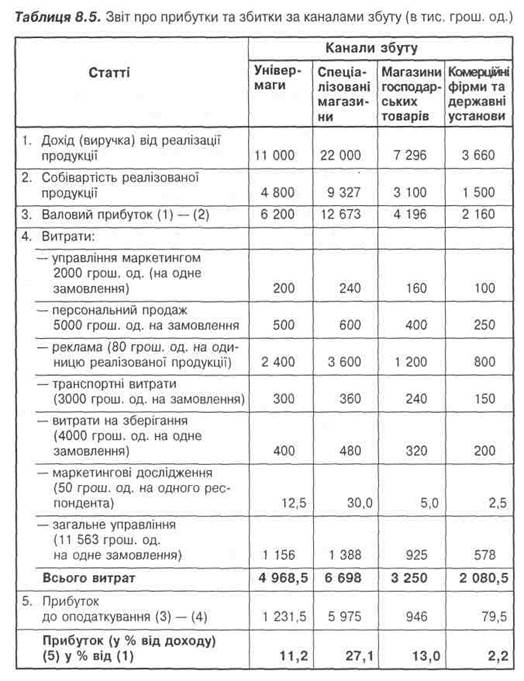

Тепер розглянемо, як здійснюється розподіл функціональних витрат фірми "ТЕКА" за каналами збуту (табл. 8.4). Скажімо, результативність виконання функції збуту (графа "Персональний продаж") характеризується кількістю укладених угод, загальне число яких становить 350. Сума фукціональних витрат за цією статтею становить 1750 тис. грош. од. Отже, витрати на одну угоду дорівнюють 5000 грош. од.

Зазначимо, що витрати за функціональною статтею "Персональний продаж" можуть бути розподілені за іншим принципом, наприклад, залежно від кількості телефонних дзвінків менеджерів відділу збуту до клієнтів з пропозицією укласти угоду. Між іншим, сьогодні в Україні інформаційна система багатьох фірм дає можливість чітко проконтролювати, скільки разів якому конкретно клієнту зателефонував той чи інший працівник відділу збуту. Отже, немає і проблеми узагальнити дані щодо кількості дзвінків і використати їх при розподілі функціональних витрат, пов'язаних із персональним продажем. Кількість замовлень можна взяти за базу також при розподілі витрат на управління маркетингом і витрат на загальне управління, до яких можуть бути віднесені операції, пов'язані з оплатою рахунків, транспортні витрати та витрати на зберігання запасів. Щодо витрат на рекламу, розподіл функціональних витрат за кожним каналом може бути здійснений відповідно до кількості рекламних оголошень на каналі. Звичайно, за винятком витрат на іміджеву рекламу, які не можуть бути віднесені на якийсь один канал. У нашому випадку витрати на рекламу розподілені залежно від кількості реалізованих через канал одиниць продукції. Як бачимо з табл. 8.4, витрата на одну угоду становлять: за статтею "Персональний продаж" — 5000 грош. од., "Управління маркетингом" — 2000 грош. од., "Транспортні витрати" — 3000 грош. од., "Витрати на зберігання" — 4000 грош. од., "Загальне управління" — 11 563 грош. од. В розрахунку на одиницю проданої продукції витрати на рекламу дорівнюють 80 грош. од., а витрати на маркетингові дослідження в розрахунку на одного респондента — 50 грош. од. Крок 4. Складання звіту про прибутки та збитки для кожного маркетингового об'єкта Далі за кожним маркетинговим об'єктом, тобто за кожним каналом збуту, за кожним регіоном, за кожним продуктом складається звіт про прибутки та збитки.

Розглянемо, як саме складається звіт про прибутки та збитки за каналами збуту (табл. 8.5). Всього фірма "ТЕКА" протягом ХХХ1 року реалізувала продукції на суму 43 956 грош. од., у тому числі: ü через універмаги 11 000 тис. грош. од.; ü через спеціалізовані магазини 22 000 тис. грош. од.; ü через магазини господарських товарів 7296 тис. грош. од.; ü державним установам і комерційним фірмам 3660 тис. грош. од. Собівартість продукції, реалізованої через універмаги, становить 4 800 тис. грош. од, а валовий прибуток — 6200 тис грош. од. Далі із суми валового прибутку вираховується та частина функціональних витрат, яка припадає саме на цей канал. Наприклад, з універмагами укладено 100 угод, а торгові витрати ("Персональний продаж") на одне замовлення становлять 5000 грош. од. Отже, функціональні витрати на персональний продаж у каналі "Універмаг" дорівнюють 500 тис. грош. од. (100 • 5000). Так само розраховуються витрати, пов'язані з рекламою, закупівлями тощо. Загальна сума функціональних витрат, які припадають на універмаги, становить 4968,5 тис. грош. од. Саме ця сума витрачена фірмою "ТЕКА" у ХХХ1 році на роботу каналу "Універмаги".

Різниця між валовим прибутком і витратами за кожним каналом дає змогу оцінити їхню прибутковість. Так, чистий прибуток у каналі становить: ü універмаги — 1231,5 тис. грош. од.; ü спеціалізовані магазини — 5975 тис. грош. од.; ü магазини господарських товарів — 946 тис. грош. од.; ü комерційні фірми та державні установи — 79,5 тио. грош. од. Як бачимо, значна частина прибутку отримана через канал «Спеціалізовані магазини» (27,1 %). Крок 5. Визначення коригуючих дій На основі проведеного за каналами збуту, регіонами та продуктами аналізу і складеними для кожного маркетингового об'єкта звіту про прибутки та збитки комерційна служба має отримати відповіді на такі запитання: ü Які канали збуту є найбільш прибутковими, а які виявилися збитковими? ü Які продукти зробили найбільший внесок в отриманий прибуток? ü Які регіони з огляду на прибуток виявилися найбільш привабливими?

Оскільки основна мета контролю полягає у визначенні подальших дій щодо асортименту, підтримки тих чи інших каналів, підсилення присутності у певних регіонах, цей етап аналізу прибутковості становить чи не найбільшу цінність. Які ж коригуючі дії можуть підвищити ефективність каналів збуту? Серед можливих варіантів: ü Введення спеціальних знижок для великих обсягів замовлень (канал "Державні установи та комерційні фірми"). ü Організація тренінгу для торгового персоналу (канал "Універмаги"). ü Скорочення рекламних витрат (канал "Державні установи та комерційні фірми"). ü Стимулювання збуту (канал "Магазини господарських товарів"). ü Припинення співпраці з двома магазинами господарських товарів, яка виявилася для фірми "ТЕКА" збитковою. ü Проведення акцій взаємного просування товарів спільно із фірмами-виробниками миючих засобів (продукт "пральні машини"). ü Спеціальні пропозиції щодо продажу кавоварок фірмам, у яких придбали протягом року партію кондиціонерів. Яке рішення слід прийняти? За результатами проведеного аналізу найбільш прибутковим виявився канал "Спеціалізовані магазини" (27,1%). Для підвищення ефективності каналів збуту доцільно запровадити наведені вище заходи стимулювання посередників.

По закінченню ХХХ2 р. комерційному директорові фірми АКТ належить узагальнити інформацію щодо результатів діяльності підпорядкованих йому служб. Організація контролю, насамперед, передбачає чітке визначення завдань, об'єктів контролю, що й було виконано. Завдання контролю: контроль виконання плану ХХХ2 р. Об'єкти контролю: ü обсяг реалізованої продукції за ХХХ2 р. у натуральному та грошовому виразі; ü частка ринку; ü кількість оборотів товарних запасів та оборот товарних запасів у днях; ü прибутковість (чистий прибуток, коефіцієнт чистого прибутку, коефіцієнт валового прибутку, норма прибутку на вкладений капітал). Період: 1.01 - 31.12.ХХХ2 р. Контрольовані норми: ü збільшення обсягу реалізованої продукції до 77 775 дол.; ü збереження частки ринку на рівні ХХХ1 року — 17%; ü збереження коефіцієнта валового прибутку на рівні 39%; ü збереження коефіцієнта чистого прибутку на рівні 12%; ü витрати на маркетинг заплановано на рівні 12% від загального обсягу продажу.

Контролери: контроль було доручено провести керівнику служби збуту та відділу маркетингу, відповідальність покладена на комерційного директора. Планові показники та їх відхилення від фактичних зафіксовано в табл. 8.6. Згідно з наведеними даними компанії АПТ вдалося зберегти частку ринку на запланованому рівні — 17%. Підвищився з 39 до 43,7% коефіцієнт валового прибутку. Разом з тим досягнуті показники збуту продукції в грошовому виразі виявилися меншими за заплановані на 5570 тис. дол. Трохи меншим за очікуваний (на 0,5%) виявився і коефіцієнт чистого прибутку.

Слід провести контроль результатів діяльності фірми за ХХХ2 рік, визначити причини відхилень фактичних показників від планових і вказати напрями коригуючих дій у наступному плановому періоді. Аналіз ситуації Контроль збуту Контроль збуту передбачає аналіз відхилення фактичного обсягу реалізації від запланованого рівня.

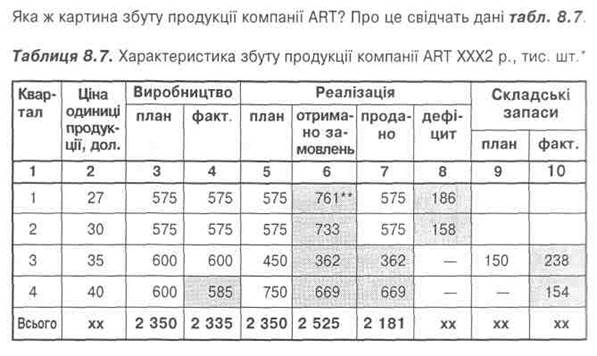

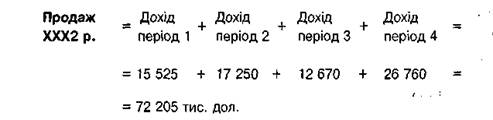

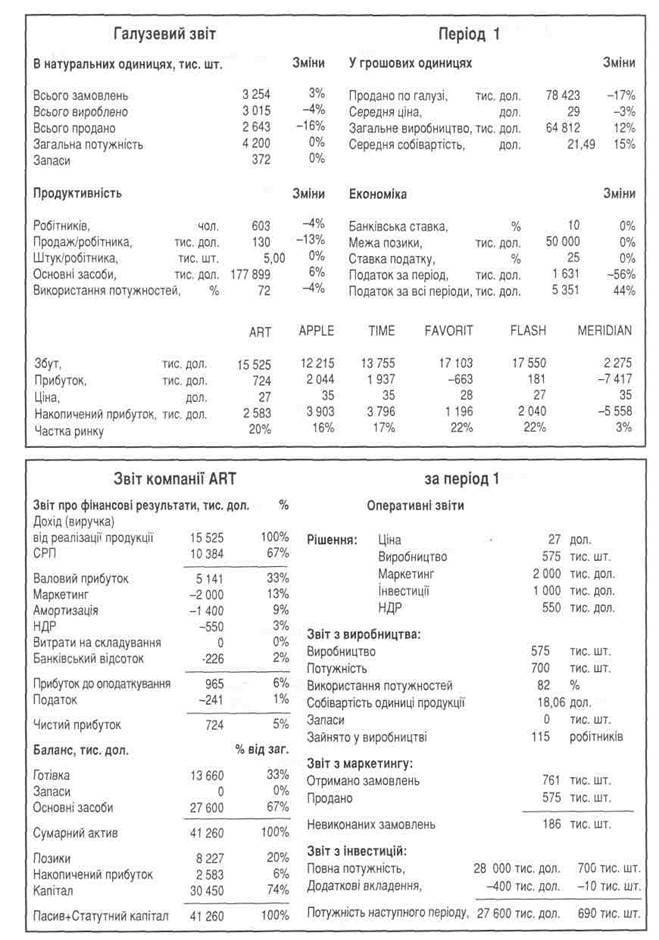

Крім того, аналізуються причини зниження продажу та визначаються засоби виходу із ситуації (якщо, скажімо, порушується план збуту і заходи, мета яких — запобігання дефіциту продукції на ринку (при збільшенні продажу). Додамо, що аналіз обсягу продажу проводиться для окремих регіонів, каналів збуту, споживачів, методів і форм збуту. Найпростішою формою контролю збуту є аналіз рахунків, на яких зберігається інформація про: ü покупця та продавця; ü кількість проданого товару; ü ціну; ü умови купівлі, транспортування; ü набір придбаних товарів. Перейдемо до розгляду показників, що характеризують реалізацію продукції. Розпочнемо з даних про фактичний продаж товарів і порівняння його із запланованими показниками. Зараз і надалі, пояснюючи інші показники, що характеризують діяльність фірми, скористаємося матеріалами гри МЕМ "Галузевий звіт" та "Звіт компанії АЯТ" за "Період 0, 1,2, 3, 4"*. Перед нами звіти за минулий, ХХХ1 рік ("Період 0") і звітний рік ("Період 1, 2, З, 4"), які відповідають 1-му. 2-МV. 3-му та 4-му кварталам ХХХ2 й.

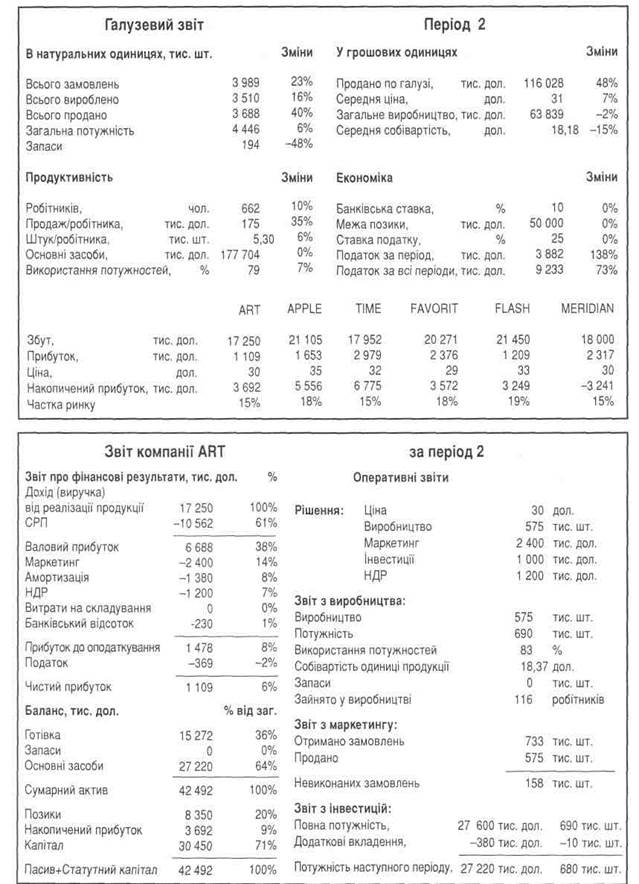

Насамперед зазначимо, що розроблена тактика передбачала стабільний випуск продукції протягом усього року. Очікувалося, що продукція, виготовлена протягом 1-го та 2-го кварталів (по 575 тис. шт.), тоді ж буде повністю реалізована. У 3-му та 4-му кварталах було заплановано виготовити по 600 тис. шт., реалізувати в 3-му кварталі лише 450 тис. шт. Товарний запас (150 тис. шт.) було вирішено реалізувати за вищими цінами напередодні новорічних свят, у 4-му кварталі. Цінова стратегія компанії була побудована на поступовому зростанні ціни від 27 до 40 дол. за постійної маркетингової підтримки у сумі 2000—3000 тис. дол. на квартал. Ці кошти передбачалось використати на рекламу товарів та стимулювання збуту (стаття витрат "Маркетинг" у розділі "Оперативний звіт"). Проте реальний сценарій подій відрізняється від запланованого. Ми можемо побачити це у графах 4, 6, 7,8, 10 (див. табл. 8.7). Насамперед зазначимо, що ціни 27 та ЗО дол. виявилися надто низькими для продукції компанії АВТ. У результаті дефіцит продукції становив у 1-му та 2-му кварталі, відповідно, 186 і 158 тис. шт. Зазначимо, що такий підхід відображує позицію багатьох вітчизняних підприємств, працівники яких переконані у тому, що дефіцит — це добре. Та цей підхід не витримує критики за ринкових часів. Компанія АВТ на ринку працює не одна: поряд діють конкуренти, які "підхоплюють" невиконані замовлення.

Подивіться, вже в 3-му кварталі попит на продукцію компанії склав лише 362 тис. од., що на 88 тис. шт. (450—362) менше від запланованого на 3-й квартал обсягу продажу. Склади компанії переповнилися (238 тис. шт. замість запланованих 150 тис. шт.). Компанії не вдалося виправити становище навіть під час свят, що припали на 4-й квартал. Рік закінчився із складським запасом у 154 тис. шт., незважаючи на вимушене зменшення обсягів виробництва у 4-му кварталі (585 замість 600 тис. шт.) Як результат, за рік АВТ реалізувала 2181 тис. шт. продукції (проти запланованих 2350 тис. шт.). Відповідно обсяг реалізованої продукції в грошовому виразі становив 72 205 тис. дол. проти запланованого 77 775 тис. дол.

Далі спинимося на показниках, які також характеризують збут: "оборот товарних запасів у днях" і "кількість оборотів товарних запасів". Кількість оборотів, що здійснюються матеріальними запасами на рік, — це відношення обсягу продажу до обсягу матеріальних запасів. Для ідентифікації термінів у формулах і роздруківках гри МЕМ зазначимо: "Матеріальні (товарні) запаси" — це "Запаси" (див. "Баланс"), "Продаж" — "Дохід" (див. "Фінансовий звіт"). Середнє значення товарних запасів за рік становить:

Високий показник кількості оборотів товарних запасів вважається ознакою фінансового благополуччя фірми, оскільки активний обіг забезпечує збільшення обсягів продажу і сприяє отриманню більших доходів. Разом з тим, якщо цей коефіцієнт значно перевищує середньогалузеві норми, ситуація має бути уважно проаналізована, оскільки це може означати ризик, пов'язаний із браком запасів, що, своєю чергою, може спричинити зниження обсягу продажу. Справді, покупець не чекатиме, а зробить купівлю в іншому місці. Надто інтенсивний обіг може означати брак вільних коштів і сигналізувати про неплатоспроможність підприємства. Нормальний коефіцієнт обороту коливається для різних сфер бізнесу від 4 до 8. Для отримання точнішого результату у знаменнику формули часто використовують середнє значення матеріальних запасів за період. Щодо показника "Оборот товарних запасів у днях", то за його допомогою визначають кількість днів, протягом яких здійснюється один оборот матеріальних запасів (звичайно протягом року). Низькі показники свідчать про стійкий попит на продукцію підприємства. Високі результати можуть свідчити про те, що підприємство має більше матеріальних запасів, ніж йому необхідно, або відчуває труднощі зі збутом своєї продукції. Зазначимо, що точніший результат буде отримано, якщо у чисельнику формули також використати середнє значення матеріальних запасів за період. Тепер за формулами (8.3), (8.5) легко визначити відповідні показники.

Як бачимо, компанія АРТ має найкращі показники обороту матеріальних запасів: "Кількість оборотів товарних запасів" — 38 і "Оборот товарних запасів у днях" — 9 при діапазоні цих показників відповідно 20—38 і 9—18.

Крім того, спинимось окремо на товарних запасах (див. "Запаси" у розділі "Звіт з виробництва"). Щокварталу запаси становили: 1 квартал — 0 шт. 2 квартал — 0 шт. 3 квартал — 238 тис. шт. 4 квартал — 154 тис. шт. Отже, перші два квартали компанія закрила без залишків продукції, а в 3-му та 4-му кварталах вони становили відповідно 60% та 23% від кількості проданих товарів. Але якщо ми уважно подивимося на результати діяльності фірми АВТ, то побачимо, що складування продукції у 3-му кварталі і навіть збиток у розмірі 376 тис. дол. певною мірою є виправданими (хоча, безумовно, краще було б обійтися без збутку^.. Товарні запаси знадобилися під час стрімкого зростання попиту на продукцію у 4-му кварталі, зумовленого придбанням покупцями подарунків до Нового року, попит на продукцію компанії становив 669 тис. шт. І якби не товарні запаси, задовольнити можна було б лише попит на 585 тис. шт. — саме стільки одиниць продукції було виготовлено за останній квартал року. Запаси дозволили компанії задовольнити попит саме тоді, коли він сформувався, і таким чином вирішити свої фінансові проблеми. Як бачимо, ми знову повертаємося до основної формули маркетингу "Знайти потребу та задовольнити її". Чистий прибуток становив за друге піврічну 6498 (—376 + 6874) тис. дол. А в першому півріччі, повністю працюючи на збут при порожніх складах, компанія змогла отримати лише 724 +1109 = 1833 тис. дол. прибутку, тобто втричі менше. Отже, доцільність складування продукції, а також погляд на проблему обороту товарних запасів багато в чому залежить від стану справ у галузі в цілому, а також від цілей і стратегії фірми. Аналіз співвідношення "маркетингові витрати та обсяг продажу" вказує на те, що маркетингові витрати ХХХ1 р. становили 12% від обсягу продажу 525 тис. дол. ХХХ2 р. їхня сума дорівнювала 9900 тис. дол:

або 13,7% від загального обсягу продажу (9900: 72205). Співвідношення маркетингових витрат та обсягу продажу потребує постійного контролю з боку керівництва фірми. Це — витрати на утримання торгового персоналу, рекламу, стимулювання збуту, маркетингові дослідження. Безумовно, на початку року важко з точністю до гривні чи долара спрогнозувати витрати на маркетинг. Незначне коливання запланованого показника не має бути приводом для зайвих тривог. Проте це все-таки витрати, і безконтрольними вони залишатися не можуть. Стежити за коливанням маркетингових витрат зручно за допомогою діаграми контролю, яка фіксує нижню, верхню межі витрат і їх бажаний рівень (рис. 8.11).

У нашому випадку нижній рівень витрат на маркетинг становить 9% (це рівень паритету з конкурентами, який дозволив фірмі реалізувати всю виготовлену продукцію, повністю задовольнивши попит). З огляду на плани фірми бажаний рівень маркетингових витрат становить 12%. Фактичні маркетингові витрати.13,7%. Цей показник має бути додатково розглянутий у контексті прибутковості, що і буде зроблено нижче. Контроль частки ринку Ключовим показником, що характеризує ефективність діяльності фірми на ринку, є показник "частка ринку", що характеризує частку ринку певного продукту конкретної фірми у загальному обсязі продажу даного продукту на ринку.

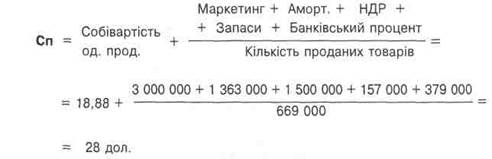

Але вигода компанії від частки ринку не обмежується її кількісним значенням. Прокоментуємо це твердження, порівнюючи дані компаній АРТ та МЕВЮІАМ. Товари цих фірм фактично ідентичні і реалізовувалися ХХХ1 року (період 0) за однаковою ціною — ЗО дол. Собівартість продукції кожної фірми — 18,34 дол. Якщо в наступних періодах якась із цих компаній зможе знизити собівартість продукції завдяки збільшенню обсягу виробництва, а відповідно і більшій частці ринку, це дасть їй змогу збільшити прибуток від реалізації продукції. Звернімося до методу "кривої досвіду", розробленого для аналізу витрат фірми (див. підрозділ 1.3). Зниження витрат виробництва ("виробничої собівартості") при збільшенні обсягу виробництва ("виробничої потужності") наведено на рис. 8.2, що ілюструє стан справ у кожній із компаній-конкурентів у 4-му кварталі звітного року.

Існування "кривої досвіду" пов'язане з впливом багатьох факторів: ü накопичення досвіду; ü удосконалення самого виробу; ü економія за рахунок великих обсягів виробництва, вплив яких характеризується як надбання досвіду виробництва. Своєю чергою, вплив кожного з цих факторів визначається кількома причинами. Так, економія за умов великих обсягів виробництва можлива не тільки завдяки збереженню постійних та умовно-постійних витрат, а й шляхом економії на різних спеціалізованих статтях бюджету. Наприклад, "КРАЙСЛЕР" 1980 року витратив на рекламу одиниці машини 123 дол., "ФОРД" — 63, а "ДЖЕНЕРАЛ МОТОРС" - тільки 44 дол. А тепер звернімося до звітів компаній за 4-й квартал. У цей період повна собівартість Сп становила:

Водночас повна собівартість продукції компанії МЕВЮІАМ на 5 дол. нижча і дорівнює 23 дол.* Це пояснюється значно більшими виробничими потужностями в кумулятивному обсязі виробництва компанії — 904 тис. шт. проти 585 тис. шт. компанії АВТ. Як результат, собівартість одиниці продукції компанії АВТ становить 18,88 дол., а компанії МЕВЮІАМ — 15,5 дол. Щодо економії коштів компанії МЕВЮІАМ, то вона досягнена за рахунок витрат на маркетинг. Для компанії МЕВЮІАМ, порівняно з компанією АВТ, ці витрати значно менші — 1300 тис. дол. проти 3000 тис. дол., відповідно. Подальше зниження цін на продукцію у післяноворічний період (5, 6 періоди і т. д.) ставить компанію МЕВЮІАМ у вигідніше становище порівняно з усіма іншими компаніями, в тому числі з компанією АВТ. Прибуток на одиницю продукції буде більшим завдяки нижчій собівартості. Скажімо, порівняно низька ціна (25 дол.) принесе компанії МЕВЮІАМ додаткові замовлення, збільшить частку ринку і дасть змогу отримати прибуток 2 дол. на одиницю продукції (25—23 = 2 дол.). Водночас при такій ціні компанія АВТ матиме 3 дол. збитків (25—28 = —3 дол.). "Частка ринку" компанії АВТ протягом наступних трьох кварталів звітного року зменшилась і становила 15—18% порівняно з 1-м кварталом, коли цей показник досягнув позначки 22% (середній показник у галузі). Позитивною, безумовно, є стабільність цього показника, незважаючи на те, що останні півроку компанія послідовно дотримувалася політики високих цін (3-й квартал — 35 дол., 4-й квартал—40 дол.). Водночас середньогапузева ціна одиниці продукції становила відповідно 31 та 37 дол. У цілому ХХХ2 р. частка ринку АРТ становила 17%. Контроль прибутковості Передусім зробимо підрахунки чистого прибутку за звітний рік (ХХХ2 р.). Усі вихідні дані складаються із суми відповідних показників за кожний із чотирьох періодів (кварталів). Чистий прибуток = Чистий прибуток (1 період) + + Чистий прибуток (2 період) + + Чистий прибуток (3 період) + + Чистий прибуток (4 період) = = 724 + 1109 - 376 + 6874 = 8331 тис. дол. Знак "—" біля даних за 3-й квартал свідчить про те, що компанія у цей період зазнала збитків. Показником чистого прибутку не обмежується контроль прибутковості. Важливу інформацію для аналізу несуть значення коефіцієнта чистого і валового прибутку. Скористаємося для цього формулами (8.19) та (8.20).

Коефіцієнт чистого прибутку характеризує рентабельність і показує, що на кожен долар реалізованої продукції отримано 0,11 дол. чистого прибутку. Щоправда, цей показник порівняно з ХХХ1 р. знизився на 0,5%. Значення коефіцієнта валового прибутку вказує на те, що на кожен долар реалізованої продукції припадає 0,44 дол. валового прибутку. Причому збільшення цього показника порівняно з минулим роком свідчить про те, що в компанії АЯТ залишається більше коштів на покриття інших витрат, у тому числі витрат на маркетинг і на утворення чистого прибутку. На черзі показник, який часто використовується для оцінки ефективності діяльності та аналізу маркетингових витрат — норма прибутку на вкладений капітал:

Як зазначає Ф.Котлер, останнім часом під "вкладеним капіталом" розуміють не всю суму активів (у нашому випадку 43 865 тис. дол.), а нетто — активи фірми, акціонерний капітал чи оборотний капітал, або ж виходять із розрахунку наступних надходжень готівки. Мета цих розрахунків — з'ясувати, наскільки ефективно фірма використовує свої ресурси. Оскільки ми розглядаємо цю проблему в ракурсі діяльності маркетингової служби, під "сумою капіталовкладень" розумітимемо "оборотний капітал". Згідно з балансом компанії АВТ за минулий ХХХ1 р. (період 0) "оборотний капітал", а отже, і "сума капіталовкладень", складається із суми готівки та вартості продукції, що є на складі.

Порівняно з минулим роком (11,7%) цей показник збільшився майже втричі. Це свідчить про вдале використання коштів у цілому за рік. Слушне запитання: навіщо ускладнювати формулу? Чи не легше було б скоротити "обсяг продажу" у чисельнику та знаменнику і проводити розрахунки просто, розділивши "чистий прибуток" на "суму капіталовкладень"? Безумовно, легше. Проте саме завдяки двоступеневому розрахунку ми маємо змогу проаналізувати ефективність використання коштів для альтернативних рішень. Зробимо це на прикладі даних ХХХ1 року (період 0). 1. Наведемо ще раз зроблені вище розрахунки норми прибутку.

2. Зазначимо, що така сама "норма прибутку на вкладений капітал" могла бути досягнена Іншим шляхом — завдяки збільшенню обсягу продажу за рахунок зниження коефіцієнта чистого прибутку паралельно зі зростанням товарообороту та частки ринку. Наприклад, якби компанія змогла реалізувати продукцію на суму не 15 750 тис. дол., а, скажімо, ЗО 000 тис. дол., коефіцієнт чистого прибутку становив би 6,2%, а норма прибутку, як і в першому варіанті, 11,7%:

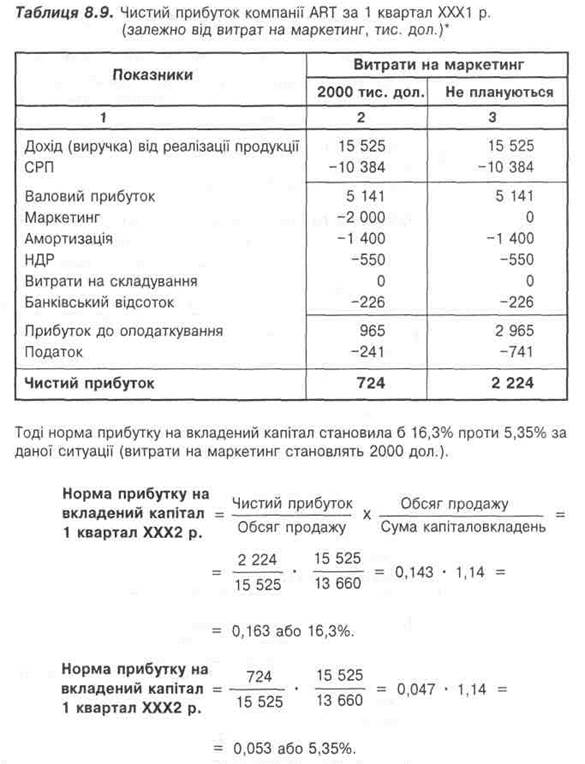

Такий підхід є актуальним у тих випадках, коли плани фірми орієнтовані на збільшення своєї присутності на ринку, тобто "частки ринку". 3. Норма прибутку може бути збільшена також через зростання чистого прибутку, що досягається завдяки досконалішому плануванню маркетингу та ефективному контролю. Наприклад, складання кошторису на рекламу спрямовано виявлення найбільш ефективних засобів просування товарів, що дає змогу скоротити "зайві" маркетингові витрати. Поглянемо на звіт компанії АРТ за 1-й період. Маркетингові витрати в розмірі 2000 тис. дол. становлять 13% від загального обсягу продажу. На практиці цей показник коливається від 2% до 30% залежно від галузі виробництва, але здебільшого, за винятком індустрії моди та парфумерної промисловості, становить близько 8—10%. Як бачимо, компанія має невиконані замовлення, тобто незадоволений попит. Логічно було б при ціні, що є найнижчою у галузі (27 дол. за одиницю продукції), суттєво скоротити витрати на маркетинг. Навіть якби компанія не планувала їх на даний період, кількість замовлень дорівнювала б загальному обсягу виробництва — 575 тис. шт. Прибуток до оподаткування був би більшим на суму заощаджених витрат на маркетинг, а чистий прибуток дорівнював би 2224 тис. дол. (табл. 8.9).

Як бачимо, "заощаджені гроші — зароблені гроші" є такими для тих, хто прискіпливо перевіряє доцільність витрат кожної гривні чи долара. 4. Збільшення норми прибутку на вкладений капітал можливе також при скороченні капіталовкладень (завдяки зменшенню товарних запасів, навіть за того самого рівня обсягу продажу та прибутку). Розглянемо ситуацію, що склалася у періоді 3. Як бачимо, суттєве зростання ціни (до 35 дол. порівняно з ЗО дол. 2-го періоду) призвело до значного падіння попиту — 362 тис. шт. (проти 575 тис. шт. у періоді 2). У результаті на складі залишилося 238 тис. шт. продукції, а компанія зазнала збитків у розмірі 376 тис. дол. Ми щойно визначили, що збільшення норми прибутку можна досягти при зростанні обсягу продажу та чистого прибутку. Але ситуація, що аналізується, потребує докладнішого розгляду, коли значення обсягу продажу і прибутку змінюються. Не викликає сумніву твердження, що за ціною 27 дол. компанії АРТ вдалося б реалізувати всі 600 тис. шт. виготовленої продукції, оскільки в періоді 1 було отримано 761 тис. замовлень за ціною 27 дол. У табл. 8.10 наведено розрахунки чистого прибутку від реалізації 362 тис. шт. за ціною 35 дол., та 600 тис. шт. за ціною 27 дол., а табл. 8.11 — суми відповідних капіталовкладень.

Таким чином, регулювання норми прибутку на вкладений капітал, що є найважливішим показником ефективності використання коштів при проведенні маркетингової діяльності, може здійснюватися різними методами: ü збільшенням чистого прибутку; ü зменшенням обсягу вкладеного капіталу; ü збільшенням обсягу продажу. Ми не випадково приділили розрахункам та аналізу норми прибутку особливу увагу. Цей показник є підставою для визначення результативності діяльності керівного складу фірми в цілому та її окремих підрозділів. Скажімо, у деяких фірмах, якщо норма прибутку протягом двох років не перевищує 4%, це є вагомою підставою для припинення контракту з менеджером, який відповідає за цей напрямок діяльності. Нормальним вважається показник 9%. Залежність, яка існує між показниками, що характеризують прибутковість і збут продукції — "нормою прибутку" та "часткою ринку" — наведена в (табл. 8.12).

Таким чином, більша частка ринку дає можливість отримати більший прибуток: компанія АРРІ-Е отримала 13 494 тис. дол. прибутку від реалізації продукції (частка ринку 19%) при найвищій у галузі ціні. Якщо ринок розширюється, необхідно, щоб збільшення ринкової частки фірми як мінімум не відставало від зростання обсягу продажу. Інакше фірма не зможе скористатися своїми перевагами — нижчою собівартістю продукції завдяки більшому обсягу виробництва. Саме так сталося з компанією МЕЙЮІАМ. За найменшої повної собівартості продукції (23 дол.) її частка ринку також найменша. Щодо компанії АЯТ, її частка ринку становить 17% і забезпечує отримання норми прибутку в розмірі 30,8%. Як бачимо, всі три показники — "обсяг продажу", "частка ринку", "чистий прибуток" тісно взаємопов'язані. Але щодо прибутку слід зазначити, що сума сплачених податків, встановлених державою, є неконтрольованим фактором зовнішнього середовища маркетингу і не залежить від конкретного підприємства. Точнішим показником прибутковості, за яким визначається ефективність роботи компанії, є прибуток до виплати податків (прибуток до оподаткування). Підсумовуючи контроль маркетингової діяльності компанії АРТ, слід зазначити: ü Частка ринку компанії стабільна і становить 17%, що відповідає середнім показникам по індустрії. ü Обсяг продажу в натуральному виразі становив 2181 тис. шт. (проти очікуваного 2350 тис. шт.), і пояснюється прорахунками у плануванні цінової політики. Так, у першому півріччі ціни були заниженими, що призвело до дефіциту продукції, а в 3-му та 4-му кварталах — завищені. ü Маркетингові витрати щодо обсягу продажу збільшилися до 13,7%, що знаходиться в межах припустимих норм для цього ринку, але розподіл маркетингових витрат за кварталами невдалий. Ситуацію можна було виправити вдумливішим плануванням маркетингових витрат: витрати на маркетинг у 1-му кварталі (2000 тис. дол.) доречно було б перенести на 3-й та 4-й квартали. ü Компанія має найкращі по індустрії показники обороту матеріальних запасів: "обсяг товарних запасів" — 38 (при діапазоні цього показника в галузі 20—38) та найменший період обсягу — 9 днів. ü Ефективна діяльність дала змогу в цілому за рік отримати чистий прибуток у розмірі 8331 тис. дол. Найневдалішим для компанії був 3-й квартал, в якому вона зазнала збитків у розмірі 376 тис. дол. У цей період третя частина виготовленої продукції (238 тис. шт.) залишилася на складах. Сталося це тому, що, призначивши найвищу в галузі ціну за одиницю продукції — 35 дол., компанія приділила недостатньо уваги маркетинговій підтримці товарів, виділивши на цю статтю лише 2500 тис. дол. ü Коефіцієнт валового прибутку збільшився і становить 43,7%, чистий прибуток менше запланованого на 1092 тис. дол., тобто 8331 тис. дол., коефіцієнт чистого прибутку зменшився порівняно з ХХХ1 р. на 0,5%. ü Норма прибутку на вкладений капітал становить 30,8%, що вдвічі більше ніжу минулому, ХХХ1 році (11,7%). Це стало можливим завдяки високій частці ринку — 17%. Обґрунтуйте які рішення мають бути прийняті для того, щоб наступного ХХХ2 компанія ART вдалося збільшити прибуток до 10 млн. дол.., а частку ринку до20%.

Фірма-виробник побутової техніки "ТЕКА" виготовляє холодильники, пральні машини, кавоварки та фритюрниці. Згідно зі звітом виробництво фритюрниць приносить збитки в розмірі 215 тис. грош. од. (табл. 8.13).

Аналіз ситуації Слід вирішити, залишати фритюрниці в асортименті підприємства чи зняти цей продукт із виробництва? На перший погляд, рішення про вилучення фритюрниць із числа виробів, які виготовляє "ТЕКА", очевидне. Збитки, які приносить ця асортиментна група, і мають вирішити "долю" фритюрниць — вилучення з асортименту. Та перш ніж прийняти остаточне рішення, перевіримо, скориставшись методом прямого віднесення витрат на собівартість товарів, що виготовляються, чи покриває ціна фритюрниць прямі витрати, які можуть бути безпосередньо віднесені до конкретного продукту? Такими є змінні витрати (2803 тис. грош. од.) та частина постійних витрат (2923 тис. грош. од.). Цей метод заснований на застосуванні принципу доданої вартості, яка визначається як різниця між виручкою від реалізації продукції і прямими витратами на його виготовлення. Додана вартість іде на покриття постійних накладних витрат, а різниця, що залишається від цього, є прибутком компанії. Як вже зазначалося, постійні витрати діляться на прямі і непрямі. Прямі витрати проявляються безпосередньо у зв'язку з виробництвом товару, в даному випадку фритюрниць (2923 тис. грош. од.). Решта — непрямі постійні витрати (861 тис. грош. од.), які розподіляються пропорційно обраній базі розподілу. У ситуаціях, подібних тій, що розглядається, непрямі постійні витрати можуть бути віднесені на рахунок прибуткових видів продукції (холодильники, пральні машини, кавоварки). При цьому різниця між ціною фритюрниць і змінними та прямими постійними витратами є вкладом на покриття непрямих витрат. У цілому з продукту "фритюрниці" цей показник становить 646 тис. грош. од.: Виручка 6372 Мінус: Змінні витрати 2803 Маржинальний прибуток 3569 Мінус: Прямі постійні витрати 2923 646 тис. грош. од. У табл. 8.14 наведено калькуляцію прибутку за умов, коли з асортименту "ТЕКА" вилучаються фритюрниці.

Як бачимо, в разі, якщо буде припинено виробництво фритюрниць, прибуток у цілому по фірмі зменшиться на 646 тис. грош. од. і становитиме 7586 тис. грош. од. Отже, таке рішення, з огляду на загальний прибуток, було б необачним. На черзі питання: як саме мають бути розподілені непрямі постійні витрати між трьома видами продукції: холодильники, пральні машини та кавоварки? Один з варіантів: 861 тис. грош. од., які раніше були віднесені на рахунок фритюрниць, покрити за рахунок холодильників, оскільки цей вид продукції приносить найбільший прибуток. Другий варіант — розподілити їх пропорційно надходженням від реалізації продукції (виручка). Обираємо другий варіант розподілу постійних витрат — на базі виручки (табл. 8.15). Частка холодильників у загальній виручці — 50%. Отже, на цей товар має припасти така ж частка постійних витрат, а саме 2870 тис. грош. од.

Зазначимо, що при цьому непрямі постійні витрати з продукту "фритюрниці" не передбачаються. Таким чином, у результаті перерозподілу непрямих постійних витрат виробництво фритюрниць приносить прибуток у розмірі 646 тис. грош. од., щоправда, прибуток з інших видів продукції зменшився. Яке рішення слід прийняти? Фритюрниці слід залишити в асортименті фірми "ТЕКА", перерозподіливши непрямі постійні витрати в сумі 5740 тис. грош. од. між трьома видами продукції — холодильники, пральні машини, кавоварки. При цьому загальний прибуток 823Гтис. грош. од. між видами продукції буде розподілено таким чином: ü холодильники — 3653 тис. грош. од.; ü пральні машини — 2298 тис. грош. од.; ü кавоварки — 1635 тис. грош. од.; ü фритюрниці — 646 тис. грош. од.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 476; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.66.206 (0.188 с.) |