Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Стоматологічна характеристика

Загальна стоматологічна характеристика складалася на основі аналізу даних виробника, декларації та замірювання фізико-хімічних параметрів. Наявність активних речовин і правильне відсоткове співвідношення є найважливішим фактором для виведення стоматологічної характеристики, яка відображує: 1. Наявність протикарієсних компонентів (монофторофосфат натрію, гліцеро- фосфат кальцію) визначає рівень профілактики карієсу відповідно до концентрації цих речовин у зубній пасті. Дослідження закордонних сто-; матологів вказують на те, що паста, до складу якої входить 0,8% моно- фторофосфату і 0,13% кальцію гліцерофосфату, знижує розчинність зубної емалі на 25%. Обов'язково враховується також той факт, що особливо ефективно фториди діють за порівняно низького кислотного показника (рН) зубної пасти. 2. Наявність антибактеріальних речовин, що забезпечують профілактику захворювання ясен (пародонту, гінгівіту) шляхом пригнічення розмноження та росту патогенних мікроорганізмів, що входять до складу зубного нальоту. 3. Наявність спеціальних компонентів, що запобігають утворенню зубного каменю, що важливо під час лікування та профілактики пародонтозу. 4. Наявність біологічно активних речовин — вітамінів і продуктів рослинного походження, що мають протизапальну дію. 5. Наявність мінералізуючих компонентів, що зміцнюють зубну емаль. Діє цих речовин заснована на додатковій функції фіксувати мінеральний субстрат, який є органічною основою зубної емалі, втрата якого відбувається під впливом бактерій зубного нальоту і призводить до утворення карієсного дефекту. Коротку стоматологічну характеристику кожної зубної пасти наведено = табл. 7.3. Аналіз ситуації Проаналізуйте наведену в описі ситуації інформацію щодо ринку зубних паст, характеристики товару, оцінки конкуруючих торгових марок. Завдання Сформулюйте цілі реклами, виходячи /з зазначених на початку викладення ситуації маркетингових цілей. Яке рішення слід прийняти? Проаналізуйте, які рекламні аргументи, стильові прийоми використовують конкуренти марки 8Иса для реклами своїх марок на українському ринку. Запропонуйте можливі варіанти стратеги позиціювання зубної пасти Вііса, враховуючи відповідь на попереднє запитання і результати наведеного вище

Запропонуйте ідеї теми рекламного повідомлення та форми її вираження в телевізійній рекламі. Визначте, який, на вашу думку, метод визначення бюджету реклами доцільно застосувати і які методи слід використати для оцінки ефективності рекламної кампанії

Структурним підрозділом оптової фірми "ГАЛАКТИКА" є відділ збуту, в якому під керівництвом комерційного директора працюють двоє менеджерів, до обов'язків яких входить виконання маркетингових функцій (дослідження ринку, розробка рекламної кампанії тощо), а також суто збутових функцій. Протягом останніх шести місяців збут продукції фірми збільшився майже на 40%, і це означає, що працівникам відділу катастрофічно бракує часу на виконання своїх обов'язків. До того ж обслуговування кожного з товарних ринків (фірма займається оптовим продажем взуття, розвиває мережу ресторанів "Гарячі курчата") потребує значної уваги, а відтак вирішено було в структурі управління фірмою виокремити відділ збуту і відділ маркетингу. Постало питання: скільки працівників відділу збуту слід передбачити у штатному розписі. З цією метою було проведено аналіз контактів з клієнтами протягом останнього року (на щастя, така статистика велася)(табл. 7.4, графа 1,2,3). Слід визначити кількість торгового персоналу фірми "ГАЛАКТИКА".

Для відповіді на поставлене запитання щодо кількості менеджерів відділу збуту скористаємося наведеною в підрозділі 7.5 методикою визначення кількості торгового персоналу. Крок 1. Сегментування ринку за групами покупців залежно від обсягу закупівель товару Як видно з табл. 7.4 можна виділити три категорії клієнтів відповідно. До категорії А належать 45 клієнтів, В — 140, С — 600 клієнтів. Крок 2. Визначення частоти звернень, які припадають на одного клієнта на рік Частота звернень різних категорій клієнтів у відділ збуту відрізняється (графа З табл. 7.4). Крок 3. Визначення загального навантаження торгового персоналу на рік Для цього необхідно спочатку підсумувати добутки частоти звернень на кількість клієнтів у кожній категорії (графа 4 табл. 7.4}.

Крок 4. Визначення середньої кількості звернень у розрахунку на одного продавця на рік У середньому протягом року середня кількість звернень у розрахунку на одного продавця дорівнює ЗО. Крок 5. Визначення середньої кількості робочих тижнів на рік Загальна кількість тижнів на рік — 52. Однак слід врахувати, що протягом 4 тижнів кожен працівник перебуває у відпустці. Як показує досвід, у середньому два тижні кожен працівник відсутній на роботі або у зв'язку з хворобою, або подає заявку на неоплачену відпустку у зв'язку з домашніми обставинами. Участь у нарадах галузевої асоціації, відвідання підприємств, які виготовляють взуття на замовлення фірми "ГАЛАКТИКА", конференціях з проблем маркетингу, електронної комерції в середньому "забирає" 4 тижні. Обов'язково вже не перший рік раз на півроку (два тижні на рік) для підвищення кваліфікації планується участь у семінарах, тренінгах. Таким чином, кількість робочих тижнів становить: Кількість робочих тижнів = кількість тижнів на рік - - відпустка - невихід через хворобу або сімейні обставини - участь у нарадах, конференціях - стажування, навчання = 52 - (4 + 2 + 4 + 2) = 40. Крок 6. Визначення середньої кількості звернень нарік на одного продавця ü Середня кількість звернень на тиждень на одного менеджера — 30 ü Кількість робочих тижнів — 40 ü Середня кількість звернень на рік (ЗО -40) — 1200. Крок 7. Визначення кількості торгових працівників Кількість торгових працівників визначається виходячи із загальної кількості звернень клієнтів фірми, середньої кількості звернень за рік до одного продавця: Кількість торгових працівників = 3600: 1200 = 3 чол. Яке рішення слід прийняти? Формуючи штат відділу збуту, слід передбачити три посади менеджера зі збуту. Ситуації до розділу 8

Фірма "ГАЛАКТИКА" працює на двох товарних ринках — оптова торгівля взуттям та організація мережі ресторанів (вирішення конкретних маркетингових проблем фірми розглядалися в ситуаціях 2, З, 16, 21). Діяльність фірми розпочалася п'ять років тому з дрібнооптового продажу взуття. Сьогодні "ГАЛАКТИКА" має 246 ділових партнерів у 19 областях України, серед них — великі універмаги, спеціалізовані взуттєві магазини, оптові фірми. Переважна більшість оптових покупців (196) співпрацюють з фірмою всі п'ять років. Закупівлю взуття "ГАЛАКТИКА" здійснює безпосередньо у фірм-виробників. А це — чотири українських підприємства та три італійські фірми, які щорічно на замовлення фірми під торговою маркою І_еопагс1о виготовляють близько 150 моделей жіночого та чоловічого взуття осінньо-зимового та весняно-літнього асортименту. Крім того, понад 300 моделей щорічно закуповують на виставці в Мілані. Орієнтуючись на різні за доходами групи споживачів, фірма пропонує моделі торгових марок Іеопагс-о СІаззік та і-еопагс!о Ехсіизме. Щодо мережі ресторанів швидкого харчування, майже три роки тому були відкриті два ресторани у Харкові. Цей напрямок виявився досить прибутковим, що спонукало керівництво фірми прийняти рішення про освоєння столичного ринку швидкого харчування. Планується протягом двох років відкрити п'ять ресторанів у Києві. Пряма конкуренція з МсООМАШ'з та іншими конкурентами не лякає засновників, які переконані, що досить агресивні щодо конкурентних ціни та спеціалізація на якісних стравах із курячого м'яса, доповнених стравами української кухні, дадуть змогу скласти серйозну конкуренцію славнозвісним біг-макам.

Яке рішення прийняти? Запропонуйте варіант організаційної структури відділу маркетингу фірми "ГАЛАКТИКА" та обов'язки його працівників, враховуючи, що на їхню заробітну плату може бути заплановано 60 тис. грн на рік

Видавництво "КОМПАС" існує протягом семи років (конкретним маркетинговим проблемам видавництва та їх вирішенню присвячено ситуації 19, 26, 29). Обсяг реалізації літератури видавництва "КОМПАС" за ХХХ1 рік, порівняно з минулим роком, знизився на 40% і становить 500 тис. грн. Таке становище аж ніяк не задовольняє власників фірми. З метою прийняття виважених рішень щодо подальших дій комерційної служби стосовно асортименту літератури, а також коригування планів видання літератури протягом другого півріччя ХХХ2 та складання плану на ХХХЗ рік. вирішено було провести докладний контроль реалізації літератури. Директору видавництва перед усім слід прийняти рішення з таких питань: ü Що саме підлягає контролю? ü Який період має охоплювати контроль? ü Кому слід доручити цю роботу? Аналіз ситуації Розуміючи, що коректно поставлене завдання — це вже половина успіху, директор, взявши листок паперу, написав на ньому вісім пунктів: 1. Система контролю 2. Завдання контролю 3. Об'єкт контролю 4. Обсяг контролю 5. Період контролю 6. Контрольовані норми 7. Методи контролю 8. Контролери Саме ці напрями визначають сутність контролю. Враховуючи те, що вже майже рік у видавництві працює молодий енергійний менеджер зі збуту, за фахом — маркетолог, добре обізнаний з методикою маркетингового контролю, вирішено було здійснити контроль його силами. Також вирішено було обмежитися поки що аналізом збуту, а в разі потреби розширити коло питань, піддавши аудиту (можливо, навіть зовнішньому) організаційну структуру, розподіл функціональних обов'язків, аналіз ефективності маркетингових заходів тощо. У видавництві розуміють, що доречно було б проводити аналіз на базі даних за два роки. Та, зваживши на те, що зовнішня ситуація на книжковому ринку за останній рік суттєво змінилася, що практично знецінює порівняльний аналіз даних за два роки, було вирішено обмежитись одним, ХХХ1 роком.

При цьому узагальнені показники збуту в натуральному та грошовому виразі за кожною книжкою слід розбити окремо за кожним сегментом споживачів (вищі навчальні заклади, оптові фірми, бібліотечні колектори, роздрібні торгівці тощо) і окремо за кожним регіоном (Центр, Захід, Схід, Південь, Північ). Оскільки особливий інтерес представляють тенденції попиту на навчальну літературу за різними напрямами, доцільно додати до переліку навчальної літератури, виданої видавництвом "КОМПАС" протягом ХХХО, ХХХ1 років, інші книжки, реалізацією яких займався відділ збуту видавництва. Причому доречне цю літературу об'єднати в окремі асортиментні групи за такими напрямами: Товар А: Соціологія Товар Б: Психологія Товар В: Фінанси Товар Г: Маркетинг Товар Д: Менеджмент Товар Е: Економіка Товар Ж: Мистецтвознавство та інші. Важливим залишається питання, які саме показники вважати нормою під час проведення аналізу збуту. Досвід діяльності видавництва на ринку навчальної літератури вказує на те, що задовільні показники збуту за кожним з найменувань протягом року дорівнюють 3 тисячам примірників, а реалізація 5 тис. примірників може вважатися високим показником. Щодо методу аналізу, коректні дані можуть бути отримані на основі АВС- аналізу та маржинального аналізу. Для прийняття виважених рішень щодо планів видання літератури на ХХХ2—ХХХЗ роки на першому етапі слід провести аналіз збуту навчальної літератури за ХХХ1 рік. Основні характеристики контролю: Яке рішення слід прийняти? 1. Система контролю: контроль збуту навчальної літератури за ХХХ1 рік. 2. Завдання контролю: проаналізувати продаж літератури, виданої видавництвом "КОМПАС", та літератури, реалізацією якої займався відділ збуту протягом ХХХ1 р. у цілому й окремо за кожним сегментом споживачів (вищі навчальні заклади, оптові книготоргові фірми, роздрібні магазини), а також окремо за кожним регіоном України (Центр, Захід, Схід, Північ, Південь). 3. Об'єкт контролю: обсяг реалізації в натуральному та грошовому виразі. 4. Обсяг контролю: вибірковий — навчальна література. 5. Період, який підлягає контролю: дані про збут за період з 1.01 до 31.12.ХХХ1 р. 6. Контрольовані норми: обсяг реалізації літератури видавництва "КОМПАС" за кожним найменуванням — 2000—4000 примірників на рік. 7. Методи контролю: АВС- аналіз, маржинальний аналіз. 8. Контролери: комерційний директор видавництва, менеджер зі збуту.

За рік після підвищення акцизу на пиво загальний обсяг продажу пива на ринку зменшився на 14% (з 7 л до 6 л), що, враховуючи високий коефіцієнт цінової еластичності на цей продукт, цілком зрозуміло. Зменшився і продаж пива марки А. Якщо наприкінці минулого року її частка на регіональному ринку становила 33%, то в поточному році цей показник зменшився до 26%. В той же час найближчому конкуренту вдалося за цей же період збільшити частку ринку з 10 до 20%. Слід визначити, які саме чинники призвели до зменшення частки ринку торгової марки А на ринку пива й адекватно відреагувати на ситуацію, що склалася.

Аналіз ситуації Керівник відділу маркетингу, замовивши маркетинговій фірмі дослідження, поставив перед дослідниками завдання знайти відповідь на запитання: ü Чи змінилася лояльність споживачів до пива марки А і марки В? ü Наскільки змінився рівень проникнення та рівень інтенсивності марок А і В? Порівняння ціни на продукцію фірми з цінами конкурентів доручено було менеджерові відділу маркетингу. Завдання Визначте на які, пошукові запитання має дати відповідь маркетингова фірма Отримані результати дослідження, а також відповідні дані за минулий рік зведено в табл. 8.1.

Як бачимо, рівень інтенсивності не змінився, а споживання пива за обома марками зменшилося з 7 л до 6 л на рік — як показав аналіз, за рахунок сегмента розливного пива, частина споживачів якого переключилася на, використовуючи маркетингову термінологію, товар-замінник, яким виявилася... дешева горілка. Дані щодо частки ринку марки А навряд чи можна назвати втішними. Цей показник знизився з 33% до 26%. Конкуренту, навпаки, вдалося вдвічі збільшити частку ринку з 10% до 20%. Розкладемо значення частки ринку обох марок на компоненти за формулою (8.12): Частка ринку марки А становить: Частка ринку марки А ХХХ1 р. = П • Л • Р • І = = 0,42 • 0,75 -1-1,05 = 0,33 або 33%; Частка ринку марки А ХХХ2 р. = 0,30 • 0,74 -1-1,18 = 0,26 або 26%. Частка ринку марки В: Частка ринку марки В ХХХ1 р. = 0,20-0,50-1 • 1 = 0,1 або 10%; Частка ринку марки В ХХХ2 р. = 0,46-0,55-1 -0,8 = 0,2 або 20%. Наведені розрахунки переконливо свідчать про те, що основною причиною зниження частки ринку марки А стало зниження рівня проникнення, тобто частка покупців марки А на ринку пива скоротилася з 42% до 30%. Водночас більше ніж удвічі (з 20% до 46%) підвищився рівень проникнення марки В, що й призвело до збільшення її частки. При цьому ціна пива марки А на 18% вища за середні ціни на пиво (індекс відносної ціни — 1,18), у той час як аналогічний показник марки В становить 0,8. Які рішення слід прийняти? Основним напрямом коригуючих заходів, мета яких — збільшити частку ринку марки А, є збільшення кількості покупців цієї марки. Зазначимо, що рівень прихильності до марки А не постраждав (75% в ХХХ1 р. і 74% в ХХХ2 р.), а виробнику пива марки В вдалося його навіть трохи збільшити (з 50% до 55%).

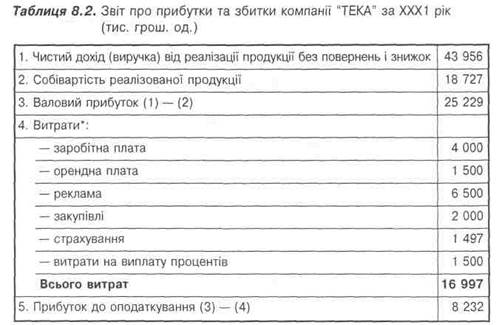

Фірмою "ТЕКА", виробником побутової техніки (холодильників, пральних машин, кондиціонерів тощо), за результатами XXXI р. отримано майже 17 млн грош. од. (Звіт про прибутки фірми наведено в табл. 8.2).

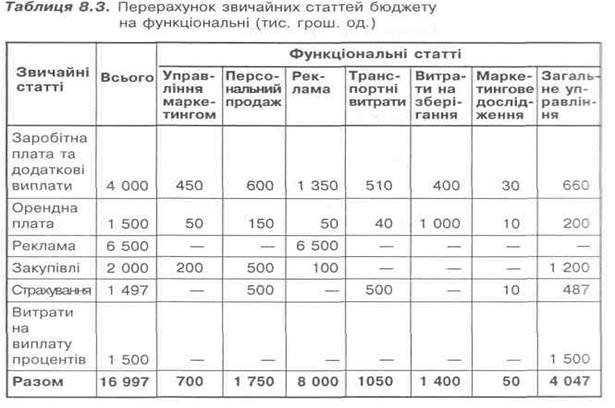

Віце-президенту з маркетингу фірми "ТЕКА" належить проаналізувати прибутковість фірми від продажу продукції за ХХХ1 р.: ü за кожним з трьох каналів збуту (універмаги, спеціалізовані магазини, магазини, які торгують господарськими товарами, комерційні фірми та державні установи); ü за кожною асортиментною групою окремо (холодильники, пральні машини, кондиціонери); ü за регіонами, в яких фірма 'ТЕКА" реалізує свою продукцію (Північ, Аналіз ситуації Проведемо аналіз прибутковості за каналами збуту за наведеною в підручнику методикою. Крок 1. Вивчення витрат за звичайними статтями За основу для аналізу взято "Звіт про прибутки та збитки фірми за XXXI рік" (див. табл. 8.2), в якому представлено витрати за звичайними статтями (заробітна плата, оренда, реклама). Крок 2. Перерахунок звичайних статей бюджету на функціональні Тепер слід з'ясувати, яка частина зазначених витрат пов'язана з виконанням окремих функцій (табл. 8.3). До функціональних витрат належать витрати на управління маркетингом, персональний продаж, рекламні витрати, транспорт, витрати на зберігання запасів, маркетингові дослідження, загальне управління.

Крок 3. Розподіл функціональних статей за маркетинговими об'єктами На цьому етапі слід визначити, яка частка функціональних витрат припадає на кожен канал, кожен продукт і кожен регіон. Для цього функціональні витрати належить розподілити: ü за каналами збуту; ü за торговими територіями (регіонами України); ü за товарами. Теоретичний анонс Аналіз маркетингової прибутковості передбачає зіставлення витрат і доходів за окремими маркетинговими об'єктами (сегментами споживачів, територіями, каналами збуту, продуктами). Розподіл цих витрат може суттєво вплинути на результати аналізу. При цьому розрахунки можуть виконуватися за одним з методів: ü за методом прямих витрат; ü за методом повних витрат. Метод прямих (часткових) витрат передбачає аналіз прибутковості на базі прямих витрат. Нагадаємо, що прямі витрати — це витрати, які можуть бути напряму віднесені на певний маркетинговий об'єкт, наприклад, витрати на рекламну кампанію окремого продукту, заробітна плата торгового персоналу. На основі методу прямих витрат отримуємо можливість визначити внесок маркетингового об'єкта, скажімо, товару, на покриття загальних витрат і прибутку. Метод повних витрат передбачає аналіз прибутковості на основі врахування прямих, а також загальних витрат на збут. З використанням цього методу пов'язані певні проблеми — як саме слід розподілити непрямі загальні витрати. Наприклад, як саме розподілити між різними продуктами витрати на рекламу кожного з товарів, цілком зрозуміло — на окремий товар відносять лише ті витрати, які безпосередньо пов'язані з рекламною кампанією щодо його просування. А яке рішення має бути прийнято щодо розподілу витрат на іміджеву рекламу? Варіантів два: ü рівномірно між усіма продуктами; ü пропорційно обсягу збуту. Рівномірний розподіл має певну ваду, адже вплив іміджевої реклами на кожен продукт буде різним. Певну ваду має і розподіл витрат на рекламу пропорційно до обсягу збуту. Логічність такого розподілу не викликала б сумніву, якби збут залежав лише від ефективності іміджевої реклами. Зрозуміло, таке твердження не відповідає реальності. Попри всі вади, основною з яких є суб'єктивізм при розподілі витрат, що. своєю чергою, призводить до суттєвої різниці в результатах аналізу прибутковості об'єктів при використанні різних баз розподілу загальних накладних витрат, метод повних витрат дає змогу оцінити прибуток, отриманий різними сегментами, порівняти результати базового та поточного року.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 327; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.196.184 (0.064 с.) |