Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація калькуляційної роботи

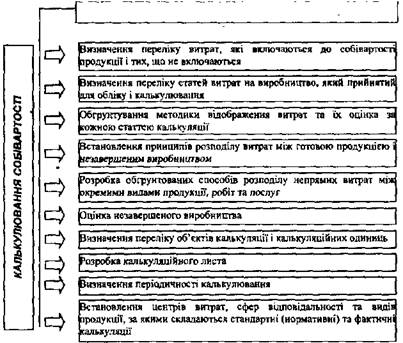

Рис. І 3.5. Порядок калькулювання собівартості Приклад калькуляції, що складається на промислових підприємствах наведено нижче (див. зразок 13.1). Перелік калькуляційних статей та форма 13*

Організаціябухгалтерського обліку калькуляційного листа встановлюється підприємством самостійно, виходячи з галузевих особливостей (див. табл. 13.5). Зразок 13.1 Шифр показників____________________________________________ (повне найменування продукції (виробу) ____________ Діюча оптова ціна____________________________ гри. ^_____________ Договірна відпускна ціна______________________________ грн. (замовник, договір №, дата укладання) Калькуляційна одиниця_______________________ (одиниця виміру)

Начальник планово-економічного відділу_________________________ (підпис) Головний бухгалтер _________________________ (підпис)

! Таблиця 13 5. Калькуляція витрат для підприємств різних галузей

Організація синтетичного та аналітичного обліку ( витрат виробництва повинна забезпечити: відображення всіх проведених операцій по витратах, відповідний розподіл витрат за об'єктами обліку і об'єктами калькулювання, визначення собівартості продукції, своєчасне отримання необхідної інформації для потреб управління.

Організація бухгалтерського обліку На організацію аналітичного обліку витрат впливають різноманітні фактори, основні серед яких: =* тил виробництва, особливості його організації і технологи; =* асортимент продукції; =* структура управління підприємства; =* ступінь організації обліку; => організація обліку за місцями і центрами витрат, центрами відповідальності; => методи обліку витрат та калькулювання собівартості продукції;

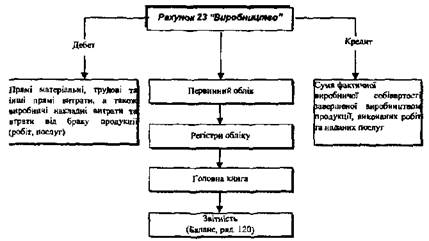

^ рівень автоматизації облікових робіт. Витрати на виробництво продукції (робіт, послуг) повинні групуватися в обліку за видами виробництв (основне і допоміжне), місцями виникнення витрат (центрами відповідальності), за об'єктами калькулювання (видами продукції, робіт, послуг тощо) в розрізі статей калькуляції. Для узагальнення всіх витрат, які включаються до собівартості продукції, використовують жур**ад-ордер№ 1(Х Для узагальнення інформації про витрати на виробництво призначено рахунок 23 "Виробництво" (рис. 13.6).

Рис. 13,6. Загальна схема організації обліку витрат виробництва

! І ':• 13.3. Особливості організації обліку витрат -діяльності •' Основними завданнями організації обліку витрат діяльності підприємства є забезпечення: О правильного визначення та достовірної оцінки витрат діяльності; ^ правильного І повного документального оформлення та своєчасного відображення в регістрах обліку витрат діяльності; => надання повної, достовірної та неупередженої інформації про витрати діяльності для потреб управління. Відповідно до законодавства підприємство має право обирати між З способами обліку витрат діяльності: !=> з використанням 8-го класу рахунків "Витрати за елементами"; =* з використанням 9-го класу рахунків "Витрати діяльності"; <=> з одночасним використанням 8-го і 9-го класів рахунків. Облік витрат тільки по рахунках класу 8 можуть вести суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності. Тобто цей клас рахунків доцільно вести підприємствам з невеликою кількістю господарських операцій та при відсутності декількох напрямків діяльності. Всі інші підприємства використовують рахунки класу 9 або при бажанні можуть використовувати одночасно і рахунки класу 8 для узагальнення інформації про витрати за елементами. При цьому для систематизації інформації ~яоже застосовуватись наступна схема: витрати відносяться спочатку на рахунки витрат класу 8, а потім списуються на рахунки класу 9 для обліку витрат за функціональними ознаками на рахунок 23 "Виробництво". Чим більше підприємство, тим більша імовірність і необхідність використання одночасно двох класів для того, щоб накопичити інформацію про собівартість за елементами і за статтями витрат. Групування витрат має забезпечити потреби формування вартісних параметрів підприємства, задовольнити не лише економічні, а й технічні аспекти управління (нормування, калькулювання, кошторисна справа, облік, Організація бухгалтерського обліку

контроль, аналіз, єдність методичної та організаційної їх побудови) як фінансового, так і внутрішньогосподарського обліку. Система групування витрат на будь-яке виробництво включає наступні лементи: матеріальні витрати (за винятком зворотніх відходів виробництва), витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші затрати. Це групування є єдиним і обов'язковим для усіх підприємств незалежно від їх галузевої належності. Поелементний розріз витрат потрібен для визначення їх структури, питомої ваги окремих витрат, визначення розміру національного доходу тощо. Поелементне групування витрат використовують для складання кошторисів, утворення нормативної бази виробництва, аналізу тощо. Цей план групування затрат є вихідним у формуванні практично всіх вартісних параметрів, визначенні результатів виробництва та фінансових результатів.

Загально виробничими є витрати, пов'язані з обслуговуванням основних і допоміжних цехів та управлінням ними. До загальновиробничих витрат відносять: & витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо); <=> відрахування на соціальні заходи І медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо; •=> амортизацію основних засобів та нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення; » => витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення; ** витрати на удосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних

характеристик у виробничому процесі; витрати на матеріали, комплектуючі вироби і напівфабрикати; оплата послуг сторонніх організацій тощо); <Ф витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень; => витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг); !=> витрати на охорону праці, техніку безпеки та охорону навколишнього природного середовища; =* інші витрати (внутрішньогосподарське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі та втрати від псування матеріальних цінностей в цехах; оплата простоїв тощо). При організації обліку загальновиробничих витрат необхідно враховувати, які з них є змінними, а які постійними.

До змінних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом (цехів, дільниць), які змінюються прямо (або майже прямо) пропорційно зміні обсягу виробництва. Такі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу діяльності (наприклад, кількість готової продукції), прямих витрат тощо), виходячий фактичної потужності за звітний період. Іншими словами, змінні загальновиробничі витрати повністю включаються до складу виробничої собівартості продукції {робіт, послуг) в періоді їх виникнення, тобто списуються на витрати виробництва (в дебет рахунку 23 "Виробництво") щомісяця в повному обсязі і розподілу не підлягають. В цьому випадку розподіл загальновиробничих витрат - це розподіл змінних загальновиробничих витрат на одиницю бази з подальшим віднесенням на різні види продукції, що виготовляються на підприємстві. До постійних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом, що залишаються незмінними бухгалтерського 0бдіКу

(або майже незмінними) при зміні обсягу виробництва. Загальновиробннчі постійні витрати формуються протягом звітного періоду в однакових розмірах незалежно від обсягу випущеної продукції, виконаних робіт, наданих послуг. Серед них - амортизація, орендна плата щодо основних засобів, які використовуються з виробничою метою, витрати на утримання будівель та обладнання цехів (дільниць), опалення, освітлення цехів, дільниць, а також витрати на управління виробництвом, зокрема, витрати на оплату праці управлінського персоналу цеху тощо. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу виробництва, прямих витрат тощо) при нормальній потужності. При цьому під нормальною потужністю розуміються очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з врахуванням запланованого обсягу обслуговування виробництва. Величина нормальної" виробничої потужності визначається підприємством самостійно і зазначається в наказі про облікову політику. Під базою розподілу розуміють показник (грошовий або натуральний), в розрахунку на одиницю виміру якого встановлюється норматив розподілу загальновиробничих витрат. На підприємствах, де застосовується здебільшого ручна праця, за базу розподілу доцільно приймати відпрацьовані людино-години, на повністю автоматизованому виробництві - машино-години тощо. Оскільки фактична потужність за звітний період може відрізнятися від нормальної як у бік збільшення, так і в бік зменшення, то для встановлення величини постійних загальновиробничих витрат, які підлягають віднесенню до складу виробничої собівартості, необхідно запланований на одиницю бази розподілу норматив постійних витрат помножити на фактично досягнутий обсяг діяльності.

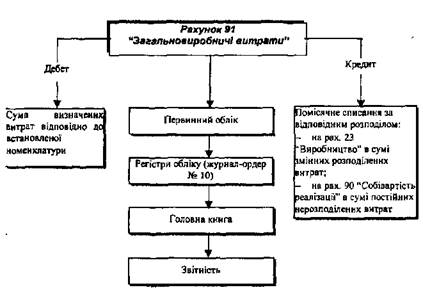

Таким чином, розподіл загальновиробничих витрат здійснюється в наступній послідовності (рис. 13.7).

^*ис. 13.7. Порядок розподілу загально виробничих витрат Загальновиробничі витрата, які знаходяться в межах нормативів, вважаються розподіленими і списуються в Д-т рах. 23 "Виробництво". Інші витрати є нерозподіленими і списуються в Д-т рах. 90 "Собівартість реалізації". Загальна схема організації обліку загальновиробничих витрат представлена на рис. 13.Е. Організація бухгалтерського обліку

Рис. 13.8. Загальна схема організації обліку загальнавиробничих витрат Аналітичний облік загальновиробничих витрат організовується за місцями виникнення, центрами і статтями (видами) витрат.

Відповідно до П(С)БО 16 "Витрати" адміністративні витрати та витрати на збут формують самостійні групи та окремі статті Звіту про фінансові результати. Таким чином, •при організації обліку необхідно передбачити відношення формування таких витрат. Аналітичний облік адміністративних витрат та витрат на збут організовується за статтями витрат та за економічними елементами (табл. 13.6). При організації обліку витрат на збут за центрами витрат відповідні регістри ведуть в розрізі складів та служб, пов'язаних зі збутом продукції (робіт, послуг).

Таблиця 13.6. Номенклатура статей адміністративних витрат та витрат на збут

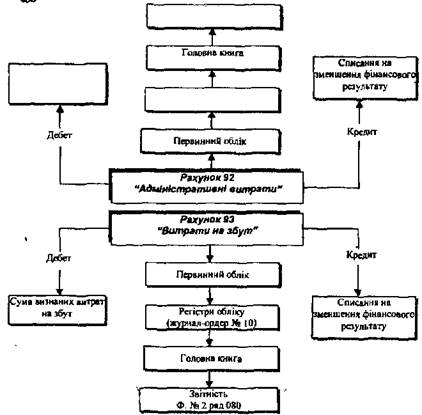

Загальна схема організації обліку адміністративних витрат та витрат на збут представлена на рис. 13.9.

Рис. 13.9. Загальна схема організації обліку адміністративних витрат та витрат на збут, Загальна методика побудови обліку адміністративних витрат за елементами аналогічна методиці побудови витрат виробничої діяльності або витрат на збут. Тобто на першому етапі формуються елементи витрат -матеріальні витрати, витрати на оплату праці тощо, а на другому проводиться їх списання на фінансові результати. У внутрішньогосподарському обліку визначається можливість їх побудови за ознаками прямого або непрямого відношення до відповідного виду продукції або іншої ознаки.

Відповідно до Положень (стандартів) бухгалтерського обліку інші витрати складають окрему групу в загальній системі витрат діяльності.

Загальна методика побудови обліку інших операційних витрат за елементами аналогічна методиці побудови витрат виробничої діяльності або витрат на збут чи адміністративних витрат. При організації аналітичного обліку необхідно забезпечити побудову у відповідності до об'єкту витрат. Синтетичний облік інших витрат операційної діяльності можна організувати наступним чином (рис. 13.10).

Рис. 13.10. Організація синтетичного обліку інших витрат операційної діяльності Організація бухгалтерського обліку

Інші витрати операційної діяльності відображаються в журналі-ордері № 10 та у Звіті про фінансові результати в рядку з аналогічною назвою.

Крім операційної діяльності, підприємство може здійснювати фінансову та інвестиційну діяльності, в ході яких виникають відповідні витрати. Загальна схема організації обліку фінансових витрат та інших витрат подібна до організації обліку адміністративних витрат та інших операційних витрат. До фінансових витрат відносять витрати по відсотках та Інші витрати підприємства, пов'язанні із залученням позикового капіталу. Аналітичний облік таких витрат ведеться за видами витрат або іншими показниками, визначеними підприємством. Схему організації синтетичного обліку фінансових витрат та витрат від участі в капіталі наведено нарис. 13.11.

Рис. 13.11. Організація синтетичного обліку фінансових витрат

Аналітичний облік інших витрат звичайної діяльності організується за їх видами. Схему організації синтетичного обліку інших витрат наведено на рис. 13.12.

Рис. 13.12. Організація синтетичного обліку інших витрат фінансові витрати, втрати від участі в капіталі та інші витрати відображаються в журналі-ордері № 11 та у Звіті про фінансові результати в рядках з аналогічною назвою. Організація бухгалтерського обліку

Надзвичайні витрати - це невідшкодовані збитки від надзвичайних подій, включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми страхового відшкодування І покриття втрат від надзвичайних ситуацій за рахунок інших джерел. Відповідно до П(С)БО 16 надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій. Зміст і вартісну оцінку витрат від кожної надзвичайної події слід окремо розкривати в примітках до фінансової звітності. Аналітичний облік надзвичайних витрат ведеться за кожним видом витрат. Схему організації синтетичного обліку надзвичайних витрат наведено нарис. 13.!3

Рис. ІЗ ІЗ Організація синтетичного обліку надзвичайних витрат Надзвичайні витрати відображаються в журналі-ордері № 11 та в Звіті про фінансові результати в рядку з аналогічною назвою.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 418; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.122.4 (0.198 с.) |

: 'Організація обліку операцій руху активів і пасивів підприємства

: 'Організація обліку операцій руху активів і пасивів підприємства

Організація обліку операцій руху активів і пасивів підприємств

Організація обліку операцій руху активів і пасивів підприємств

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг).

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг).