Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экзаменационный билет 4 (31)Стр 1 из 19Следующая ⇒

БИЛЕТ 1 БИЛЕТ 28 БИЛЕТ 55 1) Страховой риск и его признаки. Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Всякий конкретный риск представляет собой только возможность наступления определенного неблагоприятного события. Страховой риск – это такой риск, который может быть оценен с точки зрения вероятности наступления страхового случая и количественных размеров возможного ущерба. Обязательными признаками страхового риска являются вероятность и случайность наступления. То есть, страховой риск – это такое событие, которое может произойти, но может и не произойти. Основные признаки риска, которые позволяют считать его именно страховым: § риск, который включается в объем ответственности страховщика, должен быть возможным; § риск должен носить случайный характер. Объект, по отношению к которому возникает страховое правоотношение, характеризуется неустойчивым, временным типом связи и не должен подвергаться опасности, которая заранее известна страховщику или собственнику объекта страхования. При этом всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба § случайность проявления данного риска следует соотносить с массой однородных объектов. С этой целью организуется соответствующее статистическое наблюдение, анализ данных которого позволяет установить адекватную прогнозу страховую премию. Данные статистики позволяют судить о закономерности проявления риска применительно к совокупности однородных объектов; § наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица. Нельзя принимать на страхование риски, которые связаны с умыслом страхователя (спекулятивные риски); § факт наступления страхового случая не известен во времени и пространстве § страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб § вредоносные последствия реализации риска возможно объективно измерить и оценить. Масштабы вредоносных последствий должны быть достаточно крупными и затрагивать интересы страхователя (страховые интересы).

2) Страховые выплаты при страховании жизни.

Страхование жизни — страхование, предусматривающее защиту имущественных интересов застрахованного лица, связанных с его жизнью и смертью. Страховые выплаты по договорам страхования жизни в случаях, предусмотренных договором страхования, могут быть произведены выгодоприобретателю, наследнику или самому застрахованному в виде периодических страховых выплат - аннуитетов (пенсий, рент) или в виде единовременной страховой выплаты. Страхования жизни различают три группы: 1) Срочное - выплату выгодоприобретателю страховой суммы, установленной по договору страхования, в случае, если смерть застрахованного лица наступит в течение определенного периода времени, установленного по договору, который меньше, нежели период жизни застрахованного лица. 2) на дожитие - выплату выгодоприобретателю страховой суммы в случае смерти застрахованного лица в период времени, установленный по договору, однако дополнительно предполагает и выплату застрахованному лицу установленной по договору страховой суммы, если он доживет до срока, установленного по договору. Так же страхование на дожитие включает и страхование капитала (суммы, страхование ренты). Страхование ренты включает в себя: рента немедленная; отсроченная; пожизненная; временная; пренумерандо - выплачивается в начале каждого периода, установленного для очередной выплаты страхового обеспечения; постнумерандо; постоянная; переменная. 3) Выплату выгодоприобретателю страховой суммы, установленной по договору страхования, в случае смерти застрахованного лица, безотносительно от того, когда смерть наступила. Виды страхования на случай смерти делят на: пожизненное, где не установлен срок страхования (для лиц до 65-70 лет); срочное страхование (если смерть в течение действия договора не наступила, то выплаты не происходит, договора заключаются от 1 года до 20 лет).

3) Финансовая устойчивость страховщика: влияющие факторы и оценка платежеспособности.

Финансовая устойчивость страховщика — способность выполнять принятые обязательства по договорам страхования при любом изменении экономической конъюнктуры. Влияющие факторы на финансовую устойчивость: остаточный собственный капитал, страховые резервы, размещение активов, перестрахование. Чтобы дать оценку финансовой ситуации, используют ряд методов финансового анализа. Обычно для этого служат четыре критерия оценки финансовой устойчивости cтраховщика: ликвидность (платежеспособность), рентабельность (прибыльность), деловая активность, оборачиваемость финансовых ресурсов. На практике принято разграничивать финансовую устойчивость страховщика и ликвидность. Финансовую устойчивость страховщика определяют как потенциальную (балансовую) способность компании рассчитаться по обязательствам и связывают с анализом структуры источников средств компании. Ликвидность (платежеспособность) — это способность покрывать (оплатить) обязательства активами. Источниками информации для анализа финансовой устойчивости страховщика являются баланс страховой организации и отчет о ее финансовых результатах. Платежеспособность страховой компании определяется величиной свободных от обязательств резервов. Известное влияние на обеспечение финансовой устойчивости страховщика оказывает его организационно-правовая форма. Если речь идет о государственной страховой компании, то страхователь имеет наибольшие гарантии выполнения обязательств. Коэффициент абсолютной ликвидности (платежеспособности) = Денежные средства / краткосрочные пассивы. Рекомендательная нижняя граница показателя =0,2. Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

4) Мировой страховой рынок: основные показатели его развития.

Обеспечение нормальных условий функционирования страхового рынка представляет собой один из значимых национальных приоритетов. Рынок страховых услуг в действительности представляет собой два рынка: страхования жизни и иных видов страхования. Основным направлением развития страхового сектора экономики в последние десятилетия стала тенденция мирового рынка страховых услуг к глобализации. США имеют самый большой в мире страховой рынок. На втором месте по объему страховых премий Европа, на третьем — Япония. В области страхования жизни лидером выступает Азия. В области иных видов страхования первое место безоговорочно принадлежит Америке. Анализ совокупных инвестиционных портфелей таких стран, как США, Канада и Финляндия показывает, что страховщики этих стран ведут себя достаточно. В США в государственном регулировании страхового рынка преследуются две важнейшие цели: § - защитить потребителей и общество в целом от неплатежеспособности страховой компании; § - обеспечить доступность страхования независимо от пола, национальности или места жительства. Соответственно этому выделяются два основных направления: регулирование платежеспособности страховщиков и регулирование рынка. Первое включает в себя механизмы контроля, такие, как требование к капиталу, резервным фондам и инвестициям, аудит и предоставление финансовой отчетности, а также меры, принимаемые в случае неплатежеспособности страховщика.

Общепринято, что критериями развития национального страхового рынка являются следующие: показатели поступления страховой премии по видам страхования, или отраслям страхования; показатели расходов на страхование на душу населения; доля премии, полученной от продажи страховых услуг, в ВВП; число страховых компаний; капитализация страховых компаний и показатели страховых резервов и соответствующих активов. К их числу можно отнести также и показатели премии, уплаченной в перестрахование, сальдирующий показатель емкости национального страхового рынка, т. е. совокупных возможностей национальных страховых компаний по принятию рисков на страхование (капитализация); число страховых брокеров и страховых агентов.

ЗАДАНИЕ 2. Выберите правильные ответы либо правильные утверждения. 1. Вид договора страхования, позволяющего страхователю преобразовать договор в другой тип контракта, например, в пожизненное или смешанное страхование:

2. Замкнутость страховых отношений заключается в: 1. Солидарной раскладке ущерба между участниками страховых отношений; 2. Своевременной выплате страхового возмещения выгодоприобретателю; 3. Зависимости величины подлежащих оплате страховых возмещений (обеспечений) от величины собранных нетто-премий. 3. Рентабельность страховых операций определяется как отношение:

4. Если виновник ДТП скрылся с места происшествия и не установлен, то выплаты пострадавшим

5. Выравнивающий резерв формируется за счет:

6. Следующие виды страхования утверждаются в форме федерального закона: 1. Обязательное страхование опасных производственных объектов; 2. Обязательное страхование отдельных категорий государственных служащих;

3. Обязательное страхование профессиональной ответственности; 4. Обязательное страхование работодателя. 7. Средства страховых фондов используются: 1. Исключительно для осуществления страховых выплат; 2. Исключительно для выплат страховых возмещений; 3. Исключительно для выплаты заработной платы сотрудникам; 4. нет правильных ответов. 8. В соответствии с Законом «Об организации страхового дела в Российской Федерации» страховые актуарии должны обладать: 1. Лицензией на проведение страховой деятельности; 2. Квалификационным аттестатом; 3. Свидетельством о присвоении квалификации актуария; 4. Дипломом актуария. 9. Договоры страхования от несчастных случаев имеют право заключать страховые организации с уставным капиталом: 1. 60 млн. руб.; 2. 90 млн. руб.; 3. 120 млн. руб.; 4. 240 млн. руб. 10. Убытки, имеющие место в результате страхового случая, возмещаются страховщиком: 1. После подтверждения факта отнесения произошедшего события к страховому случаю; 2. После расчета страховых резервов; 3. После установления величины ущерба; 4. После подачи заявления о наступлении страхового случая. ЗАДАНИЕ 3. Решите следующую задачу: Определите сумму страховой премии и страховой выплаты по страхованию средства транспорта, которому 7 лет. Коэффициент старения в год - 1.07%, норма износа на 1000 км. пробега ровна 0.30%. Пробег автомобиля на день страхования - 55 тыс. км. Стоимость автомобиля в новом состоянии 350 тыс. руб. Автомобиль застрахован на сумму 200 тыс. руб. В результате аварии автомобиля требуется ремонт крыла, стоимость ремонта составляет 3 тыс. руб, а также замена двух дверей, стоимость одной двери-20 тыс. руб., а стоимость замены(работы) составляет 3.5 тыс. руб. Районный коэффициент в данной местности-20 %. Тариф по страхованию данного транспортного средства -8% Решение 1.Износ по старению автомобиля= 1,07% *7=7,49 2.Износ по пробегу =55*0,30=16,5 3.Общий износ=7,49+16,5=23,99% Если верить такому износу то авто стоит 266 035 тыс. руб., т.е. не достраховано на 66 035т. руб 4.Коэффициент пропорциональности =200 000/266 035 =0,75 5. Ремонт крыла =3000руб +3500руб =6500руб 6.Ремонт дверей 40 000* 20%=8 000 руб. -23,99%=6080,80руб 7. 6080,80+ 6500= 12 580,80 8. К выплате, применяем коэффициент пропорциональности недострахования = 12 580,80* 0,75= 9 435,60

БИЛЕТ 2 БИЛЕТ 29

ЗАДАНИЕ 1. Дайте развернутый ответ на вопросы: 1) Функции страхования и страховая защита. 1) рисковая функция - перераспределение риска между участниками страхования(Когда наступает страховой случай, страхователь предъявляет страховщику требование возместить убытки) 2) предупредительная функция - использование части средств на уменьшение вероятности наступления страхового случая;( 3) сберегательная функция - страхование используется для накопления денежных средств (страхование на дожитие); 4) контрольная функция - контроль за формированием и использованием страховых фондов. Страховая защита –термин, обозначающий потенциальную готовность страховщика, которая обеспечена юридическим обязательством предоставить страхователю, выгодоприобретателю или застрахованному лицу при наступлении страхового случая материальное обеспечение в форме страховых и иных предусмотренных страхованием выплат.

2) Страховая премия и страховой тариф. Структура ставки страхового тарифа Страховая премия - плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия определяется как произведение страховой суммы на страховой тариф. Страховой тариф - ставка страховой премии с единицы страховой суммы или объекта страхования. Страховой тариф определяется в абсолютном денежном выражении или в процентах от страховой суммы в заранее обусловленном временном интервале. Страховые тарифы по обязательным видам страхования определяются в соответствующих законодательных актах, а по добровольным видам страхования — устанавливаются страховщиком самостоятельно. Полный тариф называют брутто-ставкой. Структура: 1) Нетто-ставка - основная часть брутто-ставки, при расчете которой учитываются только отчисления в фонды, предназначенные для выплаты страхового возмещения или обеспечения. Нетто-ставка состоит из основной части и рисковой надбавки.

Основная часть нетто-ставки Рисковая надбавка

Если у страховой организации нет данных о величине

Брутто-ставка Tб рассчитывается по формуле

§ § f — доля нагрузки в общей тарифной ставке.

2) Нагрузка к нетто-ставке - Сумма, прибавляемая к чистой тарифной ставке страхования жизни или к сумме выплат по ренте для того, чтобы покрыть расходы, дивиденды и возможные непредвиденные расходы. 3) Виды договоров перестрахования. По форме взаимно взятых обязательств перестрахователя и перестраховщика договоры перестрахования разделяются на: · факультативные; Договор факультативного перестрахования касается одного риска в одной сделке. прямой страховщик сам выбирает, кому предложить риск в перестрахование, а перестраховщик решает, принять ли на себя часть риска, и если да, то в каком объеме. Предложение прямого страховщика о факультативном перестраховании должно содержать всю существенную информацию о риске, которая позволила бы перестраховщику правильно его оценить. При факультативном перестраховании задача перестраховщика не ограничивается расширением финансовых возможностей прямого страховщика, а в ряде случаев включает в себя помощь при оценке риска и определении условий договора страхования, мер по предотвращению ущерба.. Размер перестраховочных платежей по этому договору определяет рынок. · облигаторные; По договору облигаторного перестрахования цедент обязуется передать в перестрахование все подробно описанные риски, т.е. перестраховщик, обязанный принять такие риски, не определяет и не оценивает риск в каждом конкретном случае. Цедент обладает правом принимать риски по собственному усмотрению, определять страховую премию. Кроме того, он должен регулировать убытки так, как он считает нужным в общих интересах страховщика и перестраховщика. Перестраховочные платежи по договору облигаторного перестрахования определяются в проценте от суммы страховых платежей, полученных страховщиком при заключении договора прямого страхования. Договор облигаторного перестрахования заключается на неопределенный срок с правом взаимного расторжения. Такой договор выгоден для цедента, поскольку все заранее определенные риски автоматически получают покрытие у перестраховщика. · факультативно-облигаторные; По факультативно-облигаторному договору (смешанная форма перестрахования) уступающая компания имеет право передавать или оставлять у себя принимаемые риски или их часть. Перестраховщик по такому договору обязуется принимать оговоренные договором риски. Факультативность предполагается для перестрахователя, а облигаторная часть договора относится к перестраховщику. Для перестрахователя возможен отбор рисков, которые будут переданы в перестрахование, а также определение величины передачи. Для перестрахователя не совсем выгодно. · облигаторно-факультативные. Облигаторно-факультативное перестрахование предполагает обязательность для перестрахователя, а факультативность – для перестраховщика. Область применения этого договора в принципе не ограничена, но наиболее часто такие договоры имеют компании со своими филиалами. Эта форма договора дает возможность перестраховщику контролировать страховую политику перестрахователя, что во взаимоотношениях независимых сторон не всегда желательно для уступающей компании, а значит, заключение такого договора становится возможным лишь при определенных отношениях. Кроме этого, перестраховщику предоставлена возможность отбирать наиболее выгодные риски, что тоже нежелательно для независимого перестрахователя. В целом перестраховочные договоры делятся на две основные группы: · договоры пропорционального перестрахования; · договоры непропорционального перестрахования. 4) Резервы по видам страхования жизни: состав и назначение. Резервы по страхованию жизни предназначены для расчетов со страхователями после окончания срока действия договора. Они формируются из страховых взносов и называются математическими резервами - разность между текущей стоимостью обязательств страховщика и текущей стоимостью обязательств страхователя. При долгосрочном характере взаимоотношений страховщика и страхователя, какими они являются в случае страхования жизни, годовая премия, уплачиваемая страхователем на каком-либо году страхования, представляет собой некоторую среднюю величину из сумм премий, приходящихся на различные годы. Эта средняя премия в первые годы действия договора страхования будет превышать ежегодный риск. Страховщик эти излишки первых лет должен сберегать для покрытия недостач в последующие годы. Поступления страховых взносов в каком-либо году не будут соответствовать страховым выплатам, осуществляемым страховщиком за этот же год: в первые годы действия страховых договоров число плательщиков премий будет больше, а число смертных случаев – меньше. вначале суммы премий будут не только покрывать обязательства страхового предприятия, но и давать излишки. Эти резервы премий играют ключевую роль, так как правильно вычисленный резерв премий – первое и главное условие состоятельности общества страхования жизни в техническом смысле. В настоящее время отсутствуют общие правила формирования страховых резервов по страхованию жизни. ЗАДАНИЕ 2. Выберите правильные ответы либо правильные утверждения. 1. Источником формирования РПМ является:

2. В целях получения инвестиционного дохода страховщик размещает средства:

3. Оцените зависимость страховой суммы С и страховой премии П:

4. Укажите принципы добровольного страхования:

5. Какие черты присущи только страхованию гражданской ответственности:

6. По договору страхования от несчастных случаев страховое возмещение выплачивается в размере:

7. При досрочном отказе страхователя от договора уплаченная страховая премия:

8. Размер страховой выплаты по договорам пропорционального страхования имущества должен:

9. К страховым посредникам относятся:

10. На российском рынке страховых услуг без регистрации в органах страхового надзора вправе действовать: 1. Общества взаимного страхования; 2. Страховые брокеры; 3. Актуарии; 4. Страховые агенты. Задача Действительная сумма автомобиля 400 тыс. руб. Автомобиль застрахован на сумму 320 тыс. руб. с применением безусловной франшизы, равной 1,5% от страховой суммы на каждый страховой случай. В результате первой аварии автомобилю нанесен ущерб 120 тыс. руб.; при второй аварии ущерб составил 80 тыс. руб. Определите страховую выплату по каждому страх случаю и общую сумму выплаты. Решение: 1. Определим размер страхового покрытия

2. Определим сумму страховой выплаты в результате первой аварии (ущерб 120 тыс. руб.) 120000 * 0,8 = 96000 руб. 3. Определим сумму страховой выплаты в результате второй аварии (ущерб 80 тыс. руб.) 80000 * 0,8 = 64000 руб. 4. Применим безусловную франшизу (1,5%) к сумме выплаты при первой аварии 96000 * (100% - 1,5%) = 94560 руб. - страховая выплата по первому страховому случаю 5. Применим безусловную франшизу (1,5%) к сумме выплаты при второй аварии 64000 * (100% - 1,5%) = 63040 руб. - страховая выплата по второму страховому случаю 6. Общая сумма выплаты 94560 + 63040 = 157600 руб. Ответ: страховая выплата по первому случаю 94560 руб., по второму – 63040 руб. и общая сумма 157600 руб. БИЛЕТ 3 Билет 30

ЗАДАНИЕ 1. Дайте развернутый ответ на вопросы: 1) Место страхования в системе методов управления риском. Страхование было и остается наиболее популярным методом управления риском во всем мире. В целом преимущества использования страхования как механизма управления риском сводятся к следующим факторам: -привлечение страхового капитала для компенсации убытков предприятия; -снижение неопределенности в финансовом планировании деятельности предприятия; -высвобождение денежных средств для более эффективного использования; -сокращение затрат на управление риском путем использования опыта страховых экспертов для оценки и управления риском. Если, например, методом управления риском выбрано страхование, то следующий шаг – оформление договора страхования (покупка страхового полиса). Кроме страхования стратегия управления любым риском включает программу предотвращения и контроля убытков. Привлечение страхового капитала является очень важной задачей. Страховые фонды представляют собой гарантированный источник денежных средств для компенсации убытков страхователя в случае возникновения неблагоприятных событий, Страхование рисков предприятия снижает неопределенность в планировании финансовой деятельности. Предприятие заменяет неизвестные ему затраты на компенсацию убытков в будущем определенными затратами на уплату страховой премии. 2) Права и обязанности сторон по договору страхования, взаимодействие при страховом случае. Страховщик обязан: • ознакомить страхователя с правилами страхования; • в случае проведения страхователем мероприятий, уменьшивших риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств; • при страховом случае произвести страховую выплату в установленный договором или законом срок. Иначе страховщик уплачивает страхователю штраф в размере 1 % от суммы страховой выплаты за каждый день просрочки; • возместить расходы, произведенные страхователем при страховом случае для предотвращения или уменьшения ущерба застрахованному имуществу, если возмещение этих расходов предусмотрено правилами страхования. При этом не подлежат возмещению указанные расходы в части, превышающей размер причиненного ущерба; • не разглашать сведения о страхователе и его имущественном положении, за исключением случаев, предусмотренных законодательством РФ. Обязанности страхователя: • своевременная уплата страховых взносов; • сообщение страховщику при заключении договора страхования всех известных страхователю обстоятельств, имеющих значение для оценки страхового риска, а также о всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования; • принятие необходимых мер в целях предотвращения и уменьшения ущерба застрахованному имуществу при страховом случае; • информирование страховщика о наступлении страхового случая в сроки, установленные договором страхования. Договором страхования могут быть предусмотрены и другие обязанности сторон. В ряде случаев может предусматриваться замена страхователя в договоре страхования. Юридические лицы обязаны сообщать страховщикам по их запросам сведения, связанные со страховым случаем, включая сведения, составляющие коммерческую тайну. При этом страховщики несут ответственность за их разглашение в любой форме, за исключением случаев, предусмотренных законодательством РФ. При наступлении страхового случая: После получения всех документов, необходимых Страховщику для принятия решения о страховой выплате, Страховщик в течение 10 (десяти) рабочих дней принимает решение о выплате либо об отказе в выплате и составляет страховой Акт по установленной форме, если иное не предусмотрено Договором страхования. Страховая выплата осуществляется, как правило, в течение 10 (десяти) рабочих дней с момента утверждения страхового Акта, если иное не предусмотрено Договором страхования. В случае принятия решения об отказе в страховой выплате, Страховщик в течение 10 (десяти) рабочих дней с момента принятия решения направляет письменное уведомление соответствующему лицу, претендующему на получение страховой выплаты (Страхователю, Застрахованному лицу, Выгодоприобретателю). Днем выплаты считается дата списания средств со счета Страховщика в банке, дата оформления почтового перевода или выдачи их наличными из кассы. 3) Сострахование, его отличие от перестрахования. Сострахование представляет собой заключение договора страхования в отношении какого-либо объекта сразу несколькими страховщиками с указанием в договоре прав и обязанностей каждого из них (в том числе величины обязательств, приходящихся на отдельного страховщика). При этом каждый страховщик отвечает по принятым на себя обязательствам по договору непосредственно перед лицом, которому должна быть произведена страховая выплата. Т. Е. сострахование – совместное страхование несколькими страховщиками одного и того же объекта. Данный способ обеспечения страховой защиты применяется, как правило, при страховании крупных объектов, когда одна страховая компания не в состоянии принять на себя крупные риски. Если объект страхования застрахован по одному договору страхования совместно несколькими страховщиками, то считается, что он принят ими в сострахование. Отношения каждого страховщика (состраховщика) со страхователем с юридической точки зрения считаются прямым страхованием и регулируются относящимися к нему нормами права. Основное отличие перестрахования от сострахования состоит в том, что 1.стороной по договору перестрахования наряду с перестраховщиком может быть только прямой страховщик (цедент), но никак не страхователь. Между перестраховщиком и страхователем никогда не возникает прямых6 правоотношений. 2. сострахование представляет собой простое деление риска между несколькими страховыми компаниями, принимающими на себя ответственность по нему в определенных долях. 3.В случае перестрахования риск распределяется совершенно иным образом, отличающимся от деления ответственности между равнозначными с точки зрения осуществляемой деятельности партнерами. Основа сострахования обычно — взаимность, тогда как перестрахование осуществляется на профессиональной основе. 4. перестрахование–вторичный процесс, а при состраховании одновременно устанавливаются несколько состраховщиков для страхователя, которые делят между собой все обязанности. 5. При состраховании договор обязательного страхования заключается со страхователем одним страховщиком от имени всех страховщиков, участвующих в страховании. Указанный страховщик имеет все права и несет все обязанности по договору сострахования. При этом страховщики-участники договора сострахования должны иметь лицензию и несут солидарную ответственность за осуществление страховой выплаты. 4) Система "Зеленая карта", ее значение. Зелёная карта (англ. Green Card) — международный договор (полис) страхования автогражданской ответственности, а также соглашение о взаимном признании странами-членами Соглашения страхового полиса по страхованию ответственности владельцев средств автотранспорта. Зеленая карта" действует исключительно в случае ДТП и служит для того, чтобы покрыть расходы лица, которому нанесен материальный, физический и моральный ущерб. "Зеленая карта" не спасет ни при стихийных бедствиях, ни при пожарах, ни при начале ведения военных действий. Потому что она - не страховой полис, а документ, который подтверждает факт страховки ответственности владельца конкретного автотранспортного средства! Соглашение о «Зелёной карте» вступило в силу с 1 января 1953 года. Согласно ему страховой полис по автогражданской ответственности, выданный в любой стране — члене соглашения, действителен на территории другой страны, являющейся членом этого соглашения. На данный момент в систему «Зелёная карта» входят 46 стран из Европы, Азии и Африки — все страны Европы включая Россию (с 1 января 2009 года), а также Турция, Израиль, Марокко, Тунис и Иран. В некоторых странах ущерб по этой страховке не лимитирован. Это означает, что если суд признает необходимость пожизненного содержания семьи пострадавшего, то страховой компании придется его оплатить.

Функции российского бюро «Зелёная карта» возложены на Российский Союз Автостраховщиков. В январе 2009 года только 12 российских автостраховщиков вступили в «Зелёную карту» Тарифы едины для всех компаний. Устанавливаются Российским Союзом Автостраховщиков и согласовываются Министерством Финансов РФ.

ЗАДАНИЕ 2. Выберите правильные ответы либо правильные утверждения. 1. Согласно требованиям регулятора страховщик:

2. В соответствии с Порядком размещения страховщиками средств страховых резервов, для их покрытия не принимаются следующие виды активов:

3. Укажите риск, который не может быть застрахован страховщиком:

4. По договорам рискового страхования страховая выплата осуществляется в размере:

5. Критериями выделения отраслей страхования являются:

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 252; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.46.36 (0.129 с.) |

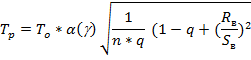

соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения

соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения  . Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле

. Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле

вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме q, S, и

вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме q, S, и  возмещений и гарантии g- требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

возмещений и гарантии g- требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

нетто-ставка,

нетто-ставка, * 100% = 80% или 0,8

* 100% = 80% или 0,8