Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состав фонда оплаты труда и заработной платы.Стр 1 из 3Следующая ⇒

Состав фонда оплаты труда и заработной платы. Оплата труда – это регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами. Источником оплаты труда служит фонд потребления, формируемый из доходов населения, предприятий и средств бюджета. Фонд оплаты труда меньше фонда потребления, в составе которого учитывается не только личное потребление населением материальных благ, но и материальные затраты в учреждениях непроизводственной сферы, обслуживающих население (просвещение, здравоохранение, физкультура и спорт, социальная защита населения, культурное и непроизводственное бытовое обслуживание, пассажирский транспорт), а также материальные затраты в учреждениях, оказывающих услуги обществу в целом (наука, оборона, управление, служба безопасности). Вместе с тем общая сумма оплаты труда больше фонда заработной платы, используемого на оплату труда наемных работников в соответствии с количеством и качеством их работы. В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда (в денежной и натуральной формах) за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные доплаты и надбавки, связанные с режимом работы и условиями труда, а также регулярные выплаты на питание, жилье и топливо, носящие регулярный характер. При натуральной форме оплаты труда суммы включаются исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по сниженным ценам, то включается и разница между их полной стоимостью и суммой, уплаченной работникам. Методы изучения дифференциации заработной платы. Статистика изучает дифференциацию работников по уровню заработной платы (так называемый веер заработной платы). Размер заработной платы зависит от уровня квалификации работника, интенсивности труда, условий труда, а также отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов.

Основным источником статистических данных о дифференциации заработной платы являются материалы ежегодно проводимого обследования, позволяющие получить ряды распределения работников по размеру заработной платы по отдельным отраслям экономики и экономике в целом. На основе этих данных рассчитываются различные коэффициенты дифференциации заработной платы (децильный и квартальный коэффициенты, коэффициент фондов и др.). Децильный коэффициент дифференциации работников по уровню заработной платы характеризует соотношение среднемесячной заработной платы работников с самой высокой и работников с самой низкой заработной платой:

Квартальный коэффициент характеризует соотношение между верхним и нижним квартилями вариационного ряда. Коэффициент фондов – соотношение между средними уровнями заработной платы в десятой и первой децильных группах:

Виды оценки фондов. Различают оценку основных фондов по первоначальной стоимости и восстановительной. Каждая из них, в свою очередь, может быть рассчитана как полная и как остаточная, т.е. стоимость за вычетом износа. Полная первоначальная стоимость – это стоимость основных фондов в фактических ценах на момент ввода их в эксплуатацию, которая включает все затраты на сооружения и приобретение основных фондов, а также расходы на их транспортировку и монтаж. В этой оценке основные фонды поступают на баланс предприятий (до момента переоценки основных фондов) и являются базой для расчета амортизационных отчислений. Полная восстановительная стоимость – это сумма затрат, необходимых для воспроизводства в новом виде основных фондов в современных условиях. Восстановительная стоимость определяется на основе инвентаризации и переоценки основных фондов. В зависимости от изменения цен восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости. В СНС основные фонды оцениваются исключительно по восстановительной стоимости. Остаточная (или стоимость за вычетом износа) стоимость, как первоначальная, так и восстановительная, определяется путем вычитания из полной стоимости суммы износа основных фондов. Эта стоимость дает представление о фактической величине стоимости основных фондов, не перенесенной на готовый продукт.

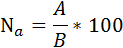

Стоимость основных фондов зависит от уровня цен. Поэтому после значительных изменений в стоимости строительства и стоимости оборудования производят переоценку основных фондов. Денежное выражение физического и морального износа основных фондов называется в статистике амортизацией. Она характеризует ту часть стоимости основных производственных фондов, которую они теряют в процессе производства и переносят на производимый продукт. Снашивание ОПФ (амортизация) определяется через амортизационные отчисления, включаемые в себестоимость продукции. По мере реализации продукции денежные суммы, соответствующие снашиванию основных фондов, накапливаются в так называемом амортизационном фонде, назначением которого является обеспечение полного восстановления (реновации) выбывших основных фондов. Кроме того, амортизационные отчисления должны обеспечить частичное восстановление основных фондов, которое осуществляется в ходе капитального ремонта и модернизации. Годовая норма амортизации

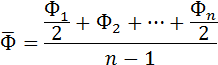

Общее наличие основных фондов статистикой чаще характеризуется на определенную дату (например, на начало и конец отчетного периода). Такие данные можно получить непосредственно из балансов основных фондов. Однако в ряде случаев требуется характеристика наличия основных фондов в среднем за тот или иной период, поскольку в этом периоде происходит движение (изменение наличия) основных фондов вследствие их поступления и выбытия. Средняя годовая стоимость (объем) основных фондов определяется по данным балансовой стоимости о наличии основных фондов на начало каждого месяца года по формуле средней хронологической:

Среднегодовая стоимость основных фондов может быть использована для определения годовой суммы начисленной амортизации и расчета показателей эффективности их использования.

Коэффициент обновления

Коэффициент выбытия

Коэффициент ликвидности

Коэффициент износа

Коэффициент годности

Для анализа динамики воспроизводства основных фондов используется коэффициент интенсивности обновления основных средств. Состав фонда оплаты труда и заработной платы. Оплата труда – это регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами. Источником оплаты труда служит фонд потребления, формируемый из доходов населения, предприятий и средств бюджета. Фонд оплаты труда меньше фонда потребления, в составе которого учитывается не только личное потребление населением материальных благ, но и материальные затраты в учреждениях непроизводственной сферы, обслуживающих население (просвещение, здравоохранение, физкультура и спорт, социальная защита населения, культурное и непроизводственное бытовое обслуживание, пассажирский транспорт), а также материальные затраты в учреждениях, оказывающих услуги обществу в целом (наука, оборона, управление, служба безопасности).

Вместе с тем общая сумма оплаты труда больше фонда заработной платы, используемого на оплату труда наемных работников в соответствии с количеством и качеством их работы. В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда (в денежной и натуральной формах) за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные доплаты и надбавки, связанные с режимом работы и условиями труда, а также регулярные выплаты на питание, жилье и топливо, носящие регулярный характер. При натуральной форме оплаты труда суммы включаются исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по сниженным ценам, то включается и разница между их полной стоимостью и суммой, уплаченной работникам.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 163; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.19.251 (0.013 с.) |