Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінка вартості будівель і споруд

Наявність вільного ринку інформації щодо операцій з будівлями та спорудами дала значний поштовх розвитку його експертної оцінки в Україні. У загальновизнаній оціночній практиці існують три підходи для визначення вартості будівель і споруд, а саме: доходний, порівняльний та витратний. Використання доходного підходу передбачає застосування таких основних методів: – капіталізації доходів; – дисконтованих грошових потоків. Метод капіталізації доходів використовується для оцінки будівель і споруді, які є джерелами доходу власника. Доходи від володіння будівлями та спорудами можуть, наприклад, являти собою поточні та майбутні надходження від надання їх в оренду, плату за користування стоянками та гаражами, плату за встановлення реклами, доходи від можливого приросту вартості будівель і споруд при їх продажу в майбутньому. Основні етапи процедури оцінки методом капіталізації доходу такі [14, 57, 61, 93, 94]: 1. Розрахунок сумарної величини ринкової орендної плати та інших доходів від володіння об’єктом оцінки за останній до дати оцінки (або будь-якого інший типовий) рік. Ця сумарна величина називається потенційним валовим доходом (ПВД) і визначається як доход, який може бути отриманий від об’єкта нерухомого майна за умов його 100%-го використання без урахування всіх втрат і витрат, на основі аналізу поточних ставок і тарифів, що існують на ринку нерухомості для порівняних об’єктів:

ПВД = S × Со + Дін,, (6.12)

де S – площа, що надається в оренду, м2; Со – орендна ставка за 1 м2; Дін – інші доходи від володіння об’єктом оцінки. 2. Розрахунок можливих втрат від неповного завантаження будівель і споруд і втрат при збиранні платежів (наприклад, при несвоєчасному відновленні орендної угоди через зміну орендарів). 3. Розрахунок дійсного валового доходу (ДВД) шляхом зменшення потенційного валового доходу на величину можливих втрат (В):

ДВД = ПВД – В. (6.13)

4. Розрахунок витрат, пов’язаних із нормальним функціонуванням об’єкта оцінки. Це операційні витрати (ОВ), які мають періодичний характер і поділяються на: – умовно-постійні (їх розмір фіксований і не залежить від ступеня експлуатаційного завантаження об’єкта – страхові збори, майнові податки);

– умовно-змінні (їх розмір залежить від ступеня експлуатаційного завантаження об’єкта та рівня наданих послуг – комунальні витрати, витрати на утримання території, поточні витрати на управління, заробітна плата та податки з неї, рекламні, транспортні витрати та ін.); – витрати на заміщення (резерви, пов’язані із витратами на періодичну заміну компонентів поліпшень, які швидко спрацьовуються: водопровідної системи, каналізації, меблів, даху, телефонної системи та ін.). 5. Розрахунок чистого операційного доходу (ЧОД) за формулою:

ЧОД = ДВД – ОВ (за винятком амортизаційних відрахувань). (6.14)

6. Розрахунок коефіцієнта капіталізації одним із доступних за умов наявної інформації методів (кумулятивної побудови, середньозваженої вартості, визначення суми ставки доходу на інвестиції та норми повернення інвестицій та ін.). 7. Оцінка вартості об’єкта нерухомості (Вон) за формулою:

Приклад. Оцінити вартість офісного приміщення загальною площею 100 м2. За попередніми прогнозами імовірний процент недозавантаження об’єкта під час оренди складає 2 %, експлуатаційне резервування доходу – 1 %, коефіцієнт капіталізації – 20 %. Інформація щодо пропозиції на ринку оренди офісних приміщень в районі розташування об’єкта наведена в таблиці 6.3. На основі аналізу пропозицій ринку оренди нерухомості розрахуємо вірогідну місячну орендну ставку для об’єкта оцінки за формулою середньої арифметичної:

S = (22,5 + 24 + 20,5 + 17,5 + 21,5)/5 = 21,2 (грн/м2).

Таблиця 6.3 – Пропозиція на ринку оренди офісних приміщень

Розрахунки вартості офісного приміщення методом капіталізації доходу наведено в таблиці 6.4.

Таблиця 6.4 – Розрахунок вартості об’єкта методом капіталізації доходу

Приклад. Для придбання майнового комплексу підприємства було залучено позику на суму 300000 грн. Іпотечна постійна (коефіцієнт капіталізації на позиковий капітал) складає 17,5 %. Очікується, що об'єкт власності принесе чистий операційний доход 65000 грн. Аналіз порівняних продажів показує, що інвестори очікують 19 % коефіцієнт капіталізації на власні кошти від інвестицій у схожі об’єкти. Оцінити вартість майнового комплексу. Рішення. В даному випадку вартість майнового комплексу дорівнює сумі власного та позикового капіталу, вкладеного в об’єкт. Тому за умов завдання спочатку визначимо розмір власного капіталу, залученого до фінансування об’єкта, враховуючи, що чистий операційний доход розподіляється на дві складові – доход від використання позикового капіталу та доход на власний капітал. Визначимо доход на позиковий капітал (ДПК) як добуток суми залученого кредиту на відповідний коефіцієнт капіталізації, тобто:

ДПК = 300000 × 0,175 = 52500 (грн.)

Тоді доход на власний капітал (ДВК) становить:

ДВК = 65000 - 52500 = 12500 (грн.)

Розмір власного капіталу (ВК), залученого до фінансування майнового комплексу, відповідно з очікуваним коефіцієнтом капіталізації становитиме:

ВК = 12500 / 0,19 = 65789 (грн.)

Вартість об'єкта власності дорівнює:

300000 + 65789 = 365789 (грн.)

Метод дисконтованих грошових потоків застосовується для визначення поточної вартості майбутніх доходів, які можуть бути отримані від використання будівель і споруд і можливого їхнього продажу. Визначення обґрунтованої ринкової вартості на основі даного методу здійснюється в декілька етапів [57, 61, 65, 94]: 1. Складається прогноз потоку майбутніх доходів за період володіння об’єктом оцінки. 2. Розраховується прогнозна вартість оцінюваних будівель і споруд на кінець періоду володіння, тобто вартість реверсії (передбачуваного продажу), навіть якщо в дійсності продаж не планується. 3. Розраховується ставка дисконту для оцінюваного об’єкта нерухомості на існуючому ринку. 4. Здійснюється дисконтування майбутніх доходів у період володіння і прогнозованої вартості реверсії шляхом приведення потоку грошових коштів за кожен з майбутніх періодів до поточної вартості на основі використання теорії зміни вартості грошей у часі та підсумовування всіх поточних вартостей. Таким чином, ВОН = де ВОН – вартість об’єкта нерухомості; Дi – очікуваний доход від володіння об’єктом за і -й рік; Р – поточна вартість реверсії; n – період (у роках), для якого прогнозується отримання доходів від володіння об’єктом. Вартість реверсії з може визначатися: а) шляхом прямої капіталізації грошового потоку останнього прогнозного року. Величина коефіцієнта капіталізації в такому випадку залежить від конкретних умов ринку аналогічних об’єктів; б) з використанням моделі Гордона (якщо прогнозується отримання стабільних доходів в постпрогнозному періоді): Р = де q – довгострокові темпи зростання очікуваних доходів. Приклад. Протягом 5 років передбачається надавати адміністративну будівлю площею 2000 м2 в оренду. Середня орендна плата за 1 м2 на рік для району розташування будівлі та класу адміністративних приміщень складає 1500 грн. Середній рівень несвоєчасного оновлення орендної угоди для району розташування оцінюваного об'єкта складає 12 %.

Операційні витрати приблизно складають 10 % від розміру дійсного валового доходу. Валовий доход власника зменшиться на величину витрат на ремонт, пов'язаних із фарбуванням і штукатуркою 1000 м2 площі, що надається в оренду. Мінімальний розмір витрат на ремонт складе 50 грн. за 1 м2. Починаючи з другого прогнозного року необхідний щорічний підтримуючий ремонт у розмірі 25 тис. грн. з наступним зростанням цієї суми на 5 тис. грн. щорічно. Безризикова ставка дорівнює 14 %, що відповідає доходам на валютні депозитні внески понад 100000 USD. Поправка на ризик становить 5 % (середній рівень ризику капіталовкладень в адміністративні приміщення). Поправка на ліквідність – 3 %, що відповідає 3-м місяцям експонування об’єкта при його продажу. На основі представленої інформації оцінити вартість адміністративної будівлі методом дисконтованих грошових потоків з урахуванням вартості реверсії за методом прямої капіталізації 5-го прогнозного року. Довгострокові темпи приросту прибутку – 4 %. Рішення. Ринкова вартість об’єкта за даних умов дорівнюватиме сумі поточної вартості орендних платежів за прогнозний період і поточної вартості реверсії, тобто виручки від продажу будівлі в постпрогнозний період. Розрахунки здійснюємо за методом дисконтованих грошових потоків в декілька етапів: 1. Розрахунок грошових потоків для прогнозного періоду. Остаточна величина грошового потоку для кожного прогнозного року відповідає величині чистого операційного доходу, для визначення якого застосуємо формули (6.12 – 6.14). Так, потенційний валовий доход від оренди 4000 м2 адміністративної будівлі для першого прогнозного року становитиме:

ПВД = 2000 × 1500 = 3000000 (грн.)

З урахуванням простою приміщень дійсний валовий доход складатиме:

ДВД = 3000000 - (3000000 × 0,12) = 2640000 (грн.)

Операційні витрати = 2640000 ´ 0,1 = 264000 (грн.)

Мінімальний розмір витрат на ремонт складатиме:

50 ´ 1000 = 50000 (грн.)

Таким чином, чистий операційний доход дорівнює:

2640000 - (264000 + 50000) = 2326000 (грн.)

Аналогічно розраховуються розміри чистого операційного доходу на всі роки 5-літнього прогнозного періоду (табл. 6.5).

2. Розрахунок ставки дисконту. Ставка дисконту визначається методом підсумовування.

r = 14% + 5% + 3% = 22%

3. Розрахунок коефіцієнта капіталізації. Коефіцієнт капіталізації визначається за формулою 5.13:

r = 22% - 4 = 18%

4. Розрахунок поточної вартості грошових потоків. Поточна вартість грошових потоків розраховується за допомогою дисконтування їх величини для кожного прогнозного року за формулою 5.4. Результати розрахунків наведено у табл. 6.5. 5. Розрахунок поточної вартості реверсії. Вартість реверсії за методом прямої капіталізації 5-го прогнозного року становить:

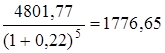

864,32/ 0,18 = 4801,77 (тис. грн.)

Відповідно поточна вартість реверсії за формулою 5.4 становить: Таблиця 6.5 – Розрахунок поточної вартості грошових потоків (тис. грн.)

6. Вартість адміністративної будівлі дорівнює:

906,56 + 1579,55 + 1291,96 + 1056,73 + 864,32 + 1776,65 = 8475,76 (тис. грн.)

Витратний підхід до оцінки нерухомості застосовується з метою техніко-економічного обґрунтування нового будівництва, вибору найкращого та найбільш ефективного способу використання земельної ділянки, визначення профілю об'єкта нерухомості, заключного узгодження вартості об'єкта нерухомості, оцінки будівель спеціального призначення й об'єктів на «пасивних» секторах ринку, страхування, оподатковування майна фізичних і юридичних осіб, виділення частини майнового комплексу, на який буде накладений арешт і т. ін. Процедура оцінки ринкової вартості нерухомості за допомогою витратного підходускладається з наступних етапів [57, 61, 65, 87, 94, 96]: 1. Оцінка вартості земельної ділянки, на якій знаходяться будівлі, споруди (якщо земельна ділянка орендована, то її вартість не оцінюється). 2. Оцінка відновлювальної вартості або вартості заміщення будівель та споруд на дійсну дату оцінки. Відновлювальна вартість – вартість будівництва в поточних цінах на дійсну дату оцінки точної копії об'єкта оцінки з використанням таких же архітектурних рішень, будівельних конструкцій і матеріалів, а також з тією ж якістю будівельно-монтажних робіт, що й об'єкта оцінки. Вартість заміщення – вартість будівництва в поточних цінах на дійсну дату оцінки об'єкта з корисністю, еквівалентній корисності об'єкта оцінки, але з використанням сучасних матеріалів і відповідно до нових стандартів і планувальних рішень.

При визначенні вартості відновлення або заміщення використовуються такі основні методи: – метод кошторисного розрахунку; – метод питомих витрат на одиницю площі або об'єму; – поелементний метод. Метод кошторисного розрахунку передбачає складання кошторисної документації на будівництво об'єкта нерухомості з зазначенням переліку будівельно-монтажних робіт і витрат за кожним видом робіт на заробітну плату, матеріали, електроенергію, інструменти, спеціальне оснащення і т.д., які повинні бути приведені до базисного рівня цін з наступною індексацією в рівень цін на дату оцінки. Це найбільш трудомісткий метод, але він може бути значно полегшений, якщо є первісна кошторисна документація на будівництво об'єкта. Якщо така документація відсутня, експерт-оцінювач може звернутися до послуг кошторисної організації, що розробить новий кошторис для об'єкта оцінки з використанням єдиних норм і розцінок, індексів цін на будівельно-монтажні роботи, будівельних нормативів і правил і іншої необхідної документації. Для розрахунку відновлювальної вартості нерухомості методом питомих витрат на одиницю площі або об'єму розробляються нормативи витрат на будівельні роботи (на 1 м2 площі або 1 м3 об'єму будівлі), які потім збільшуються на загальну площу або об'єм об'єкта оцінки. Норматив питомих витрат визначається на основі довідкових даних про витрати на будівництво аналогічних об'єктів. Суть поелементного методу полягає в тому, що будівлі розбиваються на окремі компоненти: фундамент, стіни та перегородки, перекриття, покрівля, підлога, прорізи, опоряджувальні роботи, інженерне устаткування та ін.. Оцінювачем збираються дані витрат на 1 м3, 1 м2, 1 погонний метр, 1 нормо-годину за кожним елементом. Потім підсумовуванням поелементних витрат розраховується загальна вартість об'єкта нерухомості. 3. Оцінка сукупного зносу будівель і споруд з урахуванням їх фізичного, функціонального, технологічного й економічного застарівання. В оцінній діяльності під сукупним зносом розуміють втрати вартості об'єкта, викликані фізичним руйнуванням, функціональним застаріванням і різними зовнішніми факторами. При витратному підході знос використовується для урахування розходжень у характеристиках нового й оцінюваного об'єкта нерухомості. Фізичний знос – втрата вартості об'єкта нерухомості, що відображає зміну його фізичних властивостей з часом під впливом експлуатаційних і природних факторів, які спричиняють скорочення життя та корисності об'єкта. Фізичний знос може бути усувним (якщо витрати на поточний ремонт об'єкта нерухомості менші за вартість, що додається до вартості об’єкта за рахунок його проведення) і неусувним (якщо витрати на його усунення більші за вартість, що додається до вартості об’єкта за рахунок його усунення). Фізичний знос усувний розраховується на основі вартості витрат на проведення ремонтних робіт з його усунення. Фізичний знос неусувний розраховується на основі залишкової вартості елементів власності, витрати на виправлення яких перевищують величину додавання до вартості майна за рахунок їхнього виправлення. На практиці використовуються такі основні методи розрахунку фізичного зносу об'єктів нерухомості: – експертний; – вартісний; – нормативний (бухгалтерський). Використання експертного методу оцінки зносу передбачає, що експерт оглядає кожен елемент будівлі та на основі результатів огляду визначає процент зносу та його вартісну величину за кожним елементом. Вартісній метод розрахунку використовується для розрахунку фізичного зносу довгострокових елементів будівель і споруд (фундаменту, стін, перекриттів і полягає у визначенні витрат на відтворення цих елементів будівель. Нормативний (бухгалтерський) метод визначення фізичного зносу будівель передбачає використання діючих на момент оцінки норм амортизаційних відрахувань на повне відновлення основних фондів. Функціональний знос – втрата вартості об'єкта нерухомості, пов'язана з його невідповідністю сучасним стандартам з точки зору функціональної корисності (застаріла архітектура, нераціональність планування, інженерного забезпечення і т. ін.). Формою функціонального зносу є технологічне застарівання, під яким розуміють втрату вартості об'єкта, викликану змінами в технології, через які об'єкт стає більш дорогим в експлуатації. Функціональний знос викликається, як правило, недоліками, що вимагають створення додаткових елементів в існуючому об'єкті нерухомості, заміни або модернізації окремих елементів нерухомого майна, наявністю «надполіпшень» (елементів, що вимагають ліквідації). Функціональний знос, так само, як і фізичний, може бути усувним і неусувним. До усувного функціонального зносу можна віднести відновлення вбудованих шаф, водяних і газових лічильників, сантехнічного обладнання, покриття підлоги й ін. Критерієм усувності зносу є порівняння величини витрат на ремонт із величиною додатково отриманої вартості. Величина усувного функціонального зносу визначається як різниця між потенційною вартістю будівлі на момент її оцінки з поновленими елементами та її ж вартістю на ту ж дату оцінки без поновлених елементів. Неусувний функціональний знос означає зменшення вартості будівлі під впливом факторів, пов'язаних як з надлишком, так і з бракуванням якісних характеристик будівлі. Наприклад, на орендному ринку більшим попитом користуються двокімнатні квартири порівняно з однокімнатними. Величину даного виду зносу розраховують як величину втрат орендної плати від надання в оренду цих квартир, помножену на мультиплікатор орендної плати (відношення ціни продажу власності до потенційної орендної плати за неї), характерний для даного виду квартир. Таким чином, величина неусувного функціонального зносу визначається шляхом капіталізації втрат орендної плати [87]. Зовнішній знос (економічне застарівання) – втрата вартості об'єкта нерухомості, викликана зовнішніми факторами, наприклад, скороченням ділової активності в районі розміщення об'єкта, діями місцевої адміністрації в напрямку посилення податкового тиску, змінами на ринку зайнятості, незручним розташуванням щодо транспортних магістралей, комунальних служб, об'єктів торгівлі і т. ін. Способом виміру зовнішнього зносу є аналіз парних продажів (коли на ринку нерухомості продаються два порівнянних об'єкти, один із яких має ознаки зовнішнього впливу, іншій – ні). Різниця в цінах дозволяє зробити висновок про величину зовнішнього зносу об'єкта оцінки. Іншим способом виміру зовнішнього зносу є порівняння доходів від орендної плати двох об'єктів, аналогічних оцінюваному, на один із яких здійснюється негативний вплив. Капіталізація втрат доходу від порівняння цих двох об'єктів буде характеризувати величину зовнішнього зносу. Для визначення величини сукупного зносу в оцінній практиці використовують наступні методи: – метод «строку життя»; – метод розбивки. Сутність методу «строку життя» полягає в припущенні, що втрати вартості об'єкта за рахунок фізичних руйнувань, функціонального застарівання та різних зовнішніх факторів пропорційні його віку. У цьому зв'язку в оцінній практиці прийнято виділяти: – термін фізичного життя об'єкта (СФЖ) – період часу, протягом якого об'єкт власності реально існує (від дати введення в експлуатацію і до моменту його руйнування); – термін економічного життя об'єкта (СЕЖ) – період часу, протягом якого об'єкт власності додає вартість до сукупної вартості майна, враховуючи й отримання прибутку від його використання (від дати введення в експлуатацію і до того моменту, коли поліпшення перестають додавати вартість до сукупної вартості майна); – ефективний вік об'єкта (Веф) – вік «на скільки років виглядає об'єкт власності» з урахуванням його технічного стану, зовнішнього вигляду, дизайну й економічних факторів, що впливають на його вартість; – термін економічного життя, що залишився, ( Сзал) – період часу від дати оцінки до кінця економічного життя, тобто до дати, коли внесок об’єкта у сукупну вартість стає рівним нулю внаслідок старіння). З урахуванням перелічених періодів у процесі експлуатації об'єкта нерухомості процент сукупного зносу у відновлювальній вартості (СЗ%) розраховується за формулою:

СЗ% =

Приклад. Визначити величину неусувного фізичного зносу двоповерхової будівлі виробничого призначення загальною площею 200 м2 на основі даних, наведених в табл. 6.6. Рішення. Для визначення сукупного зносу будівлі виробничого призначення застосуємо метод «строку життя», за допомогою якого спочатку Таблиця 6.6 – Вихідна інформація про стан окремих елементів будівлі

розрахуємо процент фізичного зносу за окремими елементами будівлі за формулою (6.18), потім величину фізичного зносу елементів в грошовому виразі як добуток проценту зносу на відповідну відновлювальну вартість і величину сукупного неусувного фізичного зносу шляхом підсумовування отриманих вартісних оцінок зносу за елементами. Результати розрахунків наведено в табл. 6.7.

Таблиця 6.7 – Розрахунок неусувного фізичного зносу будівлі Виробничого призначення

Метод розбивки при визначенні величини сукупного зносу (СЗ) передбачає окремі розрахунки за всіма видами зносу: фізичного (усувного та неусувного, Зфіз), функціонального (усувного та неусувного, Зфункц), зовнішнього (Ззовн), та підсумовування результатів:

СЗ = Зфіз + Зфункц + Ззовн . (6.19)

Приклад. Оцінити величину сукупного зносу на основі таких даних про об’єкт нерухомості: 1) об’єкт оцінки – адміністративна будівля виробничого підприємства, строк економічного життя якої оцінюється в 60 років, ефективний вік – 12 років, відновлювальна вартість – 1200 тис. грн., витрати на ремонт окремих компонентів – 50 тис. грн.; 2) віконні рами, що були встановлені в процесі будівництва об’єкта, - дерев’яні невисокої якості, на їх встановлення було витрачено – 12,5 тис. грн. Необхідна заміна цих віконних рам на пластикові, які характеризуються кращими шумоізоляцією та енергозбереженням. Витрати на заміну оцінюються в 20 тис. грн.; 3) розміри внутрішніх приміщень адміністративної будівлі є недосить зручними для ефективної організації праці в підрозділах підприємства. Розбіжності в щорічних доходах, що отримуються від експлуатації аналогічних об’єктів (з більш вдалим плануванням приміщень) та об’єкта оцінки, на 1 м2 загальної площі складають 0,15 тис. грн. Загальна площа адміністративної будівлі – 200 м2, коефіцієнт капіталізації – 0,25; 4) за рішенням місцевої ради на вулиці, де знаходиться об’єкт оцінки, організовано рух транспортних засобів тільки в одному напрямку, що ускладнило під’їзд до будівлі. Втрата вартості через такі заходи місцевої ради за прогнозами експертів складає 105 тис. грн. Рішення. Умови завдання вимагають проведення оцінки усіх видів зносу: фізичного, функціонального, зовнішнього. Для визначення величини неусувного фізичного зносу застосуємо метод «строку життя», усувний фізичний знос дорівнює витратам на ремонт окремих компонентів. Таким чином,

Зфіз =

Функціональний знос адміністративної будівля пов’язаний з необхідністю заміни віконних рам (усувний знос) та втратою доходу через невдале планування (неусувний знос). Величина усувного функціонального зносу дорівнює різниці між вартістю встановлення пластикових і дерев’яних віконних рам:

Зфунк усув = 20 – 12,5 = 7,5 (тис.грн).

Величина неусувного функціонального зносу визначається за методом прямої капіталізації втрати доходів, пов’язаних із незручним плануванням приміщень:

Зфунк неусув = Загальний функціональний знос складає:

Зфунк = 7,5 + 150 = 157,5 (тис.грн).

Величина зовнішнього зносу дорівнює втратам вартості адміністративної будівлі за рахунок організації однобічного руху транспорту на вулиці її розташування, тобто:

Зфунк = 105 тис. грн.

Таким чином, сукупний знос адміністративної будівлі виробничого підприємства за формулою (6.23) складає:

СЗ = 290 + 157,5 + 105 = 552,5 (тис. грн).

4. Визначення залишкової вартості будівель і споруд як різниці між відновлювальною вартістю (вартістю заміщення) та сукупним зносом. 5. Визначення повної вартості об’єкта нерухомості шляхом додавання до залишкової вартості будівель і споруд вартості земельної ділянки (за умов наявності майнових прав на нього). Порівняльний підхід до оцінки нерухомості базується на порівняльному аналізі цін продажу об'єктів, подібних до об'єкта оцінки, та внесенні відповідних коректувань з метою урахування відмінностей між об'єктами-аналогами й об'єктом оцінки, у результаті чого визначається вартість останнього. Даний підхід найбільш ефективний в умовах розвиненого ринку нерухомості, тому що він базується на факті наявності повної і достовірної інформації про технічні характеристики та ціни продажів аналогічних об'єктів. Порівняльний підхід представлений двома основними методами: – порівняння продажів; – валового рентного мультиплікатора. Метод порівняння продажів заснований на зіставленні й аналізі інформації про продаж аналогічних об'єктів нерухомості, як правило, за останні декілька місяців. Основним принципом методу порівняльних продажів є принцип заміщення, відповідно до якого за умов наявності на ринку декількох схожих об'єктів нерухомості раціональний інвестор не заплатить більше суми, у яку обійдеться придбання нерухомості аналогічної корисності. Метод порівняння продажів включає такі етапи [57, 61, 65, 93, 94]: 1. Вивчення стану та тенденцій розвитку ринку нерухомості й особливо того сегмента, до якого належить об'єкт оцінки; виявлення об'єктів нерухомості, найбільш порівнянних з оцінюваним, які були продані недавно (не менше 3-5 порівнянних продажів), і збір інформації. 2. Перевірка інформації про угоди. Цей етап припускає перевірку таких даних: мотивація угоди, ступінь інформованості учасників угоди, типовість умов фінансування, достатність часу експозиції об'єкта, наявність спеціальних умов продажу. 3. Порівняння кожного об'єкта-аналога з об'єктом оцінки і внесення поправок у ціни продажів порівнянних об'єктів. Процес такого порівняння включає два компоненти: – елементи порівняння; – одиниці порівняння. Відповідно до класифікації Харрісона [94] елементи порівняння - це: – умови фінансування (розмір платежів за процентами, термін кредиту, величина та вартість закладеного майна); – умови продажу (обставини, за яких продавець і покупець приймають свої рішення щодо продажу та придбання конкретного об'єкта нерухомості); – ринкові умови (активність ринку, стадія життєвого циклу об'єкта та ринкового сегмента в цілому); – місце розташування (район розміщення (житловий, діловий, промисловий і т. ін.), екологічна привабливість, ступінь розвитку транспортної інфраструктури та комунікацій); – фізичні характеристики (фізичні параметри, якість будівництва й експлуатації, функціональна придатність). Одиницями порівняння для нерухомості в оцінній практиці є, як правило, ціна одиниці виміру об'єктів (1 м2 жилої або загальної площі, 1 м3, 1 га, 1 фронтальний метр) або ціна за одиницю, яка приносить доход (наприклад, за одне місце автостоянки в гаражі, одне посадкове місце в спортивному комплексі, ресторані або театрі). Поправками називаються коректування, які вводяться в ціну продажу об'єкта-аналога в процесі приведення його ціноутворюючих характеристик до характеристик оцінюваного об'єкта [14, 57]. Поправки можуть бути: – процентні – застосовуються, коли важко визначити точні абсолютні величини поправок, наприклад, для врахування особливостей місця розташування, якості будівництва, умов фінансування або часу продажу об'єктів-аналогів і об'єкта оцінки. Такі поправки відносяться до ціни продажу аналога в цілому або ціни продажу його одиниці порівняння; – грошові – пов'язані з додатковими поліпшеннями об'єктів (наявністю ремонту, телефону, додаткових приміщень і т.д.) і враховуються в ціні об'єкта оцінки шляхом додавання або вирахування абсолютної величини поправки з ціни продажу порівнянного об'єкта нерухомості в цілому або ціни продажу його одиниці порівняння. Для розрахунку поправок застосовують такі основні методи: – аналіз парних продажів. Парним продажем називається продаж двох об'єктів, ідентичних майже в усьому, за винятком однієї характеристики. В основі його лежить наступне положення: якщо між двома порівнянними об'єктами є єдине розходження, то різниця в продажних цінах може бути віднесена до цього розходження. Об'єкти парного продажу зовсім не обов'язково повинні бути порівнянні з об'єктом і його аналогами; – прямий аналіз характеристик. Суть його полягає в аналізі характеристик оцінюваного об'єкта й аналога. За допомогою прямого аналізу розраховується, наприклад, процентна поправка на знос, поправка на час продажу об'єкта, що фактично відбиває зміну купівельної спроможності валюти, в якій здійснювалися платежі за порівнянні об'єкти нерухомості. При цьому в ціни аналога вноситься процентна поправка, яка враховує індекс інфляції; – регресійний аналіз. Суть його полягає в обробці значного обсягу ринкової інформації за порівнянними об'єктами за допомогою математико-статистичних методів та побудові багатофакторних лінійних і нелінійних моделей, які описують залежність вартості об'єктів нерухомості від різних змінних факторів; – експертний метод розрахунку. Цей метод заснований на суб’єктивних уявленнях оцінювача про переваги та недоліки об'єкта оцінки порівняно з аналогом. Ці поправки завжди процентні і вносяться послідовно (перша процентна поправка помножується на ціну продажу порівнянного об'єкта, усі наступні поправки вносяться до кожної попередньої відкоректованої ціни). Наприклад, порядок внесення поправок, запропонований у роботі Харрісона [62], такий: склад майнових прав (розбіжності в юридичному статусі), фінансові умови, умови продажу, ринкові умови, місце розташування, фізичні характеристики об'єктів. 4. Узгодження скоректованих цін об’єктів-аналогів і розрахунок остаточної величини ринкової вартості об’єкта нерухомості. Приклад. Оцінити двоповерхову будівлю заводоуправління площею 400 м2, що потребує косметичного ремонту. Аналогом було обрано двоповерхову офісну будівлю площею 350 м2, у якій був зроблений косметичний ремонт. Ціна продажу аналога – 250000 грн. У базі даних були знайдені наступні дані по парних продажах (табл.6.8):

Таблиця 6.8 – Інформація про об’єкти парних продажів

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 549; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.218.230 (0.19 с.) |

. (6.15)

. (6.15) , (6.16)

, (6.16) , (6.17)

, (6.17) - очікуваний доход від володіння об’єктом за 1-й рік постпрогнозного періоду;

- очікуваний доход від володіння об’єктом за 1-й рік постпрогнозного періоду; (тис. грн.)

(тис. грн.) × 100 %. (6.18)

× 100 %. (6.18) 290 (тис. грн).

290 (тис. грн). = 150 (тис.грн).

= 150 (тис.грн).