Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика руху власного капіталуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Рівень надходження власного капіталу, % = Надходження власного капіталу, тис. грн./ Залишки власного капіталу на кінець періоду, тис. грн. Рівень вилучення та іншого використання власного капіталу, % = Вилучення власного капіталу, тис. грн./ Залишки власного капіталу на початок періоду, тис. грн. Коефіцієнт співвідношення оборотів з надходження і використання капіталів = Рівень надходження власного капіталу, % / Рівень вилучення та іншого використання власного капіталу, % Розрахунковий баланс підприємства Пасивне сальдо (якщо + то активне) = Дебіторська заборгованість - Кредиторська заборгованість. ЛАБОРАТОРНА РОБОТА № 5 Завдання 5.1, 5.2. Проаналізувати склад та структуру активів, пасивів, підприємства за ознакою ліквідності.

Завдання 5.3. Проаналізувати ступінь покриття зобов’язань підприємства активами (ліквідність балансу).

Загальний показник ліквідності: Коефіцієнт ліквідності балансу (за питомою вагою) = Частка А1 = А1/ Всього активів Завдання 5.4. Провести розрахунок відносних показників ліквідності підприємства.

Завдання 5.5. Розрахувати обсяг власного оборотного капіталу підприємства, провести аналіз даного показника та зробити висновки. Спосіб 1: ВОК = Власний капітал + Довгострокові зобов’язання - Необоротні активи Спосіб 2: ВОК = Оборотні активи – Поточні зобов’язання Завдання 6. Провести розрахунок відносних показників ліквідності підприємства, проаналізувати отримані дані та зробити висновок.

ЛАБОРАТОРНА РОБОТА № 6 Завдання 6.1. – Провести аналіз абсолютних показників фінансової стійкості підприємства. На основі проведеного аналізу визначити тип фінансової стійкості підприємства. Абсолютні показники фінансової стійкості підприємства

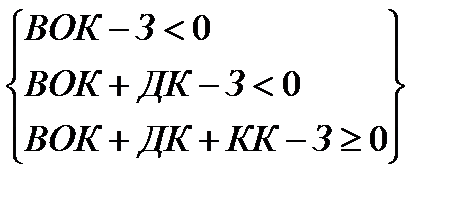

Типи поточної якісної оцінки фінансової стійкості підприємства: — абсолютна фінансова стійкість – наявний надлишок власного оборотного капіталу для фінансування запасів і витрат, а трикомпонентний показник фінансової стійкості (1,1,1) або (+;+;+).

— нормальна фінансова стійкість – наявний надлишок власних і довгострокових позикових джерел для фінансування запасів і витрат, а трикомпонентний показник (0,1,1) або (-;+;+).

— нестійкий фінансовий стан – наявний надлишок нормальних джерел фінансування запасів і витрат, а трикомпонентний показник (0,0,1) або (-;-;+).

— критичний фінансовий стан – має місце нестача нормальних джерел фінансування запасів і витрат, а трикомпонентний показник (0,0,0) або (-;-;-).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 508; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.011 с.) |

Рівняння ліквідності балансу: А1>П1, А2>П2, А3>П3, А4<П4

Рівняння ліквідності балансу: А1>П1, А2>П2, А3>П3, А4<П4