Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ условий безубыточности применительно к неустановившемуся рынку

Неустановившимся считается рынок, где у предприятия-инноватора, осваивающего продукт, имеется свобода в проведении ценовой политики, т. е. в назначении (с учетом спроса) произвольно выбираемой им цены на продукт. Такой рынок либо вообще еще отсутствует (в случае принципиально новых продуктов), либо не является еще ни конкурентным, ни состязательным. В том, что касается условий закупок, конъюнктуры на рынках ресурсов (сырья, материалов, груда и т. п.), для упрощения можно предположить, что эти рынки являются установившимися, цены и предложение на них известны и достаточно стабильны (с учетом возможной инфляции). В то же время в действительности освоение нового продукта может потребовать внедрения кем-либо из поставщиков специальных (под данный продукт) новых оборудования, комплектующих изделий, материалов, услуг, новой квалификации предлагаемого труда. Тогда на рынках этих специальных ресурсов также может возникнуть ситуация вновь образующегося нестабильного рынка. В описанной ситуации анализ безубыточности может проводиться как с целью установления только минимально допустимой продажной цены, т. е. цены при заданном объеме выпуска на определенный краткосрочный период, так и для разработки плана совместного изменения объемов выпуска и цены продукта во времени, когда для более или менее долгосрочного интервала времени будет выбираться определенная ценовая политика в расчете на разные возможные объемы безубыточных выпуска и продаж. Задача при этом сводится к определению такой цены («цены безубыточности»), которая в расчете на планируемый объем выпуска продукта обеспечивала бы предприятию, как минимум, безубыточную работу. Если намечается постепенно наращивать выпуск продукта, то, исходя из планов освоения его производства, можно для каждого будущего планируемого периода, т. е. для каждого намечаемого растущего объема выпуска, определять свою цену безубыточности так, что она будет постепенно снижаться. Реально устанавливаемая на продукт цена, конечно, будет отличаться от цены безубыточности. Она должна соответствовать конкретному спросу на продукт. Однако предприятие, опираясь на вычисленное значение цены безубыточности, будет тогда знать, какой спрос ему надо сформировать или на какой имеющийся спрос надо ориентироваться, чтобы, делая инвестиции в определенные производственные мощности и наиболее эффективно используя их, иметь возможность назначать приемлемую для потребителей цену, которая была бы выше цены безубыточности и гарантировала предприятию прибыли. Анализ безубыточности в этом случае позволит предприятию, наряду с прочим:

а) либо выбирать продукт, по которому на неустановившемся рынке, тем не менее, уже существует спрос, достаточный для того, чтобы продавать этот продукт по цене более высокой, чем цена безубыточности; б) либо оценивать то. какие затраты надо еще понести (в дополнение, возможно, к уже начатым инвестициям в подготовку и освоение производства продукта), чтобы возбудить достаточный уровень спроса на продукт, продвигаемый фирмой на рынок. Более значительный практический интерес может вызвать применение анализа безубыточности для установления политики предприятия в отношении совместного планирования и объема выпуска, и цены продукта, чтобы знать, какие пары этих величин обеспечивают, как минимум, безубыточную работу предприятия на неустановившемся рынке. Результатом анализа безубыточности в этом случае будет либо выведение для предприятия линии необходимого минимального предложения продукта в краткосрочном плане, либо определение минимально допустимого предложения продукта на перспективу, выход предприятия на которую может быть постепенным. Тогда можно будет прогнозировать убытки предприятия, пока оно не достигнет режима минимального предложения товара, а также намечать источники покрытия ожидаемых убытков. Наличие множества пар величин объема выпуска и цены продукта, обеспечивающих безубыточность работы предприятия, означает, что при практическом использовании анализа безубыточности должно появиться множество точек безубыточности. Они и будут в конечном счете определять линию минимального предложения продукта за более долгосрочный период. При неизменной структуре издержек предприятия нахождение положения линии, на которой будут концентрироваться альтернативные точки безубыточности («геометрические места» точек безубыточности), показано на рис. 9.2 (график I).

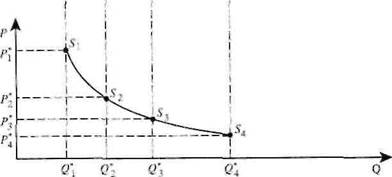

Главным отличием картины на этом графике от ситуации, проиллюстрированной на рис. 9.1. является то, что здесь отображены различные возможные линии выручки (R 1, R 2 и т.д.), исходящие из начала координат графика лучами с разными углами наклона, соответствующими разным ценам продукта. Эти линии, пересекаясь с неизменной линией совокупных издержек, дают точки с номерами 1, 2, 3, 4,альтернативные единственной точке безубыточности на рис. 9.1. которые и образуют траекторию безубыточной работы предприятия при наращивании им объема выпуска либо при выборе начального объема выпуска и продаж. Однако построенная указанным образом траектория безубыточной работы еще не является искомой траекторией минимального (для безубыточной работы) предложения продукта, поскольку не указывает непосредственно на пары значений безубыточных объемов выпуска и цен продукта. Цены безубыточности, соответствующие разным безубыточным объемам выпуска, здесь отображены лишь косвенно, через безубыточные величины выручки R 1*, R 2*, R 3* и R 4*, составляющие пары значениям безубыточных объемов выпуска Q 1*, Q 2*, Q 3* и Q 4*. Чтобы вычислить цены безубыточности при разных безубыточных объемах выпуска, надо безубыточные выручки R *разделить на соответствующие им безубыточные объемы выпуска Q *. Эта операция позволяет перейти от траектории безубыточной работы предприятия на графике I рис. 9.2 к траектории минимального предложения продукта на графике 11 рис. 9.2, так что цены безубыточности Р *,составляющие пары безубыточным объемам выпуска Q *и получаемые путем такого действия, и дают искомые точки S 1, S 2, S 3, S 4на кривой минимального (для сохранения безубыточности) предложения продукта. Планирование на перспективу минимального предложения нового продукта особенно важно тогда, когда предприятие: а) либо ограничено в возможностях привлечения дополнительного (стороннего) долевого или кредитного капитала и вынуждено просчитывать наращивание реальных для предприятия минимальных безубыточных объемов выпуска в сочетании с реальными для сбыта безубыточными ценами: б) либо намеревается проводить долгосрочную политику привлечения и закрепления за собой покупателей посредством предложения им товара в первые годы (кварталы, месяцы) по льготным, намеренно заниженным ценам. Но тогда оно должно установить лимит снижения цены до уровня безубыточности в расчете на определенные объемы выпуска льготного товара (то же относится к льготным ценам на услуги по сопровождению продукта к потребителю).

I. Получение траектории безубыточной работы предприятия

II. Линия (траектория) минимального предложения продукта при неизменной структуре издержек Рис. 9.2. Взаимосвязь траекторий безубыточной работы и минимального предложения продукта Если предприятие уже выпускает и продает продукт определенное время, то оно должно исходить из определенного, фактически достигнутого объема продукта (Q aot). Тогда, чтобы обеспечить в текущем планируемом периоде безубыточный суммарный аккумулированный объем выпуска Q *нак (Q **нак). следует оценить необходимый текущий безубыточный объем выпуска Q 1*(Q 1**) как разность между Q *нак (Q **нак) и фактическим Q aot, т.е.

или Итак, можно сделать вывод, что предприятие, проводящее динамический анализ безубыточности, в целях обеспечения безубыточности запускаемого в производство или уже производимого продукта способно маневрировать: • намечаемой на будущее политикой изменения цены на продукт; • интенсивностью технологических усовершенствований (учитывая необходимые капиталовложения, а также источники их покрытия) и, следовательно, степенью снижения себестоимости единицы продукта; • динамикой наращивания (на стадиях роста в жизненном цикле новшества) объема текущего и аккумулированного выпуска продукта. Все это. наряду с прогнозированием и контролем спроса на новый продукт и проверкой реальности покрытия убытков до наступления момента безубыточного выпуска продукта, даст предприятию возможность максимально углубленно прорабатывать долгосрочные планы. Это имеет смысл тогда, когда решаются вопросы целесообразности освоения и долгосрочного планирования выпуска, а также ценообразования по наиболее капиталоемким продуктам, с высокой себестоимостью и / или ориентированным на массовое потребление. Вопросы для самоконтроля 1. Какие факторы влияют на величину и структуру затрат? 2. Какие методы могут применяться при расчетах ожидаемых затрат? 3. Какие ошибки совершают инновационные менеджеры, определяя цену на новшество? 4. Назовите факторы ценообразования. 5. Охарактеризуйте контракты по способу установления цены. 6. В чем заключается анализ условий безубыточности на установившемся рынке? 7. Какой рынок принято считать неустановившимся? 8. В чем заключается анализ условии безубыточности на неустановившемся рынке? Тренировочные задания Задача 9.1. Чему равен головой объем безубыточных продаж многопродуктового предприятия, если известно, что за предыдущий год: > плата за арендуемое помещение составляет 180 тыс. руб.; > амортизация собственных основных фондов - 67 тыс. руб.; > оплата по тарифным расценкам труда персонала, нанятого по срочным трудовым контрактам, составила 830 тыс. руб.; > оплата труда административно-управленческого персонала 640 тыс. руб.; > платежи за использование инженерных коммуникаций 58 тыс. руб.; > налоги на имущество, находящееся на балансе предприятия, 21 тыс. руб.; > взносы по страхованию имущества 7 тыс. руб.; > нетехнологические затраты топлива и энергии 35 тыс. руб.;

> затраты на сырье, материалы, полуфабрикаты и другие полностью расходуемые при выпуске продукта покупные ресурсы 2427 тыс. руб.; > оплата по сдельным и аккордным расценкам труда персонала 2730 тыс. руб.: > взносы по страхованию грузов и контрактных рисков 34 тыс. руб.; > технологические затраты топлива и энергии 385 тыс. руб. Других затрат у предприятия не было. Объем выпуска продукции предприятия в отчетном году составил 8170 тыс. руб. ' Задача 9.2. Каким на втором году производства должен быть объем безубыточного выпуска и продаж планируемого к освоению продукта, если в бизнес-плане к этому времени предусмотрены следующие параметры на единицу: цена - 250 руб., удельные переменные операционные издержки - 90 руб.; постоянные расходы, вызванные с освоением продукта - 650 тыс. руб.? Задача 9.3. Оценить объем безубыточных продаж внедряющего новую технологию многономенклатурного предприятия, если известно, что в предыдущем периоде, после завершении производственного освоения этой технологии (но еще до завершения освоения рынка сбыта), прямые текущие затраты предприятия составили 850 тыс. руб.; намечаемый объем продаж предприятия в плановом периоде 1950 тыс. руб.; объем выпуска товарной продукции будет также 1950 тыс. руб.; условно-постоянные издержки предприятия в плановом периоде оцениваются на уровне 575 тыс. руб.; накладные расходы бухгалтерией предприятия ожидаются в размере 535 тыс. руб. В отчетном периоде было выпущено продукции на 1300 тыс. руб.. продано продукции на 1250 тыс. руб., а операционные издержки предприятия складывались из следующих элементов: заработная плата основного производственного персонала - 275 тыс. руб.; то же вспомогательного производственного персонала (инструментальный цех) - 55 тыс. руб.; то же обслуживающего и административно-управленческого персонала - 40 тыс. руб.: затраты на закупку использованных в проданной продукции сырья, материалов, покупных полуфабрикатов и комплектующих изделии (на предприятии применяется метол средней цены) - 625 тыс. руб.: амортизация основных фондов - 160 тыс. руб.; арендные платежи по долгосрочным арендным контрактам - 220 тыс. руб.: плата за поддержание в силе патентных лицензий - 50 тыс. руб.; технологические затраты на энергию и топливо - 40 тыс. руб.: нетехнологические затраты на энергию и топливо - 20 тыс. руб. Задана 9.4. Найти годовой объем безубыточных продаж предприятия, если известно, что постоянные издержки предприятия равны 80 тыс. руб. в год, а удельные переменные издержки на I руб. товарной продукции составляют 0,6 руб. Тестовые задания 1. Центр прибыли - это подразделение: 1.1. Занятое реализацией инвестиций на предприятии или вне его. 1.2. Результаты которого относятся к торговле, к реализации продукции. 1.3. Ответственное только за выручку. 2. Что из перечисленного далее не относится к постоянным издержкам инновационного предприятия? 2.1. Затраты на приобретение сырья и материалов. 2.2. Арендная плата.

2.3. Заработная плата административно-управленческого персонала. 2.4. Заработная плата обслуживающего персонала. 2.5. Налог на имущество. 2.6. Расходы по поддержанию в силе патентов и лицензий. 3. Параметрический метод расчета ожидаемых затрат инновационного предприятия основан на: 3.1. Детальном расчете затрат на каждый элемент объекта, на каждую операцию по каждой из составляющих этих затрат. 3.2. Использовании максимально возможного числа различных норм и нормативов. 3.3. Определении суммы затрат исходя из задаваемых значении параметров инновационного объекта. 3.4. Использовании данных о затратах по ранее выполненным инновационным работам, аналогичным планируемой работе. 4. К переменным издержкам на инновационном предприятии относятся: 4.1. Арендная плата за землю, помещения и оборудование (если они арендуемые). 4.2. Налоги на имущество, находящееся на балансе предприятия. 4.3. Издержки транспортно-складских операций. 4.4. Нетехнологические затраты топлива и энергии (например, на обогрев помещений). 4.5. Технологические затраты топлива и энергии. 4.6. Верны ответы 4.3 и 4.5. 5. Метод прямого счета основан на: 5.1. Детальном расчете затрат на каждый элемент объекта, на каждую операцию по каждой из составляющих этих затрат. 5.2. Использовании максимально возможного числа различных норм и нормативов. 5.3. Определении суммы затрат исходя из задаваемых значений параметров инновационного объекта. 5.4. Использовании данных о затратах по ранее выполненным инновационным работам, аналогичным планируемой работе. 6. Договор с гарантированными максимальными выплатами дляустановления цены инновационного продукта означает: 6.1. Денежный расчет по заранее определенной цене независимо от фактических затрат на выполнение договора. 6.2. Возмещение исполнителю всех или почти всех затрат в размерах, не превышающих установленный предел. 6.3. Возмещение исполнителю затрат по выполнению данного контракта. 7. Договор с периодическими платежами для установления иены инновационного продукта предусматривает: 7.1. Использование цены за определенную в контракте единицу продукции, выражающей проектный результат. 7.2. Оплату в рассрочку в течение срока действия соглашения. 7.3. Денежный расчет по заранее определенной цене независимо от фактических затрат на выполнение договора. 8. Прибыль от реализации инновационной продукции в анализе условий безубыточности представляется как: 8.1. Разница между ценой и себестоимостью продукта, умноженная на количество проданной продукции. 8.2. Разность цены продукта и удельных (на единицу продукции) переменных издержек по выпуску продукта, умноженная на количество проданной продукции минус постоянные (условно-постоянные), относимые на данный продукт затраты предприятия. 8.3. Нет правильного ответа. 9. Анализ условий безубыточности инновационной продукции для неустановившегося рынка вотличие от того же анализа для установившегося рынка предполагает возможность маневра: 9.1. Намечаемой сбытовой ценой. 9.2. Вводимыми в расчет ценами на покупные ресурсы. 9.3. Плановым объемом выпуска продукции. Итоги по главе 9 Управление затратами представляет собой такое воздействие на их величину, которое приближает инновационное предприятие к достижению цели. При управлении затратами инновационное предприятие ориентируется на конечный целевой критерий, определяемый как максимизация отношения результата к затратам или примененным ресурсам. Данный критерий одинаков в случае управления как организацией, так н проектами. Величина инновационных затрат - важнейший показатель, от которого зависит еще более важный целевой показатель управления - величина полезного эффекта. Увеличивая или уменьшая затраты инновационного предприятия, изменяя их состав, можно влиять на результаты инновационной деятельности. При расчетах ожидаемых затрат по их видам в инновационной сфере применяются различные методы: нормативный, параметрический, прямого счета, аналогов. Само по себе новшество, кроме опытной продукции, не имеет прямой потребительной стоимости. Но использованное или приспособленное к нуждам производства и внедренное в него, новшество может привести к возрастанию величины новых потребительных стоимостей. Стоимость и цена новшества не имеют прямой связи с трудом, вложенным в его производство, как и со временем, и рамках которого этот труд был затрачен. Эта стоимость определяется тем эффектом, который новшество создает в производстве и представляет собой капитализированный эффект. Сущность цены новшества может быть определена как выраженная в деньгах стоимость эффекта, созданного с использованием новшества. В силу индивидуальности новшества и общественно необходимых затрат на его создание, а также вследствие различных экономических условий использования новшества можно констатировать, что и рынок новшеств не лает равновесной рыночной цены. В этих условиях есть возможность использовать две цены на новшество: цену покупателя и иену продавца. Между этими иенами и будет лежать договорная цена, которую называют ценой рыночной инновационной сделки. Цена инновационного продукта (научно-технической продукции) определяется в конкретном договоре купли-продажи и является, как правило, свободной. Для каждого инновационного решения цена устанавливается индивидуально при заключении договора (контракта) Между продавцом и покупателем. По способу установления цены контракты бывают: 1) с твердой (паушальной) пеной; 2) с возмещением затрат; 3) с гарантированными максимальными выплатами; 4) с фиксированной ценой единицы продукции; 5) с периодическими платежами (роялти); 6) со сложной ценой. Анализ условий безубыточности ориентирован на проверку реалистичности плановых значений цены, издержек и объемов продаж, при которых, как минимум, обеспечивалась бы безубыточность либо работы предприятия в целом, либо данного проекта, и особенно важен для определения времени, в течение которого продукт (услуга) или в целом начинающее предприятие будут объективно убыточными. Кроме того, анализ позволяет установить, из каких источников (и на какую сумму) можно будет покрывать убытки до выхода предприятия на режим прибыльной работы. На установившемся рынке цена выводимою па рынок продукта фиксирована, установлена рынком, законом, контрактами, соглашениями либо самим предприятием предварительно. В этом варианте анализа безубыточности также принимается, что цены на ресурсы известны и в краткосрочном плане неизменны. Неустановившимся считается рынок, где у предприятия-инноватора, осваивающего продукт, имеется свобода в проведении ценовой политики, т.е. в назначении (с учетом спроса) произвольно выбираемой им цены на продукт. Такой рынок либо вообще отсутствует (в случае принципиально новых продуктов), либо еще не является ни конкурентным, ни состязательным. Изучив материалы данной главы, студент должен ЗНАТЬ: > основы выбора целей и учета факторов формирования затрат: > методы управления инновационными затратами; > принципы ценообразования на инновационную продукцию и УМЕТЬ: • анализировать условия безубыточности при освоении новых продуктов; • определять цену инновационного продукта и объем безубыточных продаж внедряющего новую технологию предприятия.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 925; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.28.50 (0.048 с.) |