Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ расходов чтуп «даниилторг»

Анализ структуры расходов предприятия по видам деятельности в динамике представлен в таблице 2.8.

Таблица 2.8 - Анализ структуры расходов ЧТУП «ДаниилТорг» по видам деятельности, млн руб

Примечание: Источник – собственная разработка на основе данных организации.

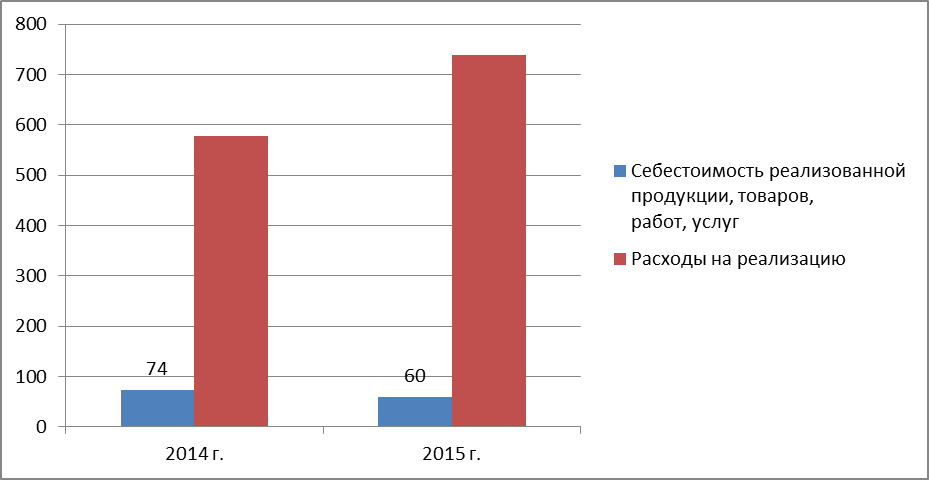

В соответствии с таблицей 2.7 и рисунком 2.6 себестоимость реализованной продукции, товаров, работ, услуг снижается с 74 млн руб до 60 млн руб, а вот расходы на реализацию наоборот, растут, с 577 млн руб до 739 млн руб. В связи с чем общая сумма расходов предприятия растет с 651 млн руб до 799 млн руб. Прочие расходы по текущей деятельности, расходы по инвестиционной деятельности и расходы по финансовой деятельности у предприятия отсутствуют. Анализ структуры расходов предприятия по видам деятельности представлен на рисунке 2.11.

Рисунок 2.11 – Анализ структуры расходов ЧТУП «ДаниилТорг» Примечание – Источник: собственная разработка на основе данных предприятия.

В таблице 2.9 определяется изменение удельного веса статей расходов в общем итоге расходов предприятия.

Таблица 2.9 - Анализ структуры расходов ЧТУП «ДаниилТорг» по видам деятельности, %.

Примечание: Источник – собственная разработка на основе данных предприятия.

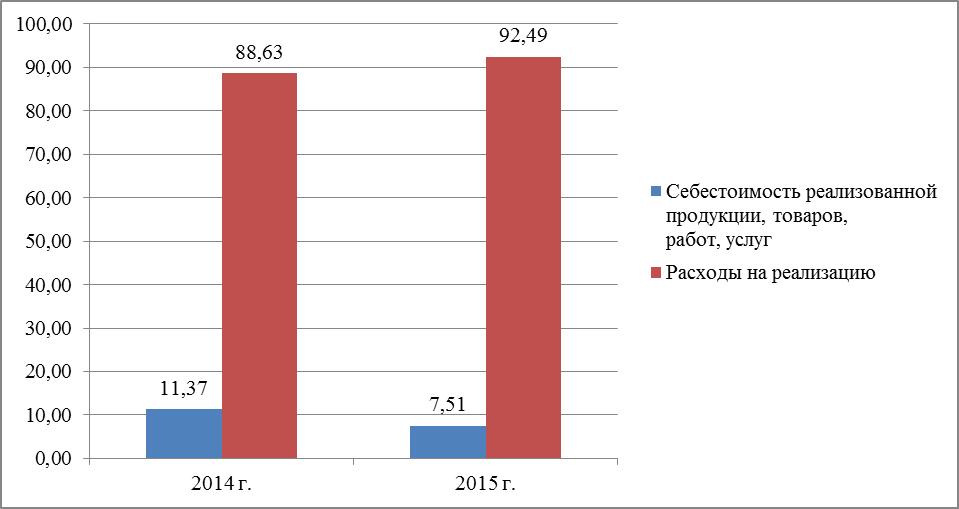

В соответствии с таблицей 296 и рисунком 2.8 происходит снижение доли себестоимости реализованной продукции, товаров, работ, услуг с 11,37% до 7,51% и рост доли расходов на реализацию с 88,63% до 92,49%. Анализ суммы затрат торговой организации проводится на основе данных бухгалтерского и управленческого учета. Этот вид анализа достаточно трудоемок, но более информативен для оценки эффективности деятельности предприятия и разработки перспективных планов его развития, поскольку позволяет выявить резервы снижения себестоимости и повышения рентабельности. Графическая интерпретация происходящих изменений представлена на рисунке 2.12.

Рисунок 2.12 – Структура расходов ЧТУП «ДаниилТорг» в 2014-2015 гг., % Примечание – Источник: собственная разработка на основе данных предприятия.

Расходы по реализации товаров ЧТУП «ДаниилТорг» в разрезе структуры отдельных статей сложились следующим образом (таблица 2.10).

Таблица 2.10 − Анализ структуры расходов по реализации ЧТУП «ДаниилТорг» за 2014-2015 гг.

Примечание: Источник – собственная разработка на основе данных предприятия.

Анализ структуры расходов предприятия по реализации в 2015 г. представлен на рисунках 2.13.

Рисунок 2.13 – Анализ структуры расходов

Примечание – Источник: собственная разработка на основе данных предприятия.

В соответствии с таблицей 2.10 и рисунком 2.7 расходы на реализацию возросли на 28,08% с 577 млн руб в 2014 г. до 739 млн руб Наибольший прирост наблюдается у расходов по аренде – 37 млн руб, далее у расходов на рекламу – 32,14 млн руб, расходов на содержание зданий и сооружений – 20,6 млн руб, прочих расходов – 17,34 млн руб, процентов за пользование кредитами и займами – 17,07 млн руб, амортизации основных средств – 16,36 млн руб, налогов, отчислений, сборов – 15,07 млн руб При этом в связи с сокращение персонала происходит снижение расходов на оплату труда на 36,56 млн руб, а так же на отчисления на социальные нужды на 20,56. Информация о расходах по реализации товаров ЧТУП «ДаниилТорг» в разрезе кварталов приведена в таблице 2.11.

Таблица 2.11 – Информация о расходах по реализации товаров ЧТУП «ДаниилТорг» в разрезе кварталов за 2014-2015 гг.

Примечание: Источник – собственная разработка на основе данных организации.

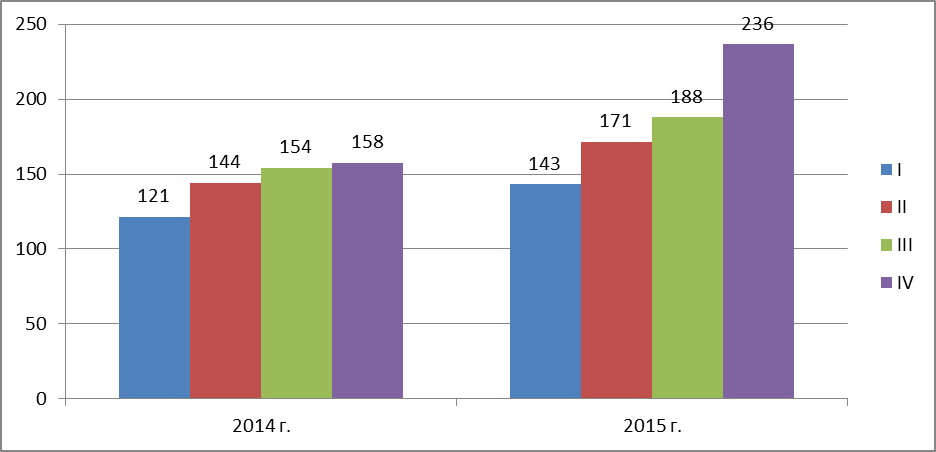

Информация о расходах по реализации товаров ЧТУП «ДаниилТорг» в разрезе кварталов за 2014-2015 гг. представлена на рисунке 2.14.

Рисунок 2.14 – Информация о расходах по реализации товаров Примечание – Источник: собственная разработка на основе данных предприятия.

В соответствии с таблицей 2.8 и рисунком 2.14 в обоих г. происходит поквартальный рост расходов, однако в 2015 г. он наиболее ярко выражен во 3 и 4 кварталах, что связано с обострением экономической нестабильности в стране. Для завершения анализа расходов предприятия следует произвести факторный анализ расходов на реализацию на основании таблицы 2.7 методом цепных подстановок. Робщ0 = Ртр0 + Ротр0 + Рар0 + Рзд0 + Рам0 + Ррем0 + Род0 + Ртов0 + Ррек0 + + Ркр0 + Рпт0 + Ротч0 + Рнал0 + Риз0 + Рутр0 + Рутп0 + Рпр0 = 3,,02 + 312,30 + 0,21 + 10,87 + 27,45 + 11,24 + 3,10 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 577,0 млн руб; Робщусл1 = Ртр1 + Ротр0 + Рар0 + Рзд0 + Рам0 + Ррем0 + Род0 + Ртов0 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 312,30 + 0,21 + 10,87 + 27,45 + 11,24 + 3,10 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 587,28 млн руб; Робщусл2 = Ртр1 + Ротр1 + Рар0 + Рзд0 + Рам1 + Ррем0 + Род0 + Ртов0 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 0,21 + 10,87 + 27,45 + 11,24 + 3,10 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 550,72 млн руб; Робщусл3 = Ртр1 + Ротр1 + Рар1 + Рзд0 + Рам1 + Ррем0 + Род0 + Ртов0 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 10,87 + 27,45 + 11,24 + 3,10 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 588,65 млн руб; Робщусл4 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам0 + Ррем0 + Род0 + Ртов0 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 27,45 + 11,24 + 3,10 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 609,25 млн руб; Робщусл5 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем0 + Род0 + Ртов0 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 11,24 + 3,10 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 625,61 млн руб;

Робщусл6 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род0 + Ртов0 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 3,10 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 634,51 млн руб; Робщусл7 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов0 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 4,64 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 640,65 млн руб; Робщусл8 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек0 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 2,00 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 648,3 млн руб; Робщусл9 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр0 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 2,07 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 680,44 млн руб; Робщусл10 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр1 + Рпр0 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 2,00 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 697,51 млн руб; Робщусл11 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр1 + Рпр1 + Рпот0 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 6,79 + 175,67 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 702,3 млн руб; Робщусл12 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр1 + Рпр1 + Рпот1 + Рнал0 + Рнз0 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 6,79 + 155,17 + 14,07 + 3,20 + 1,87 + 2,50 + 0,80 = 681,8 млн руб; Робщусл13 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр1 + Рпр1 + Рпот1 + Рнал1 + Рнз0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 6,79 + 155,17 + 29,14 + 3,20 + 1,87 + 2,50 + 0,80 = 696,87 млн руб; Робщусл14 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр1 + Рпр1 + Рпот1 + Рнал1 + Рнз1 + Рутр0 + Рутп0 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 6,79 + 155,17 + 29,14 + 14,14 + 1,87 + 2,50 + 0,80 = 707,81 млн руб; Робщусл15 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр1 + Рпр1 + Рпот1 + Рнал1 + Рнз1 + Рутр1 + Рутп1 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 6,79 + 155,17 + 29,14 + 14,14 + 6,14 + 2,50 + 0,80 = 712,08 млн руб; Робщусл16 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + Ркр1 + Рпр1 + Рпот1 + Рнал1 + Рнз1 + Рутр1 + Рутп1 + Рпр0 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 6,79 + 155,17 + 29,14 + 14,14 + 6,14 +12,14 + 0,80 = 721,72 млн руб; Робщ1 = Ртр1 + Ротр1 + Рар1 + Рзд1 + Рам1 + Ррем1 + Род1 + Ртов1 + Ррек1 + + Ркр1 + Рпт1 + Ротч1 + Рнал1 + Риз1 + Рутр1 + Рутп1 + Рпр1 = 13,29 + 275,74 + 38,14 + 31,47 + 43,81 + 20,14 + 9,24 + 12,29 + 34,14 + 19,14 + 6,79 + 155,17 + 29,14 + 14,14 + 6,14 +12,14 + 18,14 = 739,0 млн руб;

Далее оценивается влияние каждого фактора в отдельности. ∆Ртр = 587,28 – 577,0 = +10,28 млн руб; ∆Ротр = 550,72 – 587,28 = -36,56 млн руб; ∆Рар = 588,65 – 550,72 = +37,93 млн руб; ∆Рзд = 609,25 - 588,65 = +20,6 млн руб; ∆Рам = 625,61 - 609,25 = +16,36 млн руб; ∆Ррем = 634,51 - 625,61 = +8,9 млн руб; ∆Род = 640,65 - 634,51 = +6,14 млн руб; ∆Ртов = 648,3 – 640,65 = +7,65 млн руб; ∆Ррек = 680,44 – 648,3 = +32,14 млн руб; ∆Ркр = 697,51 – 680,44 = +17,07 млн руб; ∆Рпт = 702,3 – 697,51 = +4,79 млн руб; ∆Ротч = 681,8 – 702,3 = -20,5 млн руб; ∆Рнал = 696,87 – 681,8 = +15,07 млн руб; ∆Рнз = 707,81 – 696,87 = +10,94 млн руб; ∆Рутп = 712,08 – 707,81 = +4,27 млн руб; ∆Руфо = 721,72 – 712,08 = +9,64 млн руб; ∆Рпр = 739,0 – 721,72 = +17,28 млн руб Проверка решения: ∆Робщ = 10,28 – 36,56 + 37,93+ 20,6 + 16,36 + 8,9 + 6,14 + 7,65 + 32,14 + 17,07 + 4,79 – 20,5 + 15,07 + 10,94 + 4,27 + 9,64 +17,28 = 162,0 млн руб Таким образом, проведенный факторный анализ расходов на реализацию показал, что наибольший прирост наблюдается у расходов по аренде – 37,93 млн руб, далее у расходов на рекламу – 32,14 млн руб, расходов на содержание зданий и сооружений – 20,6 млн руб, прочих расходов – 17,28 млн руб, процентов за пользование кредитами и займами – 17,07 млн руб, амортизации основных средств – 16,36 млн руб, налогов, отчислений, сборов – 15,07 млн руб В целях улучшения деятельности ЧТУП «ДаниилТорг» необходимо: - ежемесячно проводить анализ расходов на реализацию, как в целом, так и по отдельным статьям номенклатуры для выявления резервов их экономии; - усилить контроль за эффективностью использования транспортных средств организации и выбором их наиболее экономически выгодных видов; - торговой службе детально изучить ассортимент имеющихся в торговой сети товаров, выявить наличие неходовых товаров, организовать выездную торговлю; - составлять заявки на товары, учитывая спрос потребителя; - ужесточить контроль за расходованием средств на оплату труда; - дальнейшая механизация и автоматизация торгово-технологических процессов. Предлагаемый комплекс мероприятий обеспечит экономию, как общего уровня, так и отдельных статей расходов на реализацию товаров, а в конечном итоге – обеспечивает повышение конкурентоспособности ЧТУП «ДаниилТорг».

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 406; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.102.239 (0.049 с.) |