Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В системе показателей статистики рынка выделяются пять взаимосвязанных макроблоков, каждый из которых характеризует определенный рыночный процесс.

Состояние и формирование рынка (рыночная конъюнктура) (блок 1) – предназначен для общей характеристики рыночной ситуации. Он охватывает главные категории рынка – спрос и предложение, отражает масштабы и главные пропорции рынка, уровень деловой активности, цикличность развития, интенсивность конкуренции, устойчивость рынка и степень риска. Уровень и изменение цен (блок 2) – характеризует важный элемент рыночного механизма – цены. Наличие и движение товаров (блок 3) – отражает процесс обмена товаров на деньги. Он охватывает четыре группы макропоказателей: товародвижения, товарооборота, товарных запасов и товарооборачиваемости. Торговая инфраструктура (блок 4) – является комплексным и характеризует материальное, техническое, информационное, транспортное и трудовое обеспечение рыночного процесса. Эффективность рыночной деятельности (блок 5) – объединяет показатели экономического эффекта, экономической эффективности и социальных результатов рыночной деятельности.

42) Понятие товарооборота, его классификация и категории. Товарооборот – процесс обмена товаров на деньги, стоимость товарной массы в соответствующих ценах; он равен денежной выручке продавца и денежным расходам покупателя. Выделяют следующие категории товарооборота: 1) оптовый – объем продаж товаров крупными партиями производителями и торговыми посредниками другим торговым посредникам для последующей их перепродажи, а также массовым потребителям; 2) розничный – сумма продаж товаров населению за наличный расчет через различные каналы реализации; 3) валовой – сумма всех продаж товаров за определенный период времени на пути их движения от производителя к потребителю. Он равен сумме оптового и розничного товарооборота; 4) чистый – сумма конечных продаж, в результате которых товар уходит за пределы сферы товарного обращения региона или фирмы. Он равен сумме розничного товарооборота и оптовых продаж массовым покупателям и торговым посредникам. Классификация: 1.1. В зависимости от специфики операции купли – продажи товаров в составе товарооборота торгового предприятия выделяют его следующие виды.

1.2.1. В зависимости от организационных форм продажи потребительских товаров подразделяется на: 1.2.2. В зависимости от состава конечных потребителей выделяют такие формы розничного товарооборота как: 1.2.3. В зависимости от формы денежных расчетов выделяют: 1.2.4. В зависимости от сроков расчета за реализованные товары в составе розничного товарооборота выделяют: Независимо от времени оплаты денег розничный товарооборот определяется в ценах фактической реализации на момент передачи товаров покупателям.

1.2.5. В зависимости от характера реализованных товаров в составе товарооборота выделяют:

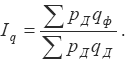

43) Статистические показатели реализации и поставок товаров. Контракт или договор о поставке продукции, который заключается между продавцом и покупателем, является основным источником информации для анализа выполнения условий договора. Данный анализ осуществляется с помощью индексного метода. При этом стоятся следующие индексы: 1) индивидуальный индекс выполнения договорных обязательств одного товара:

где qiФ, qiД – количество поставленного i-го товара фактически и по договору. На основе данного индекса можно рассчитать абсолютный размер отклонения поставки от условий договора: Dq = qiФ– qiД; 2) общий индекс выполнения договорных обязательств по всем товарам, указанным в контракте:

где ∑ piФqiФ – фактический объем поставки в текущих ценах; ∑ piДqiД – объем поставок по договору. Абсолютный размер соответствия поставки договорным условиям: Dpq =?piфqiф –?piДqiД. Отклонение поставки от условий контракта может быть обусловлено влиянием объема поставленного товара q (количественного фактора) и цены товара p (качественного фактора). Влияние объема поставленного товара на выполнение условий контракта можно определить с помощью следующего индекса:

Абсолютное отклонение стоимости поставленных товаров за счет влияния количественного фактора: Dq = ∑pДqФ – ∑pДqД. Влияние цены товара на выполнение условий контракта можно определить с помощью следующего индекса:

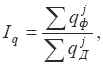

Абсолютное отклонение стоимости поставки за счет цены: DP=∑pФqФ – ∑pДqФ. Общее отклонение поставки товаров от предусмотренного контрактом определяется по формуле: Dобщ=∑q +∑P. Объем поставленного товара q включает как собственно изменение количества поставок товара, так и ассортиментные сдвиги. Отдельное влияние собственно отклонения количества поставленного товара от условий контракта характеризует индекс:

где qjФ, qjД – количество поставленных товаров j-го ассортиментного вида фактически и по договору. Абсолютное отклонение поставок от условий договора за счет собственно отклонения количества товара: Dq = ∑pjДqjД-(Iq – 1). Влияние ассортиментных сдвигов на отклонение количества поставленного товара от условий контракта:

Абсолютное отклонение поставки за счет ассортиментных различий: Dасс = ∑pДfФ – ∑pДfД, где f – доля товара j-го ассортиментного вида в общем объеме поставки.

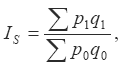

44) Статистические показатели динамики и структуры товарооборота. Динамика товарооборота изучается с помощью индексного метода. Общий индекс товарооборота определяется по формуле:

где p1, p0 – цены на товары в отчетном и базисном периодах; q1, q0 – количество проданного товара в отчетном и базисном периодах. Данный индекс характеризует изменение стоимости совокупности проданных товаров в среднем в одном периоде по сравнению с другим. Общий индекс физического объема товарооборота определяется по формуле:

где р – сопоставимые цены товаров. Данный индекс характеризует влияние изменения объема продажи товаров на динамику товарооборота. Общий индекс товарооборота связан с общим индексом цен:

где IрП – общий индекс цен по Пааше. Данный индекс отражает влияние изменения цен на динамику товарооборота, т. е. показывает, на сколько в среднем повысились цены по совокупности товаров. Взаимосвязь между общим индексом товарооборота, общим индексом физического объема товарооборота и индексом цен выражается равенством: IS = Iq/ IрП.

45)Статистические показатели обеспеченности товарными запасами, скорость товарооборота, время обращения товаров. Товарными запасами называется масса товаров, которые находятся на складах производства и в сфере товарного обращения с момента поступления их из производства до момента реализации. Товарные запасы в сфере товарного обращения называются товарными остатками. Товарные запасы представляют собой основную часть оборотных средств торговли. Они оказывают значительное влияние на коммерческие результаты рыночной деятельности. Показатели объема товарных запасов (в натуральном и стоимостном выражении) могут быть рассчитаны как в целом, так и по предприятиям, фирмам, регионам: 1) резервный или страховой объем товарных запасов; 2) минимально допустимый объем товарных запасов; 3) максимальный объем товарных запасов. К основным показателям статистики товарных запасов относятся: 1) показатель средних товарных запасов за месяц:

где ЗН, ЗК – запасы на начало и конец месяца; 2) показатель средних товарных запасов за период времени более месяца:

где n – число дат или уровней; 3) показатель запасоемкости:

где З – запасы на конец периода (или на начало следующего периода); Т – товарооборот этого периода (или предыдущего периода). Показатель запасоемкости показывает, сколько товарных запасов в денежном выражении приходится на единицу товарооборота; 4) показатель обеспеченности товарооборота товарными запасами:

где З – товарные запасы по видам на конец периода (или на начало следующего периода); t – однодневный товарооборот данного (предшествующего) периода. Показатель обеспеченности товарооборота товарными запасами характеризует число дней торговли, на которые хватит товарных запасов до момента их полного истощения. Скоростью товарооборота считается время, в течение которого реализуется количество товаров, соответствующее средней величине товарного запаса.

К показателям скорости товарооборота относятся: 1) число оборотов товарных запасов (коэффициент оборачиваемости), характеризующий число оборотов, которое совершает товар за определенный период, т. е. сколько раз обновляется товарный запас:

где Т – объем товарооборота; ср.З – средняя величина товарных запасов; 2) продолжительность одного оборота в днях торговли или время обращения:

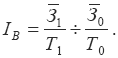

где D – число календарных дней в периоде; n – коэффициент оборачиваемости. Динамика скорости товарного обращения одного отдельно взятого товара или однородной товарной группы исследуется с помощью индексного метода. При этом строятся следующие индексы: 1) индекс числа оборотов:

где Т1, Т0 – объем товарооборота в отчетном и базисном периодах; ср.З1, ср.З0 – средняя величина товарных запасов в отчетном и базисном периодах; 2) индекс времени обращения:

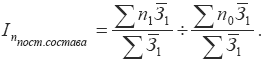

Для оценки изменений показателей скорости и времени обращения по совокупности товаров используются соответственно индексы средней скорости и среднего времени обращения. Индекс средней скорости товарооборота (индекс скорости товарооборота переменного состава) характеризует изменение средней скорости обращения товарной группы за счет изменения скорости обращения отдельных товаров и изменения средних товарных запасов по отдельным товарам:

где n1, n0 – число оборотов (скорость обращения) по отдельным товарам или товарным группам в отчетном и базисном периодах. Индекс скорости товарооборота постоянного состава:

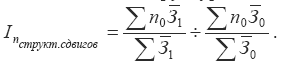

Индекс влияния структурных сдвигов:

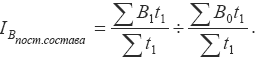

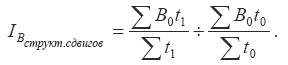

Индекс среднего времени обращения (индекс переменного состава):

где В1, В0 – время обращения в отчетном и базисном периодах; t1, t0 – однодневный товарооборот отчетного и базисного периодов. Индекс времени обращения постоянного состава:

Индекс влияния структурных сдвигов:

46) Понятие издержек обращения, характеристика их структуры, основные показатели. Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления производственно-хозяйственной деятельности. Если фирма занимается производственной деятельностью, то она рассчитывает издержки производства. Если фирма занимается сбытовой, снабженческой, торгово-посреднической деятельностью, то она рассчитывает издержки обращения, связанные с процессом доведения товаров и услуг до потребителей. Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов. При изучении состава издержек производства и обращения используются группировки затрат по различным признакам. В соответствии с экономическим содержанием затраты на производство и реализацию продукции подразделяются на: 1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды;

4) амортизация основных фондов; 5) прочие затраты. По способу распределения между видами производимой продукции выделяют: 1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними; 2) косвенные затраты, связанные с выпуском нескольких видов продукции. Они распределяются по видам изделий, работ или услуг на основании экономических расчетов. По связи с объемом производства выделяют: 1) условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства; 2) условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции. Издержки обращения по экономической природе подразделяются на: 1) чистые издержки, связанные с организацией товарно-денежного обмена; 2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения. В общем виде номенклатура статей затрат включает следующие пункты: 1) сырье, материалы, покупные изделия, полуфабрикаты; 2) услуги производственного характера сторонних организаций; 3) отчисления на социальные нужды; 4) расходы по содержанию и эксплуатации машин и оборудования; 5) общепроизводственные расходы; 6) потери от брака; 7) общехозяйственные расходы; 8) коммерческие расходы. Показатели издержек обращения: 1. Абсолютный показатель – их сумма за определенный период времени исчисленная в рублях. 2. Основной относительный показатель издержек обращения выступает их уровень который рассчитывается как отношение суммы издержек обращения за определенный период времени к сумме товарооборота. Уио = Сумма ио\ товарооборота * 100% Общий уровень издержек обращения есть уровень переменных + сумма постоянных на товарооборот *100% 3. Показатель экономичности Пэ = плановые затраты \ фактические затраты 4.Эффект использования производственных ресурсов отношение товарооборота или прибыли к издержкам обращения.

47) Организация закупок сел./хоз. продуктов, задачи статистики. Закупки сельскохозяйственных продуктов и сырья ведут заведующие складами, пунктами, штатные и нештатные заготовители через заготовительные склады и приемные пункты. Кроме того, закупки ведут продавцы розничных торговых объектов. Закупленная продукция может быть сразу реализована в розничной торговле или сдаваться на заготовительный склад (пункт). Закупки у населения осуществляются, как правило, без заключения договора. На закупку сельскохозяйственных продуктов у сельскохозяйственных производителей и фермерских хозяйствах организациями заключаются договора-контрактации или договора-комиссии. Заготовительная организация может выплатить аванс сдатчику на выращивание сельскохозяйственной продукции, а после ее сдачи производит окончательный расчет. Договор контрактации обязывает сельскохозяйственных производителей сдать продукцию заготовительной организации в согласованных объемах и в согласованные сроки. При заключении договора комиссии аванс выплачивается сдатчику в момент сдачи продукции, а окончательный расчет производится после реализации этой продукции. К объектам учета в заготовительной организации относятся сельскохозяйственные продукты и сырье, тара и тароматериалы, товары отгруженные, заготовительный оборот, оборот по реализации, выручка от реализации сельскохозяйственных продуктов и сырья, и валовая прибыль от реализации сельскохозяйственных продуктов и сырья.

Государственные заготовки и закупки сельскохозяйственных продуктов составляют основную часть товарной продукции сельского хозяйства. В заготовках учитывается вся продукция, продаваемая государству колхозами, совхозами и населением в порядке закупок, сдачи в счет плана, возврата семенных ссуд и некоторых других видов поступления. В государственных закупках не учитываются закупки сельскохозяйственных продуктов торгующими н кооперативными организациями для улучшения общественного питания и расширения торговли за счет децентрализованных источников, продажи кооперации на комиссионных началах, продажи колхозами и населением сельскохозяйственных продуктов на колхозном рынке и прочие продажи. Заготовки (закупки) продуктов животноводства и зерновых культур учитываются за календарный год, т. е. с 1 января по 31 декабря включительно, а продукты земледелия (кроме зерна) - из урожая за сельскохозяйственный год, который устовко считается с 1 июля по 30 июня включительно.

Заготовки (закупки) продуктов земледелия показаны по всем республикам, где они производились, независимо от того устанавливается республике государственный план заготовок или нет.

Заготовки (закупки) зерна, скота от совхозов, молока, шерсти и некоторых других сельскохозяйственных продуктов учитываются в так называемом зачетном весе, т. е. в весе, который засчитывается в выполнение государственного плана, с учетом надбавок за повышенное качество продукта и скидок за пониженное качество против установленного стандарта при приемке продукта заготовителями.

48) Учёт и отчётность по закупкам сел./хоз. продуктов. К объектам учета в заготовительной организации относятся сельскохозяйственные продукты и сырье, тара и тароматериалы, товары отгруженные, заготовительный оборот, оборот по реализации, выручка от реализации сельскохозяйственных продуктов и сырья, и валовая прибыль от реализации сельскохозяйственных продуктов и сырья. Для учета закупаемых сельскохозяйственных продуктов и сырья предназначен счет 41 «Товары», в организациях потребительской кооперации используется субсчет 4 «Товары и тара в заготовках». На сельскохозяйственные продукты и сырье учетной ценой является закупочная цена. Бухгалтерский учет товаров в заготовках организуют по двум направлениям. 1)Ведется суммовой учет по центрам материальной ответственности (материально ответственным лицам). Центрами материальной ответственности являются заготовительные склады, приемозаготовительные пункты, хранилища, заготовители. Аналитический учет сельскохозяйственных продуктов и сырья в денежном выражении ведут в организациях потребительской кооперации в журнале № К-5. Записи производят на основании итоговых сумм по корреспондирующим счетам по проверенным и обработанным отчетам о движении сельскохозяйственных продуктов и сырья; 2)Внутри каждого центра материальной ответственности дополнительно организуется количественно-суммовой (натурально-стоимостный) учет сельскохозяйственных продуктов и сырья по установленной номенклатуре в натуральном и денежном выражении по видам продукции, местам хранения и формам закупок. Для обеспечения раздельного учета по формам закупок открывают отдельные страницы (книги) аналитического учета. Различают также складской учет товаров в заготовках - это учет у материально ответственных лиц. Организация складского учета зависит от принятой технологии сбора и обработки данной информации. Если в заготовительной организации не применяются технические средства, то материально ответственное лицо ведет количественный учет сельскохозяйственных продуктов по каждому их наименованию в специальных книгах или карточках складского учета. Записи в них производятся ежедневно на основании первичных документов. По окончании месяца заведующий складом подсчитывает по каждому виду сельскохозяйственных продуктов, сырья, тары и тароматериалов итоги по приходу и расходу за месяц, выводит остатки на первое число следующего месяца и сверяет их с данными бухгалтерии. При автоматизации учета формируются машинные первичные документы на поступившие и выбывшие товары, количественно-суммовой учет ведется в автоматическом режиме. Юридические лица отгрузку сельскохозяйственной продукции в адрес заготовительных организаций оформляют выписку товарно-транспортной накладной формы № ТТН-1. Заготовительная организация принимает сельхозпродукцию по количеству и качеству. Приемка оформляется выпиской лабораторией анализа-отвеса на сельхозпродукты (картофель, овощи, ягоды и плоды) или качественного удостоверения на животноводческое сырье. Качество закупаемой сельскохозяйственной продукции, организация ее хранения, транспортировки, подсортировки и переборки существенно влияют на ее отпускную цену и финансовый результат от реализации. Первичными документами, подтверждающими закупку и приемку сельскохозяйственной продукции от сельскохозяйственных организаций и других хозяйств, а также от населения, являются приемные квитанции и ведомости на закупку сельскохозяйственных продуктов у населения. Для организаций потребительской кооперации Правлением Белкоопсоюза утверждены следующие формы приемных документов: № ПК-1 - «Приемная квитанция на закупку скота, птицы и кроликов у колхозов, госхозов и индивидуальных сдатчиков»; № ПК-2 - «Приемная квитанция на закупку сельскохозяйственных продуктов и сырья (на которые нет специализированных форм приемных квитанций»; № ПК-3 - «Приемная квитанция на закупку картофеля»; № ПК-4 - «Приемная квитанция на закупку живсырья и пушнины»; № ПК-5 - «Ведомость на закупку сельскохозяйственных продуктов у населения». Приемные квитанции являются бланками строгой отчетности, их выписывают в двух экземплярах, из которых первый экземпляр выдают сдатчику, а второй остается у лица, принявшего продукцию, и сдается им в бухгалтерию вместе с отчетом. Составленные в бухгалтерии заготовительной организации накопительные реестры приемных квитанций вместе со статистическими отчетами передаются в районные отделы статистики. Приемные квитанции являются: документами, на основании которых они приходуют сельскохозяйственную продукцию на склад; расчетными документами, подтверждающими суммы к оплате сдатчикам за принятую продукцию; денежными документами, фиксирующими выплату наличных денег при закупке продукции у населения; подтверждением выполнения доведенных заданий по закупке сельскохозяйственных продуктов. По приемным квитанциям заготовительные организации ведут учет выполнения договоров контракции. Закупки сельскохозяйственных продуктов у населения при оплате их стоимости из подотчетных сумм заготовителей оформляют Ведомость на закупку сельскохозяйственных продуктов у населения (ПК-5) в одном экземпляре. В случае, когда расчеты с индивидуальными сдатчиками за закупленные у них овощи, плоды, ягоды, виноград, бахчевые культуры, дикорастущие плоды и ягоды, грибы, мед, лекарственно-техническое сырье, скотоволос, кишечное и вторичное сырье производятся через кассу заготовительной организации либо путем перечисления денежных вкладов на вкладные счета в банке, заготовительная организация выписывает приемную квитанцию № ПК-2. Закупки у населения скота, птицы и кроликов, а также животноводческого и пушно-мехового сырья, каракуля и смушки во всех случаях оформляют квитанциями № ПК-1 и № ПК-4 по принадлежности. Оприходование сельскохозяйственных продуктов и сырья отражают по дебету счета 41 «Товары» и кредиту разных счетов, в зависимости от т того, кто является сдатчиком или поставщиком продукции и каков способ расчетов с ними. Учет тары, тароматериалов и материалов для упаковки продукции также осуществляют на счете 41 «Товары» по отпускным ценам поставщиков.

49) Обобщающие показатели закупок сел./хоз. продуктов. Цены закупочные – цены, по которым сельскохозяйственные производители реализуют сельскохозяйственную продукцию крупными объемами государству и предприятиям. Если такие производители реализуют продукцию несельскохозяйственного происхождения (например, избыточную технику), эти цены являются оптовыми. В больших объемах сельскохозяйственная продукция закупается в основном государственными органами для создания фондов как материальной базы государственной политики. Закупочными называются также цены, по которым сельскохозяйственную продукцию большими партиями закупают и негосударственные предприятия, и организации (например, мясокомбинаты). Если сельскохозяйственная продукция реализуется населению, то используют понятие «розничные цены». От понятия «закупочные цены» следует отличать понятие «цены государственных закупок». Цены государственных закупок — цены, по которым государственные органы ведут закупки различных видов продукции (а не только сельскохозяйственной) для формирования централизованных государственных фондов. Продукция, являющаяся объектом государственных закупок, характеризуется повышенным народнохозяйственным, стратегическим и социальным значением (важнейшие виды сырья, топлива, зерно, хлопок и др.). В отличие от цен других видов посредством цен государственных закупок решаются в первую очередь общенациональные задачи, поэтому государство предоставляет продавцу определенные льготы.

формула по определению плановой суммы закупок:

где ПРОД.ПЛАН – плановая сумма продаж на месяц (у.е.), МАРЖА – плановый уровень маржи (прибыльности продаж) на месяц, k обор.пл. – плановый коэффициент оборачиваемости складских запасов для определённого месяца приведённый к годовому выражению, себ.скл.н.м. – фактическая себестоимость складских запасов на начало месяца (плановая расчётная себестоимость складских запасов на начало каждого последующего месяца), k себ. – коэффициент себестоимости на продукцию, рассчитанный по формуле – (затраты на транспортировку + закупочная цена) / закупочная цена.

50) МТС – как отрасль экономики, основные задачи отрасли. Матери а льно-техн и ческое снабж е ние, процесс планового распределения и организации обращения средств производства, включающий реализацию выпускаемой предприятиями продукции производственно-технического назначения и обеспечение ею потребителей. М.-т. с. призвано обеспечивать увязку производства и потребления продукции во взаимосвязанных отраслях народного хозяйства, что является одним из важных условий высоких темпов развития экономики. В свою очередь, планомерная организация сферы обращения средств производства во многом влияет на эффективность общественного производства, на результаты хозяйственной деятельности предприятий. От своевременного и комплектного обеспечения потребителей материальными ресурсами зависят ритмичный выпуск продукции, рост производительности труда, лучшее использование основных и оборотных фондов предприятий. Задачи МТС: 1) обеспечение ритмичного и комплексного снабжения предприятия всеми видами материальных ресурсов, используемых в производстве; 2) организация хранения, учета и рационального использования материальных ресурсов на предприятии; 3) сокращение затрат на материально-техническое снабжение, складирование, хранение и пр. Основные задачи организации и планирования материально-технических ресурсов: Значение МТС определяется большим удельным весом материалов как в общей сумме затрат (60% и более), так и в производственных запасах (около 80%). Сложность этой работы определяется громадной номенклатурой ресурсов (сотни позиций в наименованиях материалов для обычного производства) и их индивидуальной значимостью. В условиях рынка решение задач МТС, с одной стороны, упрощается, т.к. нет жесткой привязки к какому-то конкретному поставщику, как это было при распределительной системе. С другой стороны, более существенными являются вопросы цен на материалы, гарантий поставки и оплаты, выбора оптимального варианта снабжения, поставщика, контрагентов и пр. Принципиально независимо от хозяйственной системы оптимальное функционирование материально-технического снабжения обеспечивается планированием потребности, размера запасов, сроков и величины поставок, в основе которого лежит нормирование.

51) Учет и отчётность по МТС, основные показатели (индексы удельных расходов). Определение потребности в материальных ресурсах это начальный, наиболее ответственный этап планирования материально-технического снабжения. Их объем (по видам), необходимый для выполнения производственной программы, рассчитывают по формуле: Потребность в материалах для проведения ремонтных работ определяют на основе числа, вида и сложности ремонтов, включенных в годовой план, и прогрессивных норм расхода, материалов по видам ремонта. Наиболее распространенный метод, основанный на использовании норм расхода материалов на ремонтную единицу и объем ремонтных работ Р, выраженный в единицах ремонтной сложности: После завершения расчета потребности в материально-технических ресурсах на плановый период определяют источники ее покрытия и составляют материальный баланс: На базе материального баланса определяют размер поступления материально-технических ресурсов со стороны (завоз). Его размер сопоставляют с выделенными фондами и при обнаружившемся дефиците принимают меры по более широкому использованию внутренних ресурсов или других источников покрытия потребности. Предприятия-поставщики и сбытовые организаций систематически отчитываются о поставке продукции потребителям и остатках готовой неотгруженной продукции. Предприятия, потребляющие средства производства, составляют отчёты об остатках, поступлении и расходе различных видов сырья, материалов и топлива, а также о выполнении норм расхода по важнейшим видам материальных затрат. Для контор снабженческо-сбытовых органов установлена отчётность об общем объёме реализации продукции потребителям, издержках обращения, прибылях и убытках и др. показателях хозяйственной деятельности.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 228; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.150.89 (0.137 с.) |