Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функция погашения кредита F5 (множитель наращения)

а). на условии предварительных платежей F5= б) на условиях последующих платежей

Ежегодный доход (аннуитет) определяется: FV=PV*F5 Метод дисконтирования денежного потока – исследование денежного потока в обратном направлении (от будущего момента к текущему). Он позволяет привести будущую стоимость денег к их стоимости в текущий момент времени. Третий тип. – определение текущей стоимости средств от инвестиций в будущем. Решение даннной задачи позволяет привести суммы, планируемые к получению в будущем к настоящему времени. Задача решается с применением F3 – дисконтный множитель (текущая стоимость единицы – реверсия)

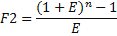

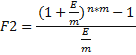

Текущая стоимость единицы – величина, обратная накопленной суммы единицы, показывает, сколько сегодня стоит денежная единица, которая будет получена спустя n лет. Значение множителя всегда <1 и зависит от величины дисконтной ставки E. Для определения стоимости будущих доходов применяется след формула: PV=FV*F3 Cумма дисконта (Dc) определяется как разность между стоимостью будущих доходов и современной их стоимостью, привязанной к текущей дате. Dc=FV-PV В кач-ве ставки дисконта могут служить ставки доходности по казначейским билетам, ставка рефинансирования или ставка доходности по др альтернативным вариантам инвестирования средств. Ставку дисконта часто называют альтернативными издержками капитала. поскольку она представляет доход, от кот отказался инвестор, вкладывая деньги в какой-л другой проект. Уровень дисконтного множителя зависит от продолжительности периода. Чем выше ставка дисконта, тем быстрее с годами убывает приведенная стоимость будущих доходов. Уменьшается она по мере увеличения периода получения денег. PV=FV*d d- диск-ый множитель Второй тип. Определение стоимости серии равных сумм вложений, депонированных в конце каждого из переодических нтервалов. Функция применяется для решения задач типа фактор накопления единицы за период F2)

Данная формула представляет собой сумму членов геометрической прогрессии.

Еслипоступление осуществляется несколько раз в году

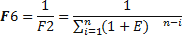

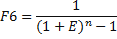

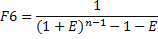

Будущая стоимость вложений FV=A*F2 A- размер разового платежа. Шестой тип. Определение суммы, подлежащей ежегодному вложению на депозитный счет, чтобы через определенное количество лет получить заданную стоимость.

Для решения этой задачи используется функция Фактор фондовозмещения F6

а). для обычного аннуитета

б). для авансового аннуитета

Сумма ежегодного вклада A=FV*F6

Сущность резервов и принципы поиска резервов. Резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Они создаются на случай дополнительной потребности в них. Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции. Резервы классифицируются по разным признакам. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы. К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны, в первую очередь, с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности и т.д. Отраслевые резервы - это те, которые могут быть выявлены только на уровне отрасли, например, выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, концернов. Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.). К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные. Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени. Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала,года). Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, структурной перестройкой производства, сменой технологии производства, специализации и т.д. По своей экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные. К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервами интенсивного типа считаются те, которые связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов экстенсивного характера, и усиливается поиск резервов интенсификации производства

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 262; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.85.72 (0.005 с.) |