Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прибыль. Ее сущность. Виды и методика расчета.Содержание книги

Поиск на нашем сайте Прибыль является важным показателем результатов производственно-хозяйственной деятельности предприятия и основным источником социального развития предприятия. За счет прибыли предприятия наращивают объемы производства, осваивают новые виды продукции, повышают ее качество и осуществляют техническое перевооружение производства. Прибыль является единственным источником создания социальных благ для работников предприятия (строительство жилья, детских садов, объектов здравоохранения и т. д.). Всю сумму прибыли предприятия называют прибылью, подлежащей налогообложению. Она включает в себя: 1) Прибыль от реализации продукции; 2) Прибыль от реализации материальных ценностей; 3) Прибыль от внереализационных операций. Прибыль от реализации продукции определяется:

где В – выручка от реализации продукции; С – полная себестоимость реализованной продукции; Н – налоги (НДС, акциз и т. д.). Прибыль от реализации материальных ценностей – прибыль от продажи излишков ресурсов, основных фондов. Прибыль от внереализационных операций – прибыль, которую получают от долевого участия в СП, дивиденды по акциям, прибыль от сдачи имущества в аренду и т. д. Распределение прибыли предприятия: Прибыль подлежащая налогообложению «минус» Налог на недвижимость (1% от остаточной стоимости основных фондов) «минус» Льготируемая прибыль (может быть, а может не быть) (прибыль предприятия, не облагаемая налогом а прибыль: средства на мероприятия по ООС, на строительство детских дошкольных учреждений и т. д.) «равно» Налогооблагаемая прибыль «минус» Сумма налога на прибыль (24% от налогооблагаемой прибыли) «равно» Чистая прибыль. Чистая прибыль – прибыль, остающаяся в распоряжении предприятия распределяется следующим образом: 1) Создание резервного фонда; 2) Пополнение собственных оборотных средств; 3) В фонд потребления; 4) В фонд накопления. Фонд потребления – средства, направляемые на решение социальных вопросов предприятия (строительства жилья и т. д.). Фонд накопления – средства, предназначенные для расширения и развития производства. 4. Виды и методы определения рентабельности. Факторы роста прибыли и рентабельности. Прибыль характеризует абсолютный доход предприятия, но не отвечает на вопрос, с какими затратами этот доход был получен. Прибыль не отвечает на вопрос: на сколько эффективно предприятие использует ресурсы и оборудование. Для оценки эффективности работы предприятия на ряду с суммой прибыли используется показатель рентабельности. Существует 2 основных показателя рентабельности: 1) Общая рентабельность (рентабельность производства) – характеризует общую эффективность работы предприятия:

где П – суммарная прибыль предприятия; ОПФ – стоимость ОПФ; НОС – стоимость нормируемых оборотных средств. 2) Рентабельность продукции – характеризует эффективность производства конкретного вида продукции:

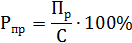

где Пр – прибыль от реализации продукции; С – полная себестоимость продукции. На рост пибыли и рентабельности оказывают влияние 3 фактора: 1) Снижение себестоимости продукции; 2) Повышение качества продукции и связанной с качеством цены продукции; 3) Увеличение объемов производства. Все предприятия разрабатывают мероприятия, которые воздействуют на указанные факторы. Мероприятия: - внутрипроизводственные (контролируемые); - внешние (неконтролируемые). Внутрипроизводственные мероприятия: 1) Внедрение новой техники и технологии; 2) Механизация и автоматизация производственных процессов; 3) Использование более дешевых материалов; 4) Наиболее полная загрузка оборудования по времени и по мощности; 5) Автоматизация управленческого труда. Внешние мероприятия: 1) Изменение спроса и предложения на продукцию; 2) Изменение платежеспособности населения; 3) Изменение цен на ресурсы; 4) Изменение системы налогообложения; 5) Изменение курса валют и банковского процента по кредитам. Лекция №13 (30.10.07) Формы общественной организации производства.

|

||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 1292; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.211 (0.008 с.) |

,

,