Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Элементы составления отчетности

Составление отчетности 1. Введение содержательной системы информационного обеспечения и отчетности 2. Учет специфических потребностей менеджера в информации и отчетности 3. Современное представление методической информации об отклонениях между фактическими и плановыми значениями показателей, характеризующих оборот, затраты, прибыль, состояние финансовых средств, инвестиции 4. Сообщение руководству предприятия о своих соображениях при превышении сметы по определенным…. 5. Анализ отклонений и обсуждение результатов анализа соответственными руководителями подразделения предприятия, а также разработка альтернативных решений и рекомендаций по выходу из сложившейся ситуации. 6. Координация исчисления ожидаемых результатов деятельности предприятия и составление отчетов для руководства компании в различные сроки их представления

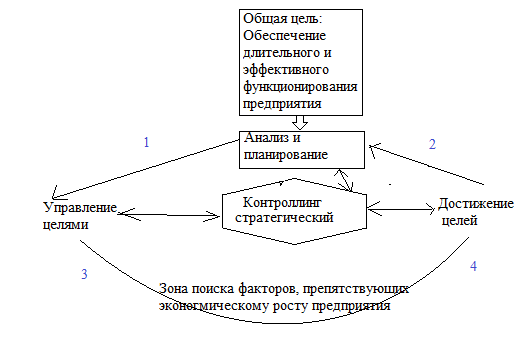

Цели стратегического и текущего контроллинга. Сравнительные характеристики и различия стратегического и текущего контроллинга. Виды контроллинга:

Стратегический к-г должен помогать предприятию эффективно использовать имеющиеся у него возможности и преимущества для создания новых потенциалов успеха. Цель СК – обеспечение выживаемости предприятия и отслеживание движения предприятия к намеченной стратегической цели развития

Цель текущего к-га: достижение запланированных целей. Основное различие между СК и ТК, что СК ориентирован на будущее, а ТК на настоящее.

Сравнительные характеристики стратегического и текущего контролинга

РАЗЛИЧИЯ:

Методы стратегического контроллинга Методы стратегического контроллинга

Методы: Анализ конкуренции Служба контроллинга призвана обеспечить организации выживание в долгосрочной перспективе, что будет означать, что фирма успешно справится со своими задачами, принося своей деятельностью удовлетворение тем, кто входит в сферу делового взаимодействия. В первую очередь это касается покупателей, сотрудников, его собственников. Но для этого необходимо, чтобы производимая продукция имела конкурентные преимущества. В связи с этим служба контроллинга проводит анализ конкуренции- Портфельный анализ Портфельный анализ — новый метод, позволяющий улучшить стратегическое планирование в организации. Этот метод предполагает анализ стратегий организации в долгосрочном'плане. На базе результатов портфельного анализа руководство может принимать более взвешенные решения о направлениях деятельности фирмы в будущем.

Анализ потенциала В связи с нарастанием динамизма экономических и социальных процессов, происходящих в обществе, быстрого изменения конъюнктуры на внутреннем и внешнем рынках, необходимостью обеспечения стабильного развития предприятий в долгосрочной перспективе острее встала проблема поиска возможностей более дальновидного планирования перспектив развития организации, анализа и ее регулирования. В результате специалисты пришли к выводу, что конечными результатами лучше управлять, воздействуя на формирующие их причины. Такой первопричиной является потенциал — шанс на прибыль у фирмы в будущем. Потенциал — это способность организации обеспечить жизнеспособность и получение прибыли в будущем. Там, где сегодня нет потенциала, завтра не будет прибыли. Поэтому служба котроллинга раз в год проводит анализ потенциала, чтобы систематически определять степень и эффективность его использования. Для этого сначала следует установить важнейшие критерии оценки потенциала, необходимого для успешных действий на рынке во всех функциональных сферах деятельности организации, прежде всего в маркетинге и сбыте. Составить перечень критериев и ранжировать их по степени важности можно на внутрифирменном семинаре менеджеров.

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 172; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.37.89 (0.006 с.) |