Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модель «витрати-обсяг-прибуток» ⇐ ПредыдущаяСтр 4 из 4

У системі управління підприємством основну увагу приділяють аналізу чинників, що формують прибуток. При цьому досліджують взаємозв’язок витрат, обсягу виробництва і прибутку підприємства. Методика проведення такого аналізу, так званого аналізу беззбитковості, базується на класифікації витрат на змінні та постійні категорії маржинального доходу. Аналіз беззбитковості є високоефективним для вирішення завдань поточного управління підприємством. При його проведенні вивчають зміну цін на продукцію, зміну витрат (рівня і структури) та обсягу реалізації на прибуток, який прогнозують. Крім цього, аналіз беззбитковості є високоефективним для підготовки й оцінювання різних проектів з точки зору їхньої можливої прибутковості. Взаємозв’язок витрат, обсягу виробництва та прибутку можна наочно показати на графіку (рис. 9.1).

Рис. 9.1. Взаємозв’язок витрат, обсягу виробництва та прибутку Двома найважливішими лініями на графіку є функції загального прибутку (виручки) та сукупних витрат. Точка їхнього перетину показує той обсяг виробництва, при якому прибуток підприємства дорівнює нулю, тобто прибуток дорівнює загальним витратам. Цю точку називають точкою беззбитковості – Break-even-point (BEP). Будь-яка різниця по вертикалі між лініями виручки та сукупних витрат праворуч від BEP показує прибуток при даному обсязі виробництва, а зона збитків показана ліворуч від BEP. Графік показує, що рівень критичного обсягу реалізації залежить від структури собівартості. Прибуток підприємства залежить не лише від кількості реалізованої продукції, а й від частин постійних видатків, що буде віднесено на одиницю продукції.

Вихідні умови, показники, методика проведення аналізу беззбитковості Оскільки прибуток розраховують як різницю між виручкою і сукупними витратами, то його можна записати так:

де

У точці критичного обсягу реалізації прибуток дорівнює нулю, отже

При аналізі важливо відповісти на запитання, яким має бути обсяг реалізації для отримання необхідного прибутку. Таким чином визначають обсяг достатньої прибутковості:

Припустимо, підприємство виробляє певний виріб, ціна якого становить 5,0 тис. грн., а змінні витрати на одиницю продукції 3,5 тис. грн.. Постійні видатки за рік становлять 150 000 тис. грн.. Визначимо критичний обсяг реалізації:

Якщо за попередній рік підприємство планувало одержати прибуток 30 000 тис. грн., то потрібно було виробити:

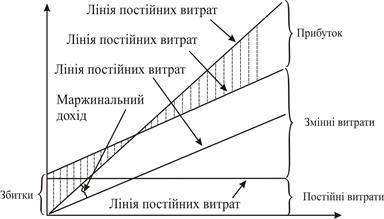

Перевищення обсягу реалізації над критичним обсягом є межею безпеки. Значення зони безпеки полягає в тому, що вона показує можливе скорочення обсягу реалізації, яке підприємство може допустити перед тим, як зазнає збитків. Методика аналізу співвідношень «витрати-обсяг-прибуток» покажемо схематично (рис. 10.1).

Рис. 10.1. Методика аналізу «витрати-обсяг-прибуток» Маржинальний прибуток Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік «прибуток-обсяг» (рис. 11.1). Лінія прибутку перетинає вісь OY в точці 150 000 тис. грн.. Це означає, що якщо жодна одиниця продукції не буде вироблена та продана, то підприємство зазнає збитків у сумі 150 000 тис. грн.. У точці ВЕР (100 000 од.) прибуток дорівнює нулю (це точка перетину лінії прибутку з віссю ОХ). У точці ВЕР виконується рівність:

де МДна од – маржинальний прибуток на одиницю продукції. Значення маржинального прибутку на одиницю продукції полягає в тому, що перед тим, як одержати прибуток, підприємство мусить покрити свої постійні видатки. Кожна наступна вироблена і продана одиниця продукції буде приносити маржинальний прибуток у розмірі 1,5 тис. грн. (5,0-3,5), і підприємство повністю покриє всі постійні видатки, коли обсяг виробництва досягне 100 000 од.. У цій точці сума маржинального доходу становитиме 150 000 тис. грн. (1,5*100 000 од.). Подальше зростання обсягу виробництва принесе підприємству прибуток. Таким чином, на графіку «прибуток-обсяг» нахил лінії прибутку залежить від маржинального прибутку на одиницю продукції.

Рис. 11.1. Графік «прибуток-обсяг»

|

|||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.153.110 (0.007 с.) |

– прибуток;

– прибуток; – кількість продукції;

– кількість продукції; – ціна одиниці продукції;

– ціна одиниці продукції; – змінні витрати на одиницю продукції;

– змінні витрати на одиницю продукції; – сума постійних витрат на рік.

– сума постійних витрат на рік.

шт.

шт. шт

шт