Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Срок окупаемости инвестиций (РР)Стр 1 из 3Следующая ⇒

Наиболее распространенным статистическим показателем оценки инвестиционных проектов является срок окупаемости (РР). Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы). Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал. Для расчета окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования. Общая формула расчета показателя РР имеет вид: РР=min n, при котором

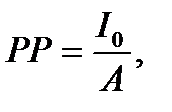

Алгоритм расчета срока окупаемости (РР) Зависит от равномерности распределения прогнозируемых доходов от инвестиции. - Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины - аннуитет) можно использовать следующую формулу периода окупаемости:

где РР – срок окупаемости в интервалах планирования; I0 – сумма первоначальных инвестиций; A – размер аннуитета.

При получении дробного числа, оно округляется в сторону увеличения до ближайшего целого. - Если доход по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом.

достоинства РР недостатки:

- Проекты с одинаковым сроком окупаемости, по различной временной структурой доходов признаются равноценными.

- Значение срока окупаемости ничего не говорит об эффективности проекта, а позволит судить только о его ликвидности.

Чистый дисконтированный доход (NPV)

Чистый доход – ЧД (NV – чистая стоимость) – накопленный эффект (сальдо денежного потока) за расчетный период. Чистый доход характеризует превышение суммарных денежных поступлений над суммарными оттоками проекта без учета временной стоимости денег. Чистый дисконтированный доход – (чистый приведенный доход, чистая приведенная стоимость, чистая текущая стоимость NPV) – разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. - если NPV>0 – инвестиционный проект считается эффективным при данной норме дисконта, т.е. «ценность фирмы» возрастает (капитал инвестора увеличивается); - если NPV<0 – инвестиционный проект неэффективен, инвестор понесет убытки; - если NPV=0 – в случае принятия проекта благосостояние инвестора не изменится, но в то же время объема производства возрастут, масштабы предприятия увеличатся.

Достоинства и недостатки показателя NPV

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 344; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.186.92 (0.006 с.) |