Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткая история развития эконометрикиСтр 1 из 9Следующая ⇒

Эконометрика

Учебное пособие для студентов Москва 2001

Минзов А.С. Эконометрика. – М.: Из-во МФА, 2001. C. 54.

Настоящее учебное пособие содержит краткий курс лекций, контрольные задания, систему тестов, учебную программу, вспомогательные материалы и статистические таблицы, а также методические указания по дисциплине «Эконометрика». Оно подготовлено в строгом соответствие с авторской программой, соответствующей государственным образовательным стандартам высшего профессионального образования экономических специальностей. Пособие адресовано преподавателям и студентам всех форм обучения экономических специальностей Московской финансово-юридической академии.

Ó А.С. Минзов, 2001 Ó МФА, 2001 Содержание

От редактора............................................................................................................................. 4 От автора................................................................................................................................... 6 1. Основные задачи, цели и последовательность проведения 1.1. Что изучает эконометрика?......................................................................................... 7 1.2. Краткая история развития эконометрики................................................................... 8 1.3. Классификация эконометрических моделей.............................................................. 8 1.3.1. Регрессионные модели......................................................................................... 8 1.3.2. Системы взаимозависимых моделей.................................................................. 9 1.3.3. Рекурсивные системы.......................................................................................... 9 1.3.4. Модели временных рядов.................................................................................... 9 1.4. Постановки некоторых эконометрических задач.................................................... 10 1.5. Последовательность разработки эконометрических моделей................................ 12 Резюме................................................................................................................................. 13 2. Эконометрический анализ на основе моделей линейной регрессии........................... 15 2.1. Однофакторная линейная регрессия......................................................................... 15 2.2. Многофакторная линейная регрессия....................................................................... 23

2.3. Некоторые особенности применения многофакторных 2.3.1. Мультиколлинеарность...................................................................................... 27 2.3.2. Использование фиктивных переменных......................................................... 28 2.3.3. Проблемы гетероскедастичности...................................................................... 29 Резюме................................................................................................................................. 29 3. Эконометрический анализ на основе временных рядов................................................ 30 3.1. Основные понятия в теории временных рядов....................................................... 30 3.2. Цели, этапы и методы анализа временных рядов.................................................... 31 3.3. Модели тренда и методы его выделения из временного ряда................................ 32 3.4. Порядок анализа временных рядов........................................................................... 33 3.5. Графические методы анализа временных рядов...................................................... 34 3.6. Пример анализа временных рядов............................................................................ 35 Резюме................................................................................................................................. 41 Литература.............................................................................................................................. 42 Приложение 1......................................................................................................................... 43 Приложение 2......................................................................................................................... 46 Приложение 3......................................................................................................................... 47 Приложение 4......................................................................................................................... 48

От редактора

Переход к рыночной экономике вызвал всплеск социальной потребности общества в квалифицированных экономистах и менеджерах. Основная образовательная задача стала заключаться в том, чтобы не просто дать студентам знания по рыночной экономике, но и научить их современному экономическому мышлению, умению прогнозировать развитие экономических и бизнес – процессов, принимать научно обоснованные решения.

В соответствие с государственным образовательным стандартом в учебных планах МФА предусматривается знакомство студентов факультета экономики и управления с дисциплинами, позволяющими овладеть современными математическими методами, широко используемыми в лучших университетах России и мира. В настоящее время существует несколько подходов к изучению новой математической дисциплины «Эконометрика», определенной в качестве обязательной дисциплины государственных образовательных стандартов для экономических специальностей. Первый основан на достаточно «узком» понимании понятия Эконометрика, как науки, занимающейся изучением количественных закономерностей и взаимозависимостей в экономике с использованием методов корреляционно-регрессионного анализа [1]. Такой подход характерен для западных экономических школ, которые ориентируются на другие образовательные программы и более низкий уровень математической культуры студентов экономических специальностей. Прикладной курс эконометрики в западных вузах изучается по программам подготовки магистров экономических специальностей, специализирующихся на углубленном изучении математических методов. Рекомендованный в этой образовательной концепции учебник Кристофера Доугерти «Введение в эконометрику», к сожалению, достаточно слабо отражает специфику, опыт и национальные достижения в этой области Российских научных школ. Кроме того, он использует терминологию, практически не применяемую в России. Но, самое главное заключается в том, что эта прикладная наука должна изучаться на реальных или псевдореальных примерах задач, возникающих в экономике и бизнесе России, что, вполне естественно невозможно в рекомендованной литературе. Если этого нет, то трудно убедить студентов в полезности этой, безусловно, необходимой современному экономисту, дисциплины. Этот упрощенный подход породил еще одну проблему: модное слово «эконометрика» вызвало появление большого количества преподавателей в этой области (я имею ввиду Россию, на Западе это не так). Практически любой подготовленный в области математической статистики преподаватель считает для себя возможным прочитать курс «Эконометрика», уходя от решения экономических задач к чисто технологическим (математическим) и, как правило, без связи с реальными ситуациями, возникающими в работе экономиста. Таким образом, этот подход не решает главной задачи – научить студентов работе в реальной ситуации и отражает западные образовательные концепции без связи с образовательными концепциями в России. Второй подход к изучению «Эконометрики» основан на более широком понимании концепции изучения «Эконометрики », как науки о построении прикладных экономико – математических моделей на основе эмпирических данных для обоснования управленческих и экономических решений. В этом основное отличие концепции изучении дисциплины от других образовательных концепций, реализуемых в других вузах России. Программа изучения экономико-математических методов включает: методы эконометрического анализа при прогнозировании экономических и бизнес процессов и методы прогнозирования динамики процессов с использованием математических методов анализа временных рядов.

Настоящее учебное пособие разработано для студентов, изучающих дисциплину «Эконометрика» всех форм обучения: очной, очно-заочной, заочной и, в том числе, с использованием дистанционных технологий. В состав пособия включены: учебная программа по дисциплине «Эконометрика», адекватно отражающая современные требования государственных стандартов для студентов экономических специальностей и раскрывающая образовательную концепцию Московской финансово-юридической академии; краткий курс лекций по основным темам программы с примерами, контрольными вопросами к каждой теме; сборник контрольных заданий, которые выполняются студентами всех форм обучения и охватывают наиболее значимые разделы этой дисциплины; методические указания по выполнению контрольных заданий и справочные материалы по основным разделам эконометрического анализа. Контрольные задания могут быть выполнены как с использованием ручных методов, так и использованием пакета электронных таблиц EXCEL и пакета статистических программ STATISTICA. Автор сборника – профессор Минзов Анатолий Степанович, специалист в области статистических методов обработки результатов эксперимента и математического моделирования в бизнесе. А.С. Минзов - автор 120 научных трудов, в числе которых научные статьи, учебные пособия и учебники, монографии и другие издания. В МФА читает курсы «Информатика», «Глобальная информационная сеть и ее применение в науке, бизнесе и межкультурных коммуникациях», «Математические методы и информационные технологии в психологических исследованиях», «Математические методы в экономике», «Методы решения оптимизационных задач в бизнесе», «Статистика» и др. Сборник может представлять интерес и для студентов, выполняющих курсовые и дипломные работы и использующих статистические методы для обработки результатов эксперимента. Полагаем, что теоретические знания, полученные Вами в ходе аудиторных занятий, помогут успешно справиться с представленными в сборнике контрольными заданиями. От редактора

От автора

Освоение техники современного экономического моделирования - основа для решение более сложных и актуальных практических задач, решаемых в экономике и управлении. Это пособие предназначено для студентов экономических специальностей гуманитарных вузов. Концепция этого пособия основана на прагматических стремлениях автора показать практическое применение методов эконометрического анализа на конкретных примерах, которые возникают в работе современного экономиста, менеджера и маркетолога. Это видно из тех примеров, которые используются в пособии.

В учебном пособии представлены основные учебные материалы по дисциплине «Эконометрика». В этом смысле оно самодостаточно, но для более глубокого понимания методов эконометрического анализа рекомендуется ознакомиться с рекомендованной автором литературой. В приложении приведены контрольные задания с методическими указаниями по их выполнению. Задания построены таким образом, что обеспечивают естественную связь с изученными ранее дисциплинами. При выполнении этих заданий можно использовать как обычные ручные методы и калькуляторы, так и ПЭВМ. Для этого в сборник включены в необходимом количестве справочные материалы и статистические таблицы. При выполнении контрольной работы с использованием ПЭВМ рекомендуется использовать пакет статистических программ STATISTICA. Для работы с контрольным заданием необходимо выбрать вариант задания, который соответствует порядковому номеру студента в журнале и, ознакомившись с методическими указаниями, выполнить его. Наиболее важная часть обработки результатов эксперимента – это выводы. Они должны быть достаточно аргументированы и убедительны. Контрольная работа выполняется на отдельных листах бумаги, либо на ПЭВМ в редакторе WORD 7.0, либо пишется от руки аккуратным подчерком. На титульном листе должна быть полная информация о студенте (курс, филиал, вариант). Студенты заочной формы, обучающиеся по дистанционной технологии, результаты решения задач оформляют в установленной специальной форме. Если в ходе выполнения задания возникают вопросы, на которые после изучения рекомендуемой литературы вы все же не можете найти ответ, можно обратиться к автору пособия за консультацией по E-mail: antl@dataforce.net

Профессор, доктор технических наук А.Минзов 1. Основные задачи, цели и последовательность

Что изучает эконометрика?

В настоящее время не существует однозначного понимания термина «эконометрика». Можно лишь говорить о смысловом значении этого термина как «науки об экономических измерениях». Однако такое определение вряд ли кого-либо может устроить, так как становится непонятно что, зачем и кому надо измерять в экономике? Авторы учебников и пособий по эконометрике не старались отвечать на эти вопросы, считая, что ответ на них очевиден. Все это так, если бы мы видели очень заметные достижения в области эконометрического анализа в экономике и бизнесе, особенно в условиях нестабильного Российского рынка. Но этого сегодня пока нет, по крайней мере, автор о заметных достижениях в этой области не слышал. Наиболее полное из имеющихся в литературе определений термина «эконометрика» предложено в работе [3]: Эконометрика – наука, исследующая количественные закономерности и взаимозависимости в экономике при помощи методов математической статистики. Основа этих методов - корреляционно-регрессионный анализ. С этим определением можно было бы согласиться, но второе предложение, выделенное курсивом, резко уменьшает круг задач, решаемых в эконометрике. Очень большое количество экономических процессов протекает во времени с определенной регулярностью, например спрос. Для этих процессов используется другой математический аппарат, основанный на анализе временных рядов. С учетом этого, в более широком смысле можно сказать, что Эконометрика – наука, исследующая закономерности и взаимозависимости между различными факторами в экономике и бизнесе при помощи методов статистического анализа. При этом под фактором понимаются измеряемые и не измеряемые экономические показатели, например уровень инфляции, покупательский спрос, цена, объем продаж и т.д. Основная задача эконометрики – проверка экономических теорий на фактическом (эмпирическом) материале при помощи методов математической статистики. По сути, работая с этими моделями, мы предполагаем, что вся информация о сути экономического явления содержится в эмпирическом материале, вполне естественно допуская при этом определенные ошибки. Эконометрический анализ позволяет предвидеть только те экономические процессы, которые сохраняют основные тенденции развития, либо повторялись несколько раз в прошлом. Нельзя ожидать от него чего-то большего.

Цель эконометрического анализа – разработка эконометрических моделей, позволяющих прогнозировать тенденции развития экономических и бизнес процессов для получения наиболее эффективных и обоснованных решений. Эконометрические модели позволяют выявить особенности функционирования экономического объекта и на основе этого предсказывать будущее его поведение при изменении каких-либо параметров. Предсказание будущих изменений, например, повышение обменного курса, ухудшение экономической конъюнктуры, падение прибыли может опираться и на интуицию. Однако при этом могут быть упущены, неправильно определены или неверно оценены важные взаимосвязи экономических показателей, влияющие на рассматриваемую ситуацию. В модели все взаимосвязи переменных могут быть оценены количественно, что позволяет получить более качественный и надежный прогноз. Для любого экономического субъекта возможность прогнозирования ситуации означает, прежде всего, получение лучших результатов, избежание потерь или минимизации рисков. Кто проводит эконометрический анализ? Ответ на этот вопрос также неоднозначен. На Западе это делает специалист в области эконометрического анализа – аналитик или эконометрист. В России, в соответствие с новыми государственными стандартами это должен делать экономист и менеджер по любой специализации. В России аналитиков не готовят, ими становятся только те, кто владеет эконометрическими методами анализа. Регрессионные модели Регрессионными называют модели, основанные на уравнении регрессии, или системе регрессионных уравнений, связывающих величины эндогенных и экзогенных переменных. Различают уравнения (модели) парной и множественной регрессии. Если для обозначения эндогенных переменных использовать букву у, а для экзогенных переменных букву х, то в случае линейной модели уравнение парной регрессии имеет вид у = ao + a1 х, (1.1) а уравнение множественной регрессии: у = a0+a1x1+a2x2+…. (1.2) Для нахождения параметров этих моделей а0, а1, … и т.д. обычно используют метод наименьших квадратов.

Рекурсивные системы На практике стремятся упростить системы взаимозависимых моделей и привести их к так называемому рекурсивному виду. Для этого сначала выбирают эндогенную переменную (внутренний показатель), зависящую только от экзогенных переменных (внешних факторов), обозначают ее у1. Затем выбирается внутренний показатель, который зависит только от внешних факторов и от y1, и т.д.; таким образом, каждый последующий показатель зависит только от внешних факторов и от внутренних предыдущих. Такие системы называются рекурсивными. Параметры первого уравнения рекурсивных систем находят методом наименьших квадратов, их подставляют во второе уравнение и опять применяется метод наименьших квадратов, и т.д. Модели временных рядов Временной ряд – это последовательность экономических показателей измеренных через равные промежутки времени. В экономике временные ряды – это ежедневные цены на акции, курсы валют, еженедельные и месячные объемы продаж, годовые объемы производства и т.п. В моделях временных рядов yt обычно выделяют три составляющих ее части: тренд xt, сезонную компоненту St, циклическую компоненту Ct и случайную компоненту e. Обычно модель имеет следующий вид: yt = xt + St + Ct + e при t = 1,..., n (1.4) В последнее время к указанным трем компонентам все чаще добавляют еще одну компоненту, именуемую интервенцией. Под интервенцией понимают существенное кратковременное воздействие на временной ряд. Примером интервенции могут служить события «черного вторника», когда курс доллара за день вырос почти на тысячу рублей. Трендом временного ряда называют плавно изменяющуюся, не циклическую компоненту, описывающую чистое влияние долговременных факторов, эффект которых сказывается постепенно. В экономике к таким факторам можно отнести: • изменение демографических характеристик популяции, включая рост населения, изменение структуры возрастного состава, изменение географического расселения и т.д.; • технологическое и экономическое развитие; • рост потребления и изменение его структуры. Действие этих и им подобных факторов происходит постепенно, поэтому их вклад исследователи предпочитают описывать с помощью гладких кривых, просто задающихся в аналитическом виде. Сезонная компонента отражает присущую миру и человеческой деятельности повторяемость процессов во времени. Она часто присутствует в экономических, метеорологических и других временных рядах. Сезонная компонента чаще всего служит главным источником краткосрочных колебаний временного ряда, так что ее выделение заметно снижает вариацию остаточных компонент. Сезонная компонента временного ряда описывает поведение, изменяющееся регулярно в течение заданного периода (года, месяца, недели, дня и т.п.). Она состоит из последовательности почти повторяющихся циклов. Типичным примером сезонного эффекта является объем продаж в декабре каждого года в преддверии Рождества и нового года. В то же время пик объема продаж товаров для школьников приходится на начало нового учебного года. Объем перевозок пассажиров городским транспортом имеет два характерных пика утром и вечером, причем период вечернего пика и продолжительность его более длительны. Сезонные эффекты присущи многим сферам деловой активности: многие производства имеют сезонный характер производства, потребление товаров также имеет ярко выраженную сезонность. В некоторых временных рядах сезонная компонента может иметь плавающий или изменяющийся характер. Классическим примером подобного эффекта является праздник Пасхи, сроки которого изменяются из года в год. Поэтому локальный пик объемов междугородных перевозок во время пасхальных каникул является плавающим сезонным эффектом. Циклическая компонента занимает как бы промежуточное положение между закономерной и случайной составляющими временного ряда.Если тренд – это плавные изменения, проявляющиеся на больших временных промежутках и, если сезонная компонента – это периодическая функция времени, ясно видимая, когда ее период много меньше общего времени наблюдений, то под циклической компонентой обычно подразумевают изменения временного ряда, достаточно плавные и заметные для того, чтобы не включать их в случайную составляющую, но такие, которые нельзя отнести ни к тренду, ни к периодической компоненте. Циклическая компонента временного ряда описывает длительные периоды относительного подъёма и спада. Таблица 1

Мы не будем сейчас заниматься анализом полученной эконометрической модели. Подобная модель позволяет оценить стоимость квартиры в Москве с учетом рассмотренных выше факторов. Надо отметить, что число факторов можно было увеличить, включив в модель время в пути до ближайшего метро, экологическое состояние района, наличие «зеленой зоны» и другие факторы. В этом случае модель была бы более прогрессивной и имеющей больший практический смысл. Пример № 2. Модель стоимости обучения в высшем учебном заведении. Безусловно, что ценовая политика вуза во многом определяется следующими основными факторами: уровнем профессорско-преподавательского состава (PS), качеством планирования учебного процесса (UP), количеством часов занятий в неделю (UZ), состоянием аудиторного фонда (AF), наличием специализированных компьютерных аудиторий (SA), количеством компьютеров на одного обучаемого (CO), наличием выделенной линии ИНТЕРНЕТ (TL), принятым нормативом обеспеченности книг на одного человека (BO), количество периодических изданий выписываемых вузом (BP), уровнем организации внеучебной работы со студентами (US), уровнем организации производственной практики студентов (UP), наличием международных связей (MS), наличием спортивного зала и спортивного оборудования (SZ), уровнем работы администрации вуза (UA), местом расположения вуза и наличием рядом станции метро (MR). Часть этих факторов является нормативными величинами, например UZ, SA, CO, TL, MR, другая часть определяется по некоторой шкале (например, 10-бальной) путем анализа состояния аудиторного фонда (AF), качества учебного процесса (UP), уровня организации учебного процесса (UA). Модель может иметь следующий вид:

Подобная модель позволяет оценить уровень оплаты за обучения путем анализа влияющих на организацию учебного процесса основных факторов.

Резюме 1. Эконометрика, новое направление в развитии математических методов в экономическом анализе. В основу этого анализа положены математические методы корреляционно – регрессионного анализа и методы анализа временных рядов. 2. К сожалению, сегодня еще нет ярких и убедительных примеров применения методов эконометрического анализа в реальной жизни. Это обусловлено, по крайней мере, двумя причинами: прежде всего отсутствием специалистов, умеющих правильно применить эти методы и сделать аргументированный эконометрический анализ и слабая предсказуемость экономических процессов в настоящее время в России. 3. Наивно думать, что эконометрические модели работают в условиях недостаточной информации. Для этого существуют совершенно другие методы. Можно уверенно прогнозировать только те экономические процессы, которые имеют определенную повторяющуюся регулярность во времени и имеется достаточно статистики (не менее 4-х длительных периодов, в которых повторялись эти регулярности). Только в этом случае применение методов эконометрического анализа оправдано и целесообразно.

2. Эконометрический анализ

Какова природа ошибки e? Существует, по крайней мере, две причины появления в модели 2.2 этой ошибки: 1. Наша модель является упрощением действительности и на самом деле есть еще и другие параметры, от которых зависит переменная y. Например, расходы на питания в семье зависят от размера заработной платы членов семьи, национальных и религиозных традиций, уровня инфляции и т.д. 2. Скорее всего, наши измерения содержат ошибки. Например, данные по расходам семьи на питание составляются на основе анкетного опроса и эти данные не всегда отражают истинное значение параметров. Таким образом, можно считать, что ошибка e есть случайная величина с некоторой функцией распределения. Для нахождения коэффициентов уравнений (2.1) и (2.2) используется метод наименьших квадратов. Сущность метода заключается в том, чтобы минимизировать сумму квадратов отклонений

где yi - экспериментальное значение результата в этой же точке. Рассмотрим задачу «наилучшей» аппроксимации набора наблюдений Yt,, t = 1,..., n, линейной функцией (2.2) минимизацией функционала

Запишем необходимые условия экстремума

Раскроем скобки и получим стандартную форму нормальных уравнений (для краткости опустим индексы суммирования у знака суммы):

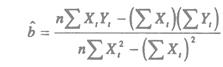

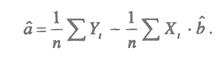

а, b – решения системы (2.4) можно легко найти:

Порядок построения эконометрической модели рассмотрим на следующем примере [3]. В таблице 2 представлены статистические данные о расходах на питание и душевом доходе для девяти групп семей. Требуется проанализировать зависимость величины расходов на питание от величины душевого дохода. В соответствии с этим первый показатель будет результативным признаком, который обозначим у, а другой будет факторным признакам, или просто фактором, и мы обозначим его соответственно х1. Это обозначение не случайно, в последующем примере мы рассмотрим более сложную модель, в которой будет два фактора х1 и х2.

Таблица 2

Рассмотрим однофакторную линейную модель зависимости расходов на питание (у) от величины душевого дохода семей (х1). Расчеты проведем в таблице 3. Таблица 3

Используя данные табл.3, и (2.4) получим систему уравнений:

Можно найти значения коэффициентов по формулам 2.5, но мы покажем как можно использовать более общий подход к решению задачи по правилу Крамера, для этого найдем значения определителей системы (2.5):

Тот же результат можно получить, используя формулы 2.5.

Таким образом, модель имеет вид:

y = 660,11 + 0,108 Х1 Уравнение (2.6) называется уравнением регрессии, коэффициент b — коэффициентом регрессии. Направление связи между у и x1 определяет знак коэффициента регрессии а1. В нашем случае данная связь является прямой и положительной. Вычислим дисперсии оценок а и b. Известно [1], что дисперсии оценок а и b можно определить как

- дисперсия - дисперсия  ; ;

, среднее значение; , среднее значение;

Для проведения расчетов дисперсий полученных оценок используем таблицу 4

Таблица 4

Следующий этап – оценка значимости коэффициентов полученной модели. На этом этапе проверяется статистическая гипотеза о равенстве нулю коэффициентов модели а и b. Проверяем гипотезу Н0: b=0 против гипотезы Н1:b#0 при заданном уровне значимости гипотезы a. Обычно a =0.05. При проверке используется распределение Стьюдента. Для этого рассчитывают значение t-критерия для исходной выборки наблюдений по формуле

Затем сравнивают его с табличным значением с (n-2) степенями свободы при заданной степени свободы. Это значение берут из таблицы значений t -критерия (приложение 4, таблица 2). Для a =0,05 при степени своды равном 7 табличное значение t –критерия (tp) равно 2,37. Если расчетное значение критерия больше табличного, то гипотеза Н0 отклоняется и принимается гипотеза Н1: значение коэффициента отличается от 0. В нашем случае Для оценки тесноты связи модели с исходными данными рассчитывается коэффициент детерминации

Для определения коэффициента детерминации проведем расчеты с использованием таблицы 5. Таблица 5

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 510; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.171.20 (0.124 с.) |

(1.6)

(1.6) , (2.3)

, (2.3) - значение результата, вычисленное по уравнению (2) в точке xi ;

- значение результата, вычисленное по уравнению (2) в точке xi ;

отклонения исходной выборки от среднего значения;

отклонения исходной выборки от среднего значения; - значения расходов на питание, вычисленные по модели 2.6

- значения расходов на питание, вычисленные по модели 2.6

6081

6081

(2.10)

(2.10) . Так как 7,35>2,37, то делаем вывод о значимости коэффициента b в модели. Расчетное значение t-критерия для коэффициента а равно 5,62, что тоже свидетельствует о его значимости в модели.

. Так как 7,35>2,37, то делаем вывод о значимости коэффициента b в модели. Расчетное значение t-критерия для коэффициента а равно 5,62, что тоже свидетельствует о его значимости в модели. (2.11)

(2.11)