Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Возможности альтернативного финансирования проекта ⇐ ПредыдущаяСтр 4 из 4

В качестве возможного альтернативного способа привлечения инвестиций ООО “A-Print” рассматривается приобретение оборудования по лизинговой схеме, о чем уже были проведены предварительные переговоры с рядом лизинговых компаний Санкт-Петербурга. Условия приобретения оборудования по лизинговой схеме, обычно предлагаемые в настоящий момент лизинговыми компаниями, являются для ООО “A-Print” приемлемыми. 13. ВОЗМОЖНЫЕ ПРОБЛЕМЫ В РЕАЛИЗАЦИИ ПРОЕКТА Наиболее вероятной проблемой реализации данного проекта является незапланированное падение спроса на услуги ООО “A-Print” по изготовлению полноцветной печатной продукции. Это может быть следствием как общих тенденций рынка полиграфических услуг, так и конкурентными факторами - например, демпинговой политикой конкурентов. Таким образом, наиболее рисковым параметром проекта является объем производства печатной продукции. 14. ФИНАНСОВЫЙ ПЛАН ПРОЕКТА Финансовый план составлен на перспективу полутора лет, исходя из срока погашения кредита. Информация для расчета подготовлена помесячно. Методика оценки, используемая в расчетах, соответствует принципам бюджетного подхода. В соответствии с принципами бюджетного подхода горизонт исследования (срок жизни проекта) разбивается на временные интервалы (интервалы планирования), каждый из которых рассматривается с точки зрения притоков и оттоков денежных средств. На основании потоков денежных средств определяются основные показатели эффективности и финансовой состоятельности проекта. Расчеты выполнены в долларах США, в постоянных ценах, принимаемых на момент формирования бизнес-плана (4 квартал ХХХХ года). Выбор доллара в качестве валюты расчетов обусловлен тем, что стоимостные показатели проекта (стоимость услуг и значительной части текущих затрат, инвестиционные затраты) устанавливаются в долларовом эквиваленте. Расчеты выполнены с использованием программного продукта "Альт-Инвест".

ДОХОДЫ Источниками доходов проекта является реализация полноцветной печатной продукции, включая стоимость услуг по предпечатной подготовке и печати, а также стоимость используемой при выполнении заказа бумаги. Планируемый объем реализации и цены продукции при выходе на проектную мощность составляют 80,9 тыс. долл. в месяц:

Обоснование ценовых параметров реализуемой продукции представлено в пункте 5.2 (страницы 21-22). Планируемый график выхода на проектную мощность представлен на Диаграммах 1 и 2, страницы 30-31). Обоснование планируемых объемов реализации представлено в разделе 11 “Планируемые объемы сбыта” и 4 “Основные потребители и характеристика сбытовой политики”. Расчет доходов проекта по интервалам планирования представлен в Таблицах 2-пр, 3-пр, 4-пр Приложения 2. Анализ рынка потребителей печатной продукции и заключенные предварительные договора показывают, что закладываемые в расчет объемы производства (440 тыс. оттисков в месяц при односменной работе) можно считать обоснованными. ТЕКУЩИЕ (ПРОИЗВОДСТВЕННЫЕ) ЗАТРАТЫ В составе текущих затрат проекта выделяются и обосновываются - материальные затраты, связанные с осуществлением процесса печати (пленка фотографическая, пластинка офсетная, краска офсетная, прочие материалы), - затраты на оплату труда - затраты, связанные с приобретением бумаги для печати, - общехозяйственные расходы. Общая величина текущих затрат проекта при выходе на проектную мощность составляет 54,5 тыс. долл., из них: 3,65 тыс. долл. – расходы на материалы, 41,25 тыс. долл. – затраты на приобретение бумаги для печати, 3,8 тыс. долл. – затраты на оплату труда включая начисления на заработную плату, 0,216 тыс. долл. – затраты на электроэнергию и водоснабжение, 1,7 тыс. долл. – арендные платежи, 1 тыс. долл. – прочие расходы, 2,02. тыс. долл. – амортизационные отчисления, 0,81 тыс. долл. – налоги, относимые на текущие затраты (на пользователей автомобильных дорог)

Расчет потребности в материалах для осуществления процесса печати представлен в пункте 3.5 “Потребность в сырье и материалах для производства продукции”. Обоснование величины общехозяйственных расходов представлено в пункте 9.2 “Планирование общехозяйственных расходов”. Расчет общей величины затрат на производство продукции представлен в пункте 5.1 “Себестоимость продукции и ее составляющие”.

Описание текущих (производственных) затрат проекта по интервалам планирования представлен в Таблицах 5-пр - 9-пр Приложения 2. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание условий для производства многоцветной печатной продукции, а также средств, необходимых для формирования чистого оборотного капитала. Капитальные вложения Общая величина капитальных вложений, необходимых для осуществления проекта составляет 281 тыс. долларов. Из них 2506 тыс. долл. составляют затраты на приобретение оборудования для печати (включая НДС) и 30 тыс. долл. - затраты на формирование первоначального оборотного капитала. При расчете затрат на приобретение пятикрасочной офсетной печатной машины учтена максимальная стоимость данного оборудования из предложенных шведской и финской фирмами - 190 тыс.долл. Капитальные вложения осуществляются в первом (98% общего объема капитальных затрат) и втором (2% общего объема инвестиционных затрат) месяцах реализации проекта. Согласно предварительной договоренности, достигнутой с предполагаемым поставщиком печатной машины - шведской компанией KMV Maskinservisei Goteborg AB - доставка, установка, монтаж, пусконаладка и гарантийное обслуживание машины будет осуществляться данной компанией. Дополнительные предпроизводственные затраты не планируются. Расчет и обоснование величины капитальных затрат представлено в пункте 10.1 “График осуществления капитальных вложений”. Технические преимущества оборудования расрены в пункте 3.1. Для организации производства полноцветной печатной продукции планируется арендовать помещение площадью 120 кв. м. в типографии компании “Петро-центр”. Для организации склада бумаги и готовой продукции оборудовано складское помещение площадью 100 кв.м. Арендные платежи учтены в составе общехозяйственных расходов проекта. Помещение, арендуемое в типографии АООТ “Петро-центр” в настоящее время является свободным, демонтаж какого-либо оборудования не требуется. Как типографское помещение оно соответствует всем санитарным и иным требованиям, предъявляемым к помещениям, в которых используется полиграфическое оборудование. Помещение полностью подготовлено к установке и монтажу печатной машины “Сольна Плюс”, а также вспомогательных механизмов - перфоратора приладки, тележки для зарядки, гидравлического подъемника и специальной клетки для перевозки бумаги. В помещении также предусмотрено место для размещения компьютера. График распределения инвестиционных затрат во времени представлен в Таблице 10-пр Приложения 2. Оборотный капитал Помимо инвестиций в постоянные активы организации необходимо создать запас оборотных средств, обеспечивающий бесперебойную работу производства. Потребность в оборотном капитале определена с учетом планируемых периодов оборота основных составляющих текущих активов и текущих пассивов. В частности: ■ Расчет потребности в бумаге производится на основании периодичности поставки бумаги концерном “СканРоссия”. Объем запаса - 30 дней.

■ Запасы основных материалов ориентированы на режим поставки пленки и офсетных пластин. По условиям договоров ООО A-Print” с поставщиками материалов срок поставки составляет 7-15 дней. Исходя из максимального по продолжительности срока поставки материалов объем запаса принимается равным 15 дням. ■ Период оборота незавершенной продукции принят равным 5 дням, исходя из фактической продолжительности выполнения заказа. Период выполнения заказа включает подборку, тиражирование, брошюровку, фальцовку и при необходимости изготовление оригинал-макета будущей продукции для заказчика. ■ Период пребывания готовой продукции на складе не превышает 1 дня. ■ Условия оплаты печатной продукции является пятидесятипроцентная предоплата. Средний срок оплаты счетов с учетом существующей в ООО “A-Print” практики расчетов с покупателями составляет 7 дней. Окончательный расчет осуществляется в течение 15 дней с момента передачи готовой продукции. ■ Условием поставки материалов для производства печатной продукции является полная предоплата. Средний срок авансовых платежей составляет 15 дней. ■ Частота выплат заработной платы составляет 2 раза в месяц.

Расчет потребности проекта в оборотном капитале приводится в Таблицах 11-пр и 12-пр Приложения 2. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ В качестве привлекаемого источника финансирования инвестиционных затрат по проекту рассматривается кредит. Вложение собственных средств в проект не предусматривается. Сумма кредита, необходимая для финансирования проекта, определена в размере 300 тыс. долларов. Привлечение указанной суммы кредита полностью покрывают инвестиционные затраты проекта, обеспечивая положительное сальдо денежных потоков в течение всего горизонта исследования. Привлечение кредита осуществляется общей величиной в первом интервале планирования. Условия предоставления кредита: 23% годовых в рублях; ежемесячная уплата процентов; погашение основного долга осуществляется равными частями по 25 тыс. долл. в течение 7-18 месяцев с момента предоставления кредита. График привлечения и возврата кредита представлен в Таблице 14-пр Приложения 2. В качестве источников финансирования текущей производственной деятельности выступают: ■ авансы покупателей за производство печатной продукции

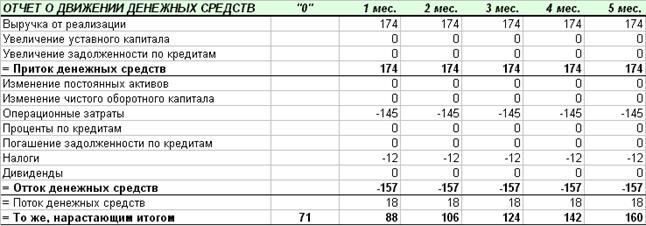

■ устойчивые пассивы организации (расчет представлен в таблице 12-пр) Размер аванса за печатную продукцию составляет в среднем 50% от стоимости заказа и предоставляется в среднем на недельный срок (7 дней). Размер данного источника финансирования составляет 9 тыс. долл. в месяц (при производстве 440 000 оттисков). Устойчивые пассивы предприятия складываются в следствие возникновения текущей задолженности предприятия перед персоналом и бюджетом. Величины указанных источников составляют соответственно 0,7 и 4 тыс. долл. в месяц (при производстве 440 000 оттисков). Так как проект планируется осуществлять на действующем предприятии, особое внимание уделяется потокам по существующему производству. Анализ существующих денежных потоков осуществлялся на основании фактических результатов деятельности за последний год. Финансовый план по текущей деятельности компании без учета проекта выглядит следующим образом:

Для построения финансового плана был принят фактический уровень доходов и затрат последнего отчетного периода (3 квартал ХХХХ года): выручка от реализации 174 тыс. долл, текущие затраты – 145 тыс. долл. На протяжении планируемых полутора лет компания не предполагает существенного увеличения объемов производства по текущей деятельности, а значит и существенных затрат на финансирование оборотного капитала; дополнительных капитальных вложений, помимо данного проекта, не предполагается; ранее привлеченные кредиты и сверхнормативные задолженности перед бюджетом и персоналом отсутствуют. Таким образом, существующая деятельность предприятия является прибыльной, дополнительных источников финансирования текущей деятельности не требуется. Текущая деятельность генерирует в среднем 18 тыс. долл. свободных денежных средств, что является дополнительной гарантией погашения привлекаемого кредита.

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 33; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.249.77 (0.027 с.) |